下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着时间的日渐推移,我们迎来了一个越加复杂也越加生动的时代。只是无论社会如何发展变迁,人们生活的本质似乎还未出现太过颠覆的不同,衣食住行仍然是国人永恒关注的话题,而我们所向往翻越的座座高山,如今还一个不少地在前路屹立不倒,就比如几乎难倒众生的住房问题。

2018年是中国房地产市场调控政策密集出台的一年,连同过去数年的行业形势来看,这几年,中国楼市在虚虚浮浮之中似仍不知将“魂归何处”。虽然理智上认同随着长效机制的加快建立,国内楼市将回归稳健而理性的增长,但感官上却仍不免被“泡沫将破不破”的不安情绪所左右。而无论这由市场气氛烘托出来的焦灼意味是否仅仅是我们这些非从业者入戏太深琢磨出来的“错觉”,不可否认的是,国内房地产这个原本应该与百姓们安家落户直接挂钩的业态,如今念起却从未令人真正踏实过。

在这样的行业背景之下,多家过去曾经惯常激进扩张的知名房地产企业纷纷放缓开疆拓土的力度,拿地策略越发趋于谨慎。就在业内同行们大多开始有意识地在扩张道路上踩刹车的同时,今日本文的主角华润置地(01109-HK)却一反行业普遍姿态,在新购置土地方面展露了极大的野心和胃口,来了个“逆市扩张”的骚操作。

疯狂扩张买买买!9个月拿地超千亿

10月16日,华润置地公布了其截至今年9月30日止首9个月的新增土地储备情况,公告资料显示,仅在今年9月份华润置地就在鄂州、哈尔滨、成都、太原、广州、厦门及长春等地收购了9块地,新增土储总楼面面积约270.5万平方米,而集团获取这些新土储权益的代价约为55.24亿元(人民币,下同)。

这才仅是一个月,华润置地为拿地就花费了55.24亿元,而回顾今年以来华润置地土地收购的记录,那才叫一个出手阔绰。据华润置地公告披露的信息,截至2018年9月30日止9个月首三季,华润置地合共花费766.04亿元权益土地出让金拿下了72块地,新增土储总楼面面积逾1642万平方米,总地价超千亿元(共计1053.78亿元)。

不知是否出于巧合,华润置地今年的拿地规律倒是挺有趣,那就是逢双月必大买特买。如下表所示,在2018年已经过去的9个月中,华润置地在2月、4月、6月及8月均达成单月拿地金额(以权益土地出让金计)超百亿元的水平,尤其是今年8月份,华润置地一口气以逾155亿元拿下15块新土地,这甚至可能是一些小型房企一年的拿地指标了:

买卖可适配?销售去化进度乐观

虽然新增土储资源更多的是关乎集团未来的发展,但其当前的去化能力仍然是企业未来发展态势的一个重要参考指标。那么在买地方面显示出极大胃口的华润置地,今年的销售情况又如何呢?如此大手笔囤地的华润置地,这买卖的节奏可还匹配?

今年年初,华润置地为集团设定了全年1830亿元的销售目标。从今年首9个月的销售情况来看,华润置地要实现这个全年销售目标似乎问题不大。

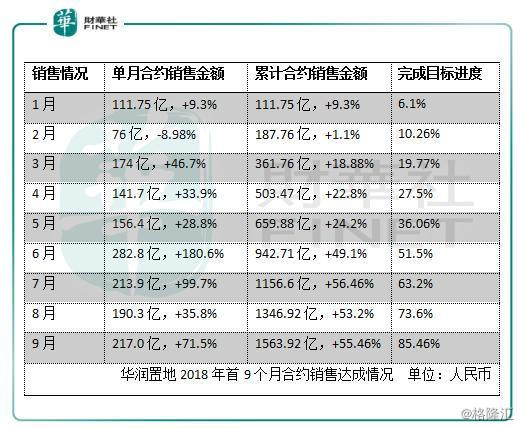

其在10月15日公布的截至今年9月底未经审核营运数据显示,集团在9月单月实现合约销售金额217亿元,按年同比大增71.5%;单月合约销售面积约112.2万平方米,按年同比增约73.2%。2018年1月至9月前三季,华润置地累计实现合约销售金额1563.92亿元,按年同比增长55.46%;总签约面积870万平方米,按年同比增长31.72%。

从消化进度来看,今年首三季华润置地已实现的1563.92亿元合约销售金额占全年销售目标1830亿元的85.46%,也就是说接下来的三个月,华润置地只需再完成266.08亿元合约销售额就可达成全年目标:

如上表所示,华润置地今年下半年的销售明显发力,除了2月份录得单月合约销售金额同比下跌外,其余每个月(尤其是下半年的几个月)合约销售金额均较去年同期显著增长。

值得一提的是,去年华润置地花了9个月才达成千亿元销售额(2017年首9个月累计合约销售金额1006亿),而今年公司在7月份就累计突破1100亿元合约销售金额,这样的消化速度还是非常乐观的。

有钱任性?背靠强大母企,规模扩张是常态

当我们感叹华润置地“挥金如土”的潇洒作风之时,其实更多的叹服于其“可以做到”这个事实,毕竟“有钱”在某种层面上就是实力的最直接证明。

作为家大业大的华润集团旗下地产板块上市旗舰的华润置地,来自强大母企的支持一直是支撑其游戏于竞争市场重要的资本之一,过去多年来华润置地除了在公开市场拿地之外,也多次从母企收购资产以扩充土储资源。

当然,从各方面来看,抛开母企华润集团这个强大后盾,华润置地自身的资金实力也是相当雄厚的。仅以其近两年账上现金储备为例,2016年末华润置地现金及银行结余是466.7亿港元,2017年末(经重列)净增加71亿港元至537.7亿港元,到了2018年中,其账上现金及银行结余较去年末再净增约71亿港元至608.7亿港元。

2018年上半年,华润置地在3月份完成发行60亿元境内中期票据,又在4月份完成发行40亿元的境内中期票据;截至今年6月30日,华润置地通过资产抵押,共获得312.3亿元的贷款额度,因此总的来看其资金储备相对宽裕。

当然,除了“有钱任性”之外,华润置地的大规模扩张其实已经成为了一种常态,毕竟从历史发展的轨迹来看,过去数年来公司在新增土储方面都表现得很是积极,而经营结果也表明这个扩张经验还是成功的:

从公司近几年的业绩表现来看,华润置地实现了相对平稳的增长。一方面是营业额、毛利率及净利润的连续稳健增长,一方面华润置地的销售规模也在不断攀升,2016年华润置地首次突破千亿元销售大关,成为千亿俱乐部的一员。

逆市扩张:中型房企宿命的选择

日常生活中当我们确认一个人有能力做成某件事时,他一开始为什么要去做这件事似乎就变得不那么重要了,但其实这是两回事。华润置地“逆市扩张”的选择在这里也亦然。

先说说华润置地在房地产行业大军中的处境。在碧万恒轮流坐守头把交椅、融创(01918-HK)挤进行业TOP4的格局之下,华润置地则在港股内房十强行列占据了一席之地。各大房企截至今年9月30日止9个月销售数据显示,华润置地以累计1563.9亿元合约销售金额排名TOP10中的第7位,与第6位的新城发展控股(01030-HK)差距不大:

这样一来,华润置地的进取表现也就不难理解了,为何?首先是出于当前行业对未来发展的一个基本共识,那就是业内普遍认同未来中国房地产市场的集中度将越来越高。在这个政策频出的年代,随着房地产行业长效机制的建立,市场将趋向理性、稳定而集中,头部企业市场占有率进一步提升,中小房地产企业的生存空间则越来越窄,小房企被淘汰,那么中型房企继续卯足了劲力争上游寻找出路就成为必然的选择。

因此,眼下的形势是,在一级梯队站稳了脚跟的碧万恒融们可以“求稳谋新”,但对于华润置地这样十强以内五强开外的二级梯队成员们来说,松懈却是万万不能的事。

另外需要看到的是,虽然业内老大哥们纷纷表态会谨慎扩张,放缓拿地,但并不是不拿地了,就以万科(02202-HK)为例,今年上半年万科就获取了117个新项目,总建面2049.1万平米,权益地价总额也达578亿元。也就是说,在前进路上没有人止步,“冠军”选手们尚且还在加码,其后追赶的人岂能不用尽全力?

或许对于此时此刻的华润置地来说,在“风暴”来临之前无限蓄力也是一种宿命般的选择——客观来说它很有希望,它还可以更强。

■ 作者|彭小留

■ 编辑|贺秋霞

本文版权归香港财华网所有,如需转载,请向后台申请获取授权。