下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘扬 苏畅

来源:兴业研究

摘要

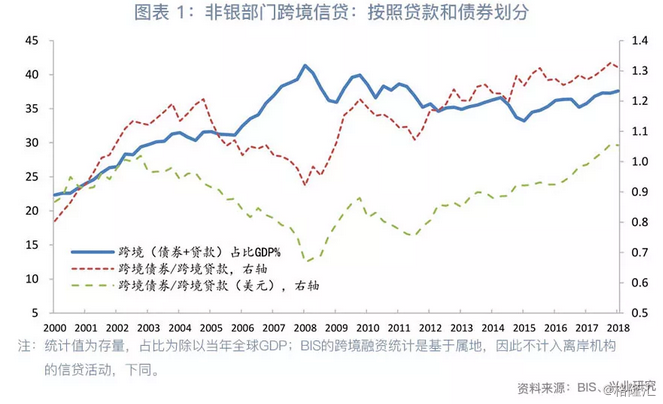

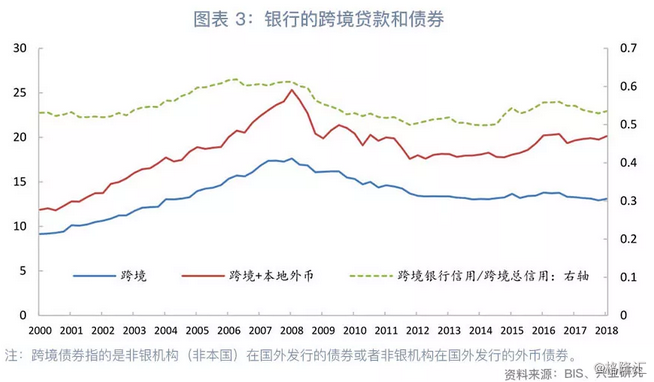

现象1:金融危机后,全球的债券跨境融资功能愈发重要。在2001-2008,尤其是周期的后半段,跨境贷款增速要快于债券。而本轮的经济周期,债券的相对占比一直上升:2009年后贷款的GDP占比走平,而跨境债券融资快速增长,目前债券融资已比贷款多出30%。

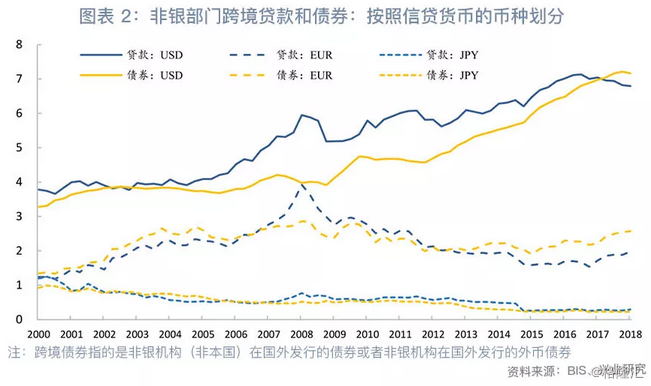

现象2:贸易全球化vs货币独裁化。金融危机后美元融资的主导地位进一步强化。非美国机构发行的美元计价债券是导致这一现象的主要原因。根据BIS的统计,跨境美元债券存量在2017年2季度首次超过跨境贷款存量。

在新兴经济体内部,美元是主要的融资货币,但是对不同经济体美元重要性不同。单一融资方式,融资/GDP快速增长的经济体,在联储加息周期后半段会经历更加痛苦的汇率-利率-负债取舍。

关键词:美元融资,债券,贷款

海外资产配置的一个重要方面是对跨境融资的认识。这也是国际金融市场和政策研讨的核心话题之一。2007-09年的金融危机发生前,跨境融资快速增加;金融危机到来后,跨境融资又快速蒸发,将发达和新兴经济体同时置于脆弱金融风险敞口下。但是,这种风险敞口是不对称的。资金的流动对发达国家来说是逆周期的,而对新兴国家是顺周期的。依赖外部融资,尤其是资本融入方和依赖进口的经济体会尤其受到国际金融风险敞口的潜在冲击。

跨境融资的另一面是外国直接投资(FDI),融资冲击导致短期波动,FDI则影响长期趋势。也就是说,跨境融资使用的有效性,影响着跨境融资收缩后的经济恢复速度。使用上策:外来资本是用来购买制造技术、提高人力素质等提高生产率的措施,那么经济发展可持续性会继续增强;中策:外来资本用来填充国内的资本短缺,快速做大企业,那么会实现制造业的快速发展。但是需要警惕的是泡沫的出现,因为单靠资本填充,比资本+提高生产力的配套措施,更容易形成经济泡沫;下策:外来资本用来满足部分企业和上层群体的需求。由于裙带关系、经济体制摩擦等原因,外部资本更容易分配给强势群体方,拉大贫富差距,中产阶级缩小,难以形成内部有效的消费能力。这种现象在拉美国家和一些东南亚新兴国家都出现过,被称之为“拉美化”、“拉美通病”,归根结底是上策使用太少,中策乃至下策成为外部融资使用的主要方法。

投资效率影响长期经济增速,跨境融资规模的变化仍是短期风险的导火索。2008-2009年危机之后,全球失衡的问题并未得到根本性的解决,随着全球主要央行的放水政策,由于美元融资成本较低,跨境融资尤其是流向新兴经济体的美元融资从2010年以来快速上升,全球对美元的依赖性更加突出,但具体的表现形式与金融危机前却有显著差异。

全球跨境融资的两个重要概念

危机前从全球跨境融资角度有什么预警特征?危机后的全球跨境融资又发生哪些具体变化?本文我们将具体讨论总结这两个问题。

认识全球跨境融资要先厘清两个重要的概念。首先,为什么存在国际借贷?长期看,全球资金的主要净提供方是发达经济体,净需求方是新兴经济体。发达经济体的资本相对过剩,投资于快速发展的新兴经济体,能够获得更高的回报。因此,在经济扩张期全球跨境融资增加,主要从发达经济体流向新兴经济体;但新兴经济体表现波动更大,在经济衰退期由于避险等原因全球跨境融资减小,主要从新兴经济体回流至发达经济体。这是第一层逻辑,实物投资逻辑。短期投资,或者是金融投资,除了考虑新兴经济体的实际投资回报外,还需要考虑金融市场波动、汇率、市场泡沫等因素。新兴经济体在这几个方面,都比相对稳定的发达经济体更容易产生风险。因此所需要的风险补偿使得在全球市场均衡条件下,快速发展新兴经济体的长期投资回报率可能仍高于发达经济体。

其次,如何衡量全球跨境融资?由于缺乏全球统一资金监管机构,目前没有日度或者周度的资金跨境统计数据。当前常用的EPFR全球资金流向数据主要统计了“可得”的基金投资资金流动。在本文中,我们使用的是国际清算银行(BIS)数据库所统计的季度数据,虽然为较低频(季度)存量统计,但是包含了贷款、债券融资这两类最为重要的债权融资手段。当然,BIS现有的统计没有包含汇率互换和其他衍生品投资,这方面也是全球非银跨境融资的组成部分。

值得一提的是,这里的跨境融资是以机构注册属地统计,因此离岸分支的本币借贷不属于全球跨境融资(例如中资机构的离岸人民币融资)。对于中资美元债市场来说,对贷款和债券融资的角度对海外市场整体特征的认知,以及与其他新兴经济体美元信贷的理解比较,对中资美元债的利率中枢、跨境融资都有一定的参考作用。

全球跨境融资:融资方式偏好债券和美元计价

根据对非银机构的跨境贷款和债券统计(不包含中国,下同),全球跨境融资在金融危机前经历了快速上升,信贷总量占比GDP从23%一度上升至41%。金融危机后,虽然全球GDP大幅下降,但是全球跨境融资下降更快,2009-15从41%降至33%。最近三年全球跨境融资保持扩张,从33%升至目前38%的水平。可以说,目前全球的跨境融资规模基本已经恢复至金融危机前水平,但上升速度慢于上一轮周期。

按照债券和贷款形式分解全球跨境融资,我们发现债券融资功能变的更加重要。在2001-2008上一轮经济周期,尤其是周期的后半段,跨境贷款增速要快于债券(图表1中跨境债券/跨境贷款比值在2004-08从1.2下降至0.9)。在本轮的经济周期,债券融资相对占比一直上升:2009年后贷款的GDP占比一直走平,而跨境债券融资快速增长,目前债券融资已比贷款多出30%。只看美元计价的跨境融资分解也呈现相同的特点。

从跨境角度来看,风险更多的是结构性的:债券,尤其是美元债券市场的快速发展,潜在泡沫会更大一些。可以猜测这种泡沫诱发原因有,当前较为严格的全球银行监管,使得直接融资性价比高于间接融资。这种强化债券融资的全球跨境融资表征,也意味着无抵押信贷比例高于以往。换句话说,当前资金倾向于流向监管薄弱的环节——脱银下的跨境直接融资。

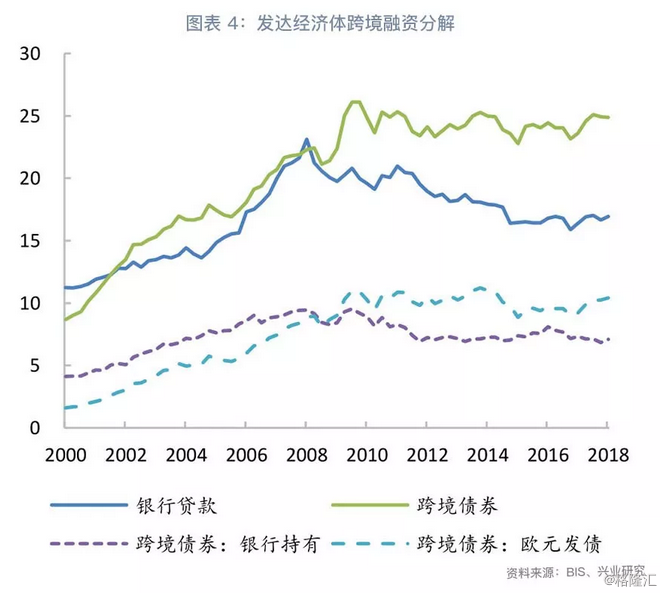

第二个全球跨境融资的显著特征是,金融危机后美元融资的主导地位进一步强化。非美国机构发行的美元计价债券是导致这一现象的主要原因。根据BIS的统计,跨境美元债券存量在2017年2季度首次超过跨境贷款存量。截至2018年1季度,跨境美元债券存量达到5.86万亿美元,而跨境银行贷款只有5.55万亿美元。美元非银跨境信贷的GDP占比从2007年末的9.5%上升到目前的15%,而欧元占比只有4.5%,日元占比0.5%。美元跨境融资2017年末是欧元的3.3倍,对比在2007年美元跨境融资只有欧元的1.5倍。另外,按照货币统计来看,债券融资增速高于贷款的现象在美元和欧元市场都较为明显。全球市场融资对于美元的依赖更加严重。

那么银行在整个全球跨境融资提供中扮演了什么样的角色?纵观最近20年跨境银行信用对总信用占比,银行提供的信用占到50-60%,其中包括了绝大部分贷款融资和接近25%的债券持有。另外在2008-2014年间银行的角色重要性降低,占比从61%下降到49%,最近2015-17年占比又微升至55%。

美元相对欧元在跨境市场的重要性上升,不仅是由于欧债危机,更是因为美元的资金成本在金融危机后一直保持在很低的水平。由于美国与中国的美元结算,以及美国和其他美元结算国家的影响,作为新兴市场“影子中央银行”的美联储给予了整个美元世界太过于宽松的货币政策。虽然这种低利率对美国或许是合适的,但是对于新兴国家来说是一个很强的融资刺激。这导致了目前全球货币出现了竞争的相对真空期,美元一家独大的情况为60年以来最强。商贸全球化伴随着的是货币独裁化,这是全球融资体系的第二个风险点,也是当前一个系统性的风险点。

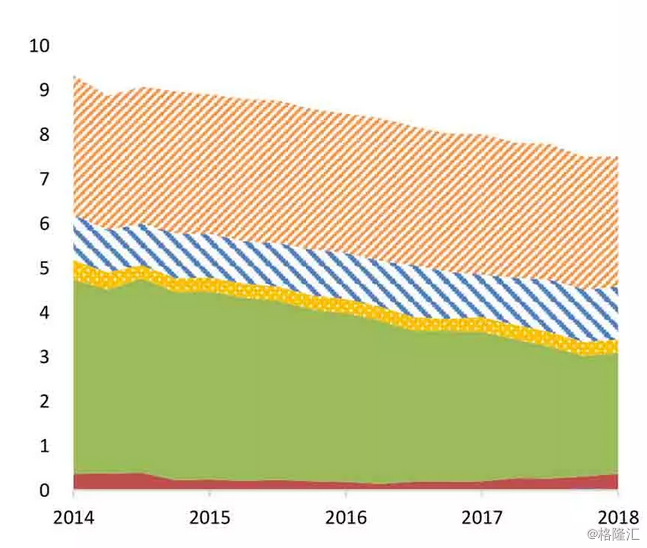

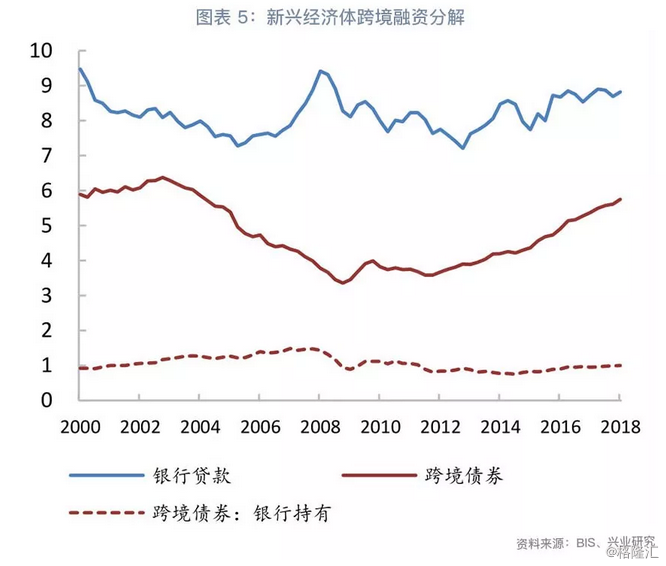

这种从银行到债券的跨境融资现象对于新兴经济体来说更为明显。这部分由于银行也持有了一部分债券。金融危机和欧债危机对于发达经济体,尤其是欧洲的银行业造成了不小的打击。在这种情况下,银行选择同时减小跨境贷款和债券投资,而减小跨境贷款的幅度更大一些。那么这些银行是否增加了对于新兴经济体的风险曝露呢?从GDP占比来说,答案是否定的。从图表5可看出,新兴经济体的跨境融资里面,跨境债券存量大幅增长,但银行持有债券占比在金融危机后并无显著增加,这说明主要是非银机构对于新兴国家债券市场的投资。贷款在2013年以来也开始增长。一个相呼应的市场特征是,新兴国家的非投资级主权债(美元)发行量最近几年开始快速增加。

全球跨境融资的新兴经济体内部比较

在新兴经济体内部,美元是主要的融资货币,但是对不同经济体美元重要性不同。在亚洲地区,美元计价的信贷从2010年来稳定上升。在中东欧地区,欧元是传统的跨境融资货币,但美元也起到了比较重要的地位。而拉美地区的美元一直是重要的跨境融资来源。

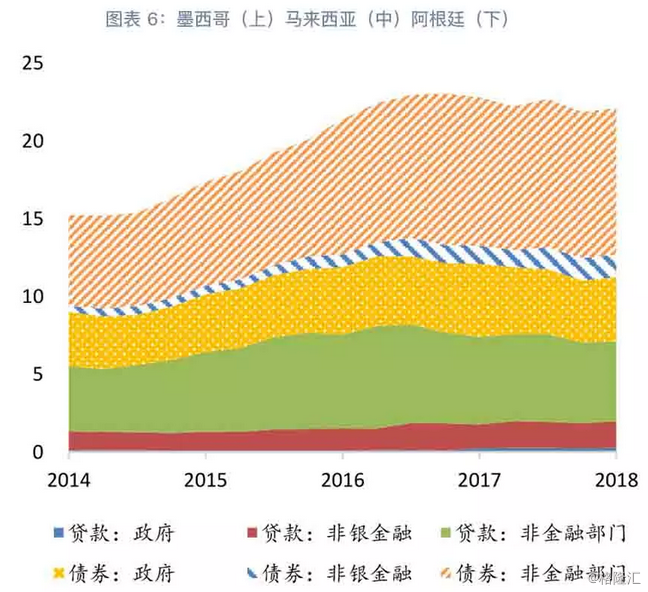

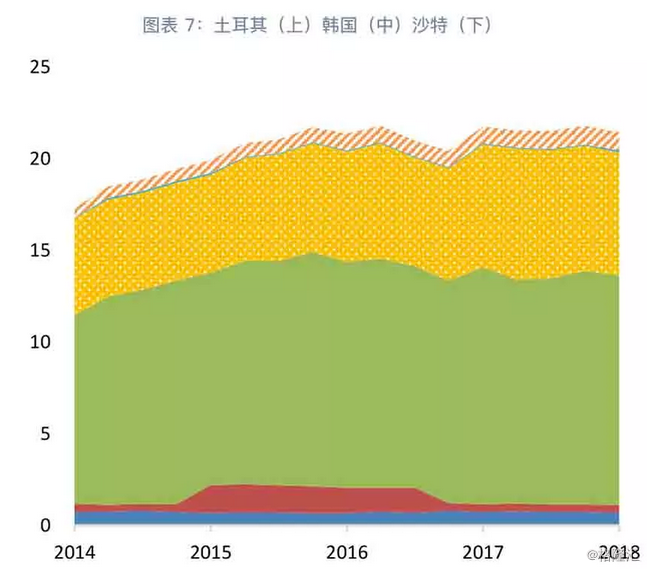

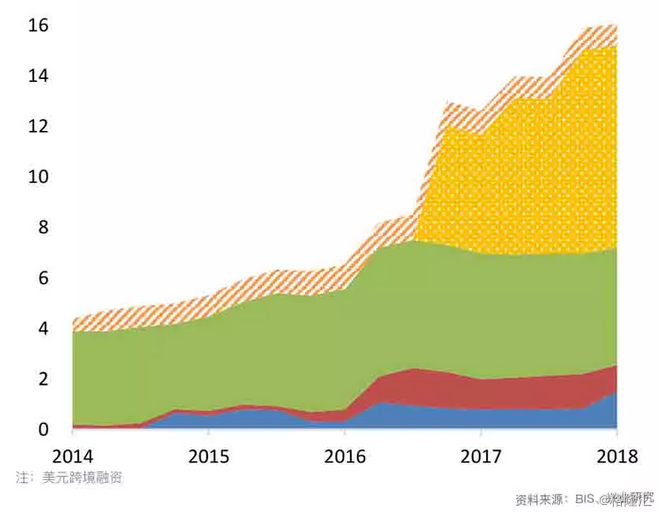

单看跨境融资方式,每个经济体都非常不同。图表6-7中统计了六个主要新兴经济体跨境融资的GDP占比情况。在墨西哥,当前的美元融资在23%左右,处于较高位置,但是最近各种融资来源的增长较为均衡,非金融公司债是外部融资增长的主要来源。土耳其的美元融资也超过了20%,与墨西哥不同的是其融资渠道更为集中,非金融部门贷款和政府债券占比大于90%。相比较而言,韩国和马来西亚对于美元的依赖性较小,其中韩国只占7%并且呈下降趋势,马来西亚占12%,其主要的融资渠道为非银金融债券。阿根廷和沙特是美元融资占比GDP增速较快的国家,分别从2015年的3%和6%上涨到2018年的18%和16%。其中,阿根廷的政府美元债券占据大头,而沙特自从2015年政策改变发出第一步美元政府债以来也快速增长。

国际清算银行目前暂无统计中国的美元跨境融资分解。大致估算来看,中国GDP在11万亿美元左右,政府美元债可以忽略不计,金融美元债和公司美元债大致存量分别在5000亿美元左右,贷款数据则需要使用Dealogic等数据库部分统计,估计不会超过债券的融资额。我们估计,中国目前的美元跨境借贷GDP百分比在10-15%左右,和马来西亚的情况比较类似,但上升速度较快。

总结:当前全球债权融资趋势是金融危机之后是“按下了葫芦浮起了瓢”。整体跨境融资增速不高,风险貌似不大,但是结构性的风险点,尤其是系统性风险点较为明显,随着联储的加息进程,这个美元融资的冬天可能格外寒冷:

(1)贸易的高度全球化伴随着的是60年来未有的美元货币独裁化。一家独大意味着的是全球系统性风险更为集中。

(2)银行业的强监管,促使非银投资的相对兴起,即债券方式的融资。这部分融资更多的是无抵押方式,因而实际风险或许比金融危机前更大,或者说仅仅使用融资/GDP的方式来衡量会相对低估全球融资风险。

(3)不同经济体的融资差异。融资方式单一,融资/GDP快速增长的经济体,在周期后半段会经历更加痛苦的汇率-利率-负债取舍。