下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恒大地产(3333):地产帝国,多元起航

作者:申思聪,李品科,候丽科

作为深耕三线城市的千亿房企,公司今年有望成为世界500强。随着沪港通深化和资金南下趋势形成,多元化业务估值有望提升。目标价6.5港元,较现价近40%空间。

首次覆盖给予增持评级;目标价6.5港元,较现价近40%空间。预测公司2015/16/17年核心EPS0.96、1.13、1.18元,同比18%、17%、5%。公司作为深耕三线城市的千亿级别房企,受益于城镇化的推进和都市圈的发展。随着沪港通的深化和资金南下趋势的形成,公司其他业务的估值有望提升,短期内或受资金面青睐。长期内若多元化业务稳步发展,价值有望重估。故给予目标价6.5港元,对于20%的NAV折让和2015年5.4倍PE。

受益于城镇化发展,加大一二线城市布局。公司在147个城市拥有305个住宅项目,52.1%的项目位于三线城市,平均成本为997元/平米。今年政策和资金面的持续宽松,公司将显著受益于行业的复苏和城镇化进程的推进。2014年公司新增17个项目,土地储备达841万平方米,76.5%位于一二线城市,进一步优化土地储备的区位布局。

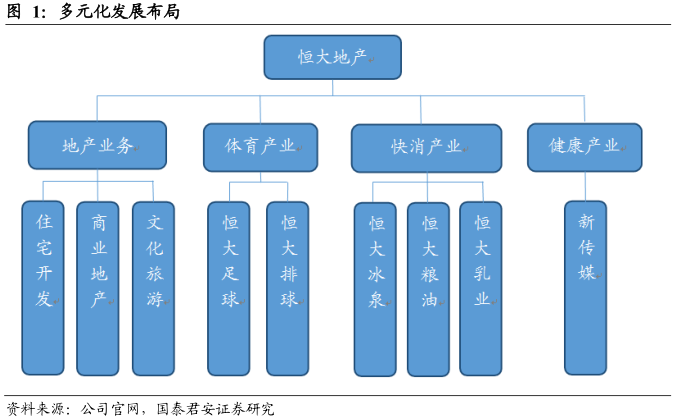

基于品牌的多元化扩张,新业务有望成为下一个增长点。公司依靠地产业务的高速扩张和足球的粉丝效应迅速建立起了品牌优势,多元化业务的扩张主要集中于快消和健康行业。恒大足球是足球改革的核心受益者,阿里入股50%,目前已具备变现条件。快消品加健康业务已投入64.2亿元,计划在三年后将矿泉水、粮油和乳业业务在香港分拆上市。公司已完成对新传媒(708.HK)的收购,拟改名“恒大健康”,全力打造以美容整形为核心的大健康产业。

公司NAV折让近42%,安全边际高,弹性大。由于多元化业务不受海外资金关注及负债率较高的原因,恒大地产股价一直处于低位。当前股价较NAV折让42%,安全边际较高。公司多元化的尝试一直走在行业前列,业务覆盖体育、快消、健康和金融(拥有华夏银行5%股权)等板块,基于品牌优势的协同发展有望打开估值的上行空间。

催化剂:其他业务的分拆,国内资金持续流入港股。

风险提示:多元化业务拓展存不确定性,负债率较高。

1.高增长地产龙头

1.1.公司简介

标准化运营的地产龙头。恒大地产是国内标准化运营的地产商,于1996年在广东省广州市创立,并于2009年11月在香港联交所主板上市。自2004年起,公司连续位列中国房地产企业十强。公司地产业务以住宅开发为主,并包含商业、酒店和旅游综合体等多个产品系列。

多元扩张,现金流业务为主。公司积极尝试多元化业务的发展,力争成为地产业务之外的增长第二极,业务囊括体育、文化和快消产业。其中快消行业成为后期发展的重点,以恒大冰泉、恒大粮油和恒大乳业为主。

1.2.近六年净利润年复合增长率达110.7%

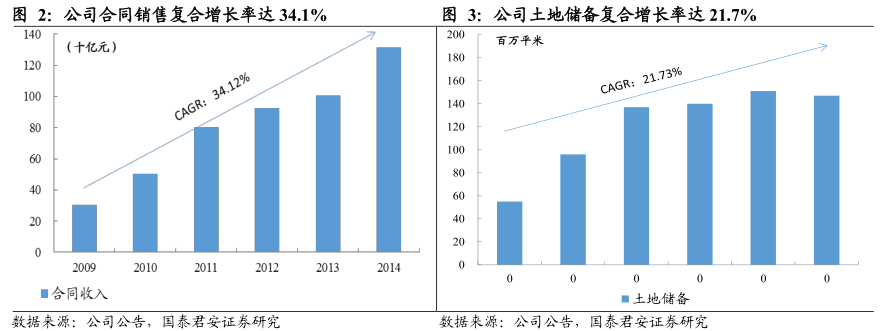

近年实现高速增长。2014年公司实现营业收入1,114亿元,净利润180亿。截止2014年末,公司总资产达4,745亿元,净资产达1,124亿元。公司近六年实现快速增长,土地储备复合增长率为21.7%,合同收入复合增长率为34.1%,核心净利润年复合增长率高达110.7%。

地产开发业务依旧是主要收入来源。公司业务结构主要包括销售物业、投资物业、物业管理服务和其他物业。其中重要的收入及利润来源为销售物业,占2014年营业收入的96.5%。

1.3.股权结构

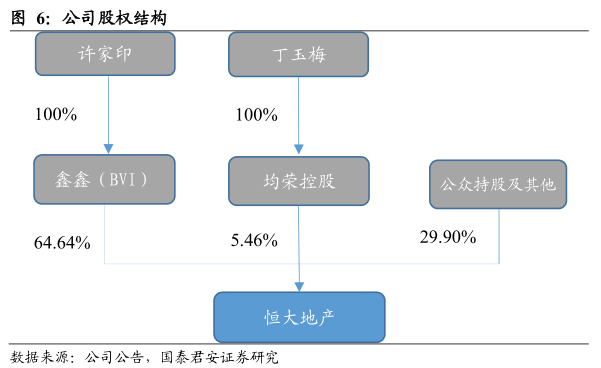

股权结构民企背景,海外架构。公司股权结构为典型的海外架构。控股股东为鑫鑫(BVI)有限公司,持股比例为64.64%,均荣控股有限公司持有5.46%的股份。许家印为公司实际控制人,全资拥有鑫鑫(BVI)。均荣控股由许家印配偶丁玉梅全资拥有。

2.加大一二线城市布局,坚持标准化运营

2.1.近年积极加大一二线城市布局

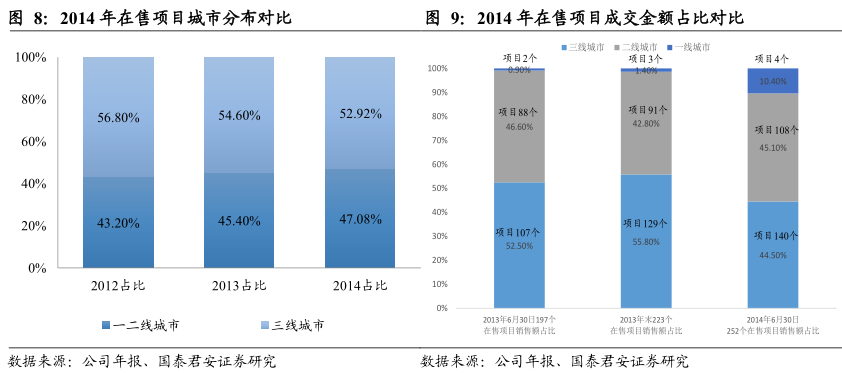

三线土地储备为主。公司目前已完成全国布局,在147个城市拥有305个住宅项目,覆盖中端、中高端、高端及旅游地产等多个产品系列,覆盖了全部一线城市和绝大多数省会城市。土地储备中,46.9%的项目位于一二线城市,平均成本为997元/平米。

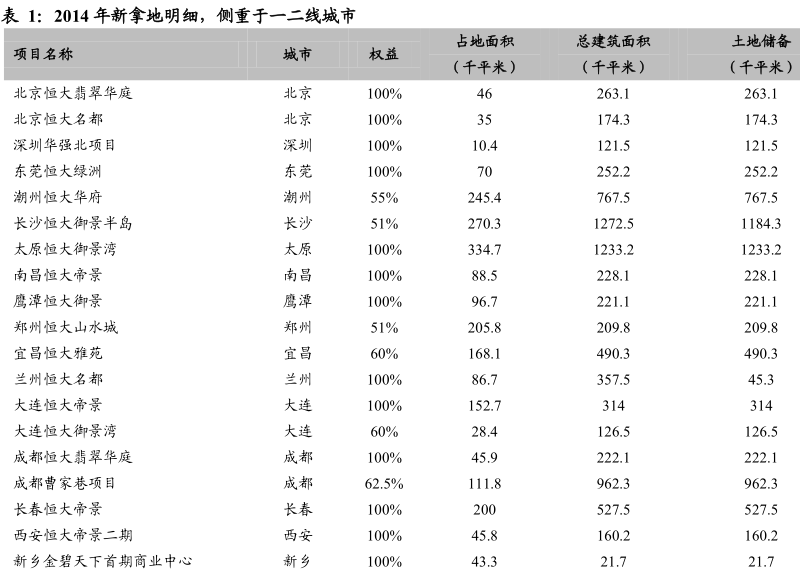

加大一二线城市布局,精选三线城市。2014年公司新增土地储备841万平方米,新获取项目17个。在新增项目中,一二线城市新增项目数量占比76.5%,进一步优化土地储备的区位布局。公司新增土地储备对于三线城市选择谨慎,2014年新增土地储备占比仅24%,其中多数聚焦城市圈与交通枢纽。

新型城镇化的核心受益者。2015年国务院总理李克强在十二届全国人大二次会议上作政府工作报告时指出:“今后一个时期,着重解决好现有三,个1亿人‟问题,促进约1亿农业转移人口落户城镇,改造约1亿人居住的城镇棚户区和城中村,引导约1亿人在中西部地区就近城镇化”。公司二三线土地储备充足,其中2014年在售项目的三线城市占比达47.1%,将显著受益于城镇化的进程推进。

2.2.标准化模式实现快速增长

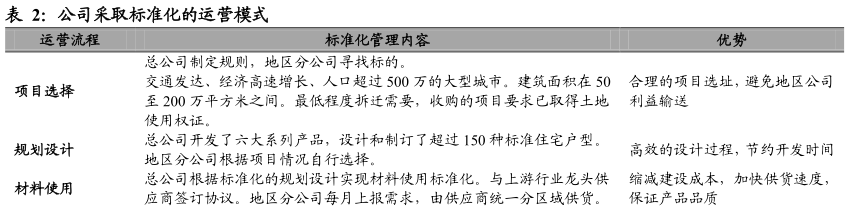

标准化模式实现快速增长标准化运营模式。公司与其他千亿级别开发商不同,采取类似于二级管控的管理模式和标准化及集中化的运营模式。总公司制定相关发展策略和运营流程,地区公司在总公司的紧密管理及监控下运营。公司多个开发流程均采取标准化程序,其中包括全国所有项目的规划及设计,招投标及采购程序、项目开发程序、工程和质量控制程序、营销以及物业管理。

标准化运营模式的优势在于快速的项目开发过程、较强的成本控制和质量控制能力以及全面的风险监控系统。一线城市开发商为满足各层次人群的需求,差异化产品居多。相比较而言,公司主要在二三线城市布局,销售产品70%为刚需项目,具有更强的复制性。运营模式的标准化使公司得以快速的进行产品复制和区域扩张,近六年规模的高速提升正是得益于此。

3.基于品牌的多元化扩张,现金流业务稳步发展

3.1.基于品牌优势的多元化发展

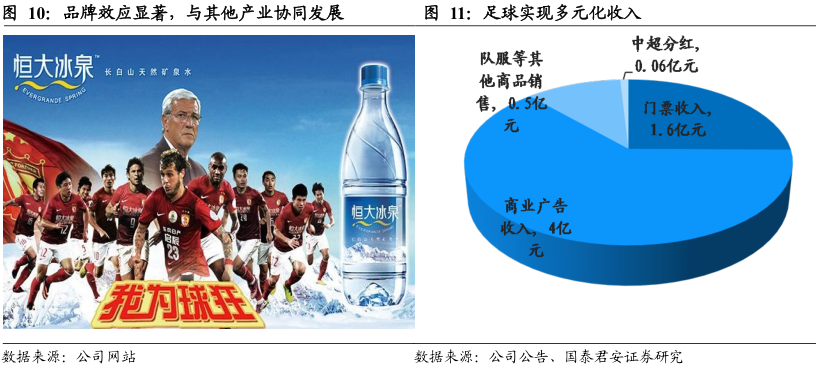

公司品牌优势显著。公司依靠地产的高速扩张和足球的粉丝效应迅速建立起了品牌优势。其中地产业务方面,公司在最近两年中国房地产品牌价值测评中稳居第二名,2014年根据中国房地产协会的排名,公司品牌价值达291.8亿元。足球产业方面,俱乐部自2010年成立以来,当年赛季即夺得中国足球甲级联赛冠军。随后2011年至2014年四夺中超冠军,成为首支四连冠的球队。同时2013年勇夺亚冠联赛冠军,恒大足球深入球迷人心,品牌优势显著。

依托品牌优势开展多元化业务的尝试。公司多元化的尝试主要集中于快消和体育产业,能够较大程度利用恒大自身的品牌优势,其中快消品业务尤为显著。公司的快消品冰泉、粮油和乳业为日常消费品,消费者对品牌的认知度很大程度上决定了消费的倾向。依托在地产和足球业务上建立起来的品牌优势,恒大在进一步大举投入广告宣传后,快消品的业务顺利开展。

3.2.足球改革的最大受益者,体育文化业务维系品牌优势

足球业务与地产业务品牌相互促进。公司自成立以来,立足于城镇化的发展,二三线城市土地储备占比较高。由于多数二三线城市没有属于自身城市的球队,恒大俱乐部优异的联赛成绩和强势的海外竞争力使其迅速培养了庞大的球迷群体。公司在二三线城市与足球业务协同建立起的优势,有助于提升地产项目的去化率和溢价水平。同时球队商业广告也能一定程度上协助其他业务的推广和发展,例如恒大冰泉和粮油,甚至包括恒大地产(3333.HK)股票均出现在球场或队服的广告上。

足球改革集中市场化和完善链条发展。习总书记曾表示,“中国世界杯出线、举办世界杯比赛及获得世界杯冠军”,是自己的三个愿望。在最近召开的中央全面深化改革领导小组第十次会议上,《中国足球改革总体方案》得到了审议通过。后续足球发展的核心要点将由生源储备、职业发展和赛事运作构成。投资校园足球和职业教练是优质赛事的源头保障。俱乐部和体育经纪能保证运动员、球队等资源的市场化。运作环节将直接决定赛事的商业化价值。

足球改革方案的核心受益者,已具备变现能力。恒大俱乐部成立于2010年,是目前国内投入最大、国脚最多、外援最强、战绩最好的顶级俱乐部。同时恒大皇马足球学校规模全球最大,学生总规模超万人,分三期实施,符合未来足球改革的路线,公司将显著受益。与此同时,俱乐部通过增资扩股可以壮大资本实力,已逐步开始变现。2014年6月5日,俱乐部第一次引入战略投资者,阿里巴巴以12亿元购入俱乐部50%的股份,俱乐部更名为“广州恒大淘宝足球俱乐部”。后期拟计划继续增资扩股40%,再引进20家战略合作伙伴。

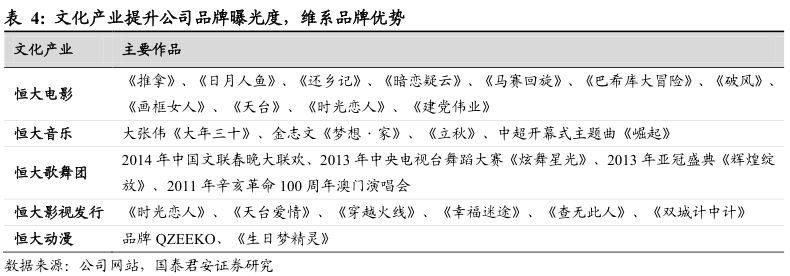

文化产业提升公司品牌曝光度,维系品牌优势。公司在文化产业涉足音乐、影视、动漫等领域。恒大音乐公司成立于2010年12月,目前已发展成为国内最大的音乐版权公司,拥有大型网络门户、电视频道、视频载体、电台广播、大型户外、潮流杂志等立体化媒体群,并成功打造“恒大星光”系列专业音乐演出品牌。2010年11月成立投资1.5亿元的恒大电影公司同样业绩斐然,迄今已成功投资拍摄电影《建党伟业》、电视剧《武则天》等多部作品。而致力于在影视项目开发引进、推广策划和发行运作的恒大影视发行有限公司在成立的3年时间里,其发行的影片即取得了不俗的票房成绩和良好的观众口碑,使品牌曝光度提升,优势得以延续。

3.3.快消品短期利润贡献有限

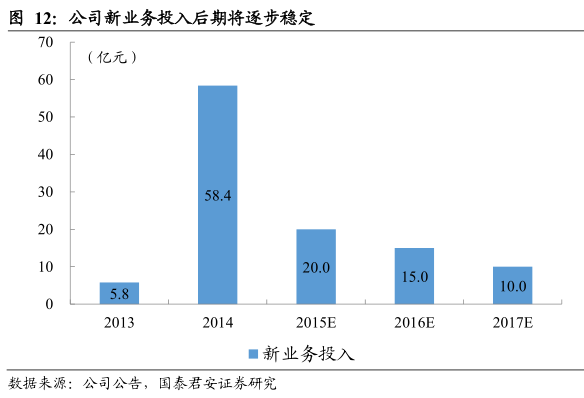

快消品短期利润贡献有限,后期将逐步分拆。公司快消品业务依托集团的品牌优势,走高端化路线,目前已投入64.2亿元(包括健康产业)。后续投入节奏将相对平稳,其中2015年拟投入20亿。随着业务发展的推进,公司计划在三年后将矿泉水、粮油和乳业业务在香港分拆。

矿务泉水业务2014年亏损。矿泉水业务共投入55.4亿元,其中2013年和2014年分别投入5.8亿元和49.6亿元。2014年认购订单达57亿元,销售收入达10.9亿元。由于前期的资本开支和广告投入,公司矿泉水2014年亏损23.7亿元。由于投入成本较大,未来三年预计实现的盈利有限。

公司于2014年8月成立粮油集团,当年投入达5.7亿元,已并购2家大豆油厂和4家米厂,另收购粮食加工资产并在大兴安岭建立了第一家粮油生和产加工基地。2015年大米和食用油产能有望达9万吨和3万吨,有望实现销售收入25亿。

2014年10月公司投资3.1亿元进军乳业,收购新西兰咔哇熊乳业,年产能达3万吨,将咔哇熊婴幼儿配方奶粉引入中国。2014年实现销量7300万元,利润698万元。2015年公司计划产出4000吨,实现盈利5亿元,目前订单量达9亿元。

3.4.健康产业发展空间广阔

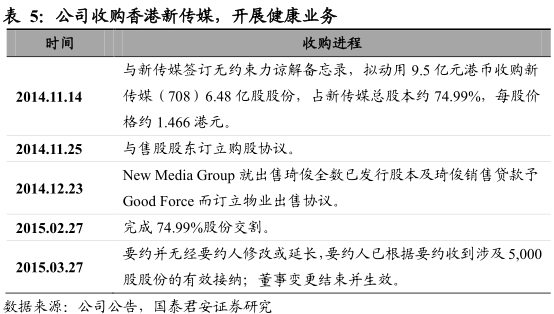

收购新传媒,注入健康产业。公司完成对新传媒(708.HK)的收购,在加速布局健康产业上迈出了关键的一步,后期将更名为“恒大健康产业集团有限公司”,并拟在中国设立一家整形外科医院,开展整容手术、美容、保健等相关业务。

全力打造以美容整形为核心的大健康产业。新传媒(恒大健康)将联手韩国原辰,在中国首个国际医疗旅游先行区投资建设集医学整形、美容美体和抗衰老保健为一体的医院,力争打造成为技术先进、团队专业、现代化管理的高端国际美容整形医院,并计划运用高效精准的大数据及移动互联等信息手段提供美容整形、抗衰老及健康旅游一条龙服务。

恒大原辰主营业务为在天津开设美容整容外科医院,目前已取得天津市卫计委规划批复和医疗机构设臵批准书等新传媒(恒大健康)、韩国原辰的合作,前者负责投资市场及医疗设备,后者负责提供专业医疗团队及全韩技术、管理模式及管理流程。新传媒(恒大健康)为韩国原辰在中国的唯一合作方。韩国原辰医疗美容集团成立于1999年,是韩国成立最早、规模最大的医疗美容集团。

4.价估值与建议:目标价6.5港元,较现价约40%空空间

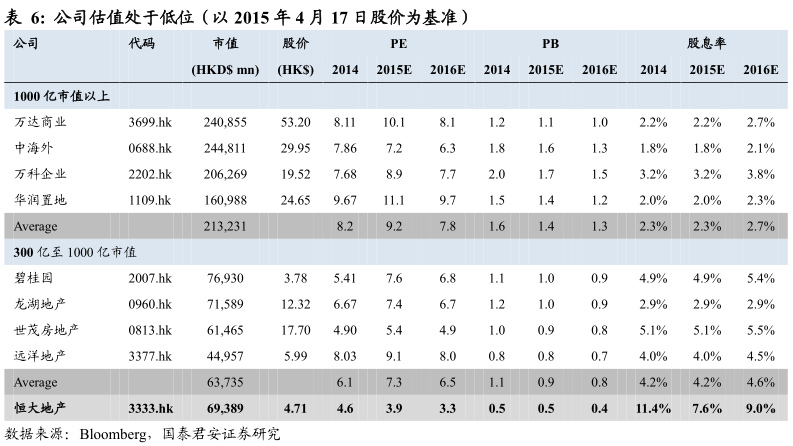

恒大地产NAV折让42%,安全边际高,弹性大。由于多元化业务不受海外资金关注及负债率较高的原因,恒大地产股价一直处于低位。当前股价有较大折让,较NAV折让42%,安全边际较高。

恒大地产2015EPE3.9倍、当前PB0.5倍,估值处于低位。1)恒大地产2015EPE3.9倍,在300亿市值以上的内房股中处于低位;2)PB方面恒大地产PB0.5倍,处于中大型开发商底部。

预测公司2015/16/17年核心EPS0.96、1.13、1.18元,同比18%、17%、5%,首次覆盖给予增持评级。我们根据公司房地产项目开发结算进度对公司的盈利进行预测,推断2015/16/17年EPS0.96、1.13、1.18元,同比18%、17%、5%。公司2015年竣工面积相较2014年将相对平稳,随着今年政策和资金面的持续宽松,存货去化率有望提升,加之其他多元化业务的收入增长,营收增速预计达20%。

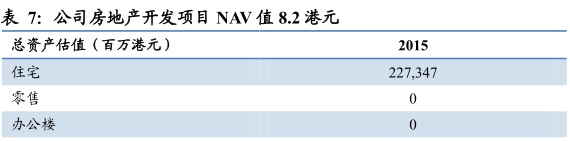

估值方面,公司房地产项目NAV8.2港港元,安全边际较高。公司当前储备近1.47亿平米,扣除净负债之后的NAV为8.2港元。当前股价4.71港元,折让42%,安全边际较高。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关股票