下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

来源:明晰笔谈

今年以来,企业违约事件不断发生,融资难融资贵成为实体企业的一致感受,究其原因,一方面在于经济基本面变弱,银行风险偏好降低贷款意愿减弱,另一方面,今年以来商业银行的自身的负债成本也成为影响企业融资环境的重要变量。未来商业银行的负债成本是否有下降的空间以及有哪些可以采用的措施来降低银行的负债成本我们将在下文进行详细的探讨:

金融去杠杆导致融资难融资贵

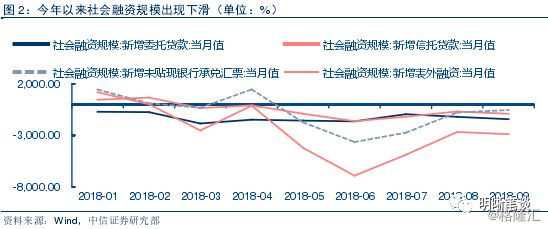

表外业务收缩是2016年下半年金融强监管带来的最直接影响,与此同时也波及到了实体企业的融资状况。表外融资在四万亿刺激后开始发展,随着资管业务的飞速增长,表外融资通道被打通,表外进一步扩张。自2002年开始,新增表外融资占社会融资比例(委托贷款 信托贷款 未贴现银行承兑汇票)由-2.3%一路上涨,到2013年这个分水岭,占比达到29.82%。随着监管的不断加码,表外融资逐渐下滑,同时贷款占比触底回升,到2015年下探到最低位。

当然表外融资形式较为复杂,部分通过产品通道流出的贷款并未计入统计,因此实际的表外融资规模更大。表外业务由于藏在表外且处于监管死角成为一颗不定时炸弹,特别是在经济下滑阶段其风险更容易暴露引发市场的大幅波动。2016年下半年开始,监管部门先后出台了多项政策下发了数项文件整治表外业务。受此影响表外融资不断下降,今年以来以委托贷款、信托贷款、银行承兑汇票为代表的表外融资从年初的1178.23万亿元下降到8月的-2891.06万亿元,最低时曾达到-6914.72万亿元。

融资环境趋紧导致企业融资难融资贵,影响企业信用状况,企业信用风险增加,银行风险偏好下降,融资环境进一步恶化。与此同时企业违约事件不断爆发,截至10月12日,今年按发行规模统计的债券违约主体共有28家,是17年的近3倍,也打破了16年创纪录的24家,今年新增债券违约规模高达829.95亿元,同样打破了16年所创最高纪录384亿元。

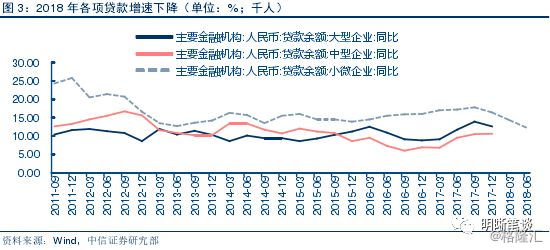

今年以来货币政策多次发力,但企业仍难走出融资困境。1月25日,央行降准释放约4500亿元; 4月25日降准并置换部分存量MLF后释放约4000亿元资金;6月1日MLF质押担保品扩容,一定程度上起到扩大流动性投放的作用;6月24日,央行决定通过定向降准支持市场化法治化“债转股”和小微企业融资,于7月5日定向降准措施,共释放7000亿元资金。6月27日央行货币政策委员会2018年第二季度例会上,流动性定调由“合理稳定”转变为“合理充裕”。货币政策逐步微调合理放松,但是企业贷款增速仍处于下行通道。虽然大型企业同比增速较为稳定,下跌幅度不大,中型企业下跌幅度略高于大型企业。值得关注的是,截至5月份数据显示,今年多次定向降准直指的小微企业融资难融资贵问题并没有得到改善,相反,小微企业贷款增速同比下滑程度超过了大中型企业,融资困境仍未得到有效化解。

银行负债压力大、成本高是融资恶化的症结所在

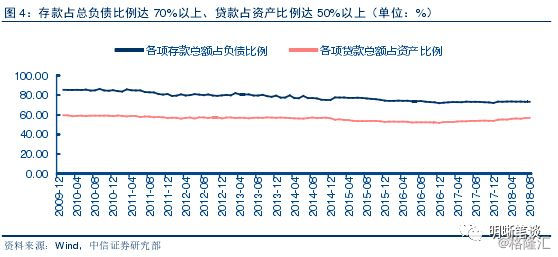

存款仍是银行的核心负债,但其占比逐年下降。2014年之前,存款是银行负债的主要来源。居民及企业等各项存款占其负债总规模的70%以上,贷款及垫款占其总资产的50%以上。2015年后随着利率市场化的发展,商业银行之间关于存款的竞争加剧,资金成本呈现上行的趋势,银行的净息差逐渐收窄。在经济增速下降的背景下,企业经营状况日益下滑,导致银行的资产质量下降、不良贷款率上升,风险不断加大。但是作为银行的传统核心业务,存款仍是负债端的主要组成部分,只是其占比逐年下降。

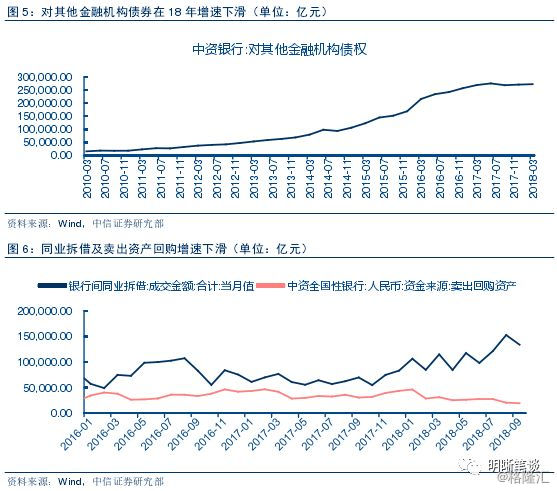

同业负债是近年来银行负债端的重要增量来源,但受监管影响增速有所下滑。商业银行的同业负债主要包含同业和其他金融机构存放款项、拆入资金、卖出回购金融资产及应付债券。同业和其他金融机构存放款项的余额在16年开始急速增长。卖出回购资产规模分别在16和17年底达到最高值,但今年以来,规模持续缩减。除此之外,值得特别关注的是近年来应付债券的快速增长。应付债券中同业存单的比例较大,自2013年同业存单诞生以来,其规模扩张迅速,成为了应付债券中增长的主要的力量。近年来,同业存单成为中小银行融资的重要途径之一,而在流动性紧张时期,中小银行更是不惜以高成本发行同业存单,如在2016年年末期间,城商行3个月期限的同业存单发行利率较同期限的股份行高出94个BP。

发行理财产品是商业银行进行主动负债的另外一种途径,在融资困难时期,银行常常大幅提高产品的预期收益率来获取资金,且中小银行更为激进。在股灾前,银行理财产品年化收益率大多在5%以上。在股灾后的十月份,为吸引股市流出资金,银行理财产品的收益率仍高达408%,而中小行未来获取更多资金曾将理财产品的预期收益率设置到高出大行102BP。

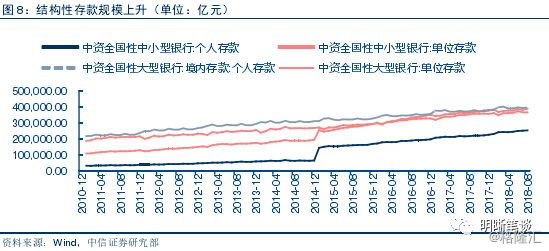

结构性存款规模的快速上升侧面印证了商业银行负债端压力渐增。目前商业银行考核指标依然严峻,叠加2016年四季度起紧缩的货币政策导致市场资金面持续紧张,银行对短期资金的需求日益迫切。面对存款竞争加剧、“资管新规”等日益严格的监管环境,结构性存款的高速增长可以有效缓解来自监管与市场的双重压力。从数据上看,进入2017年后商业银行的结构性存款规模呈现上行的走势,目前已达到7.97万亿。将结构性存款按机构类型分类来看,中小型银行的结构性存款存量规模最高、增速最快。四大国有银行的存量相对最低、增速最慢,大型商业银行则处于前两者之间的位置。这也从侧面反映出,中小型银行相较于大型银行面临的存款压力较大,在这种情况下中小银行往往依靠大力发展结构性存款业务来缓解存款压力。

银行负债成本测算

我们将银行负债分为表内和表外两部分,其中表内业务包含以下几类:吸收存款、同业和其他机构存放款项、应付债券、向中央银行借款;表外主要为非保本理财产品。表内业务各项占比情况为:吸收存款为商业银行最主要的资金来源,占银行负债来源大概在60%-80%之间;同业业务负债是银行负债的第二大来源,特别是近几年增量极大,占比在10%到20%之间,应付债券包含金融债、次级债、大额可转让定期存单以及同业存单等,范围在20%以内,大中小型银行之间分化较大,央行借款一般占比在6%以下。表外业务部分,非保本理财占据绝大部分,其标的资产主要为非标、债券、货币市场工具等。

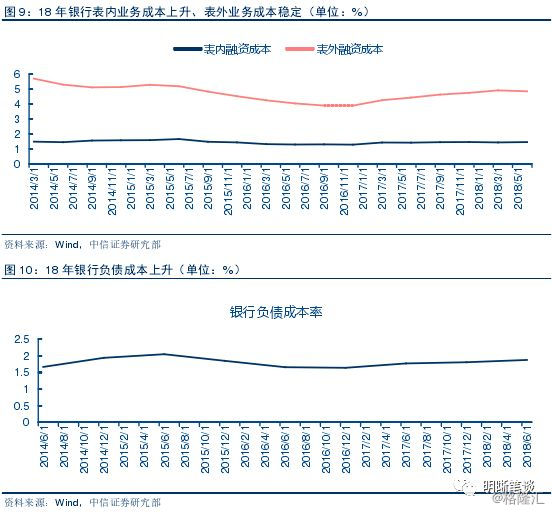

我们用所有上市的的国有银行、股份制银行及城商行公布的数据对银行负债成本进行测算,发现今年以来银行表内业务成本上升,表外业务(主要是理财产品)成本相对稳定,综合后的成本表现出上升趋势。目前而言,银行综合融资成本率处于中高位。

监管及货币政策仍有操作空间

目前银行负债成本处于中高水平,未来监管及货币政策仍有操作空间。我们通过测算发现,自2016年4月以来,在强监管和去杠杆政策叠加下,银行负债成本连续走高,从1.64%上升到今年二季度的1.87%。从长期来看,目前银行负债水平处于中高位,这种影响将传导至实体企业,融资难题仍有待继续化解。因此,央行的监管和货币政策仍有发挥的余地。

我们在社融何时能改善的报告中曾提出,严监管虽然主旨不变,但未来随着金融业务逐渐走向正轨,监管在堵偏门的同时,也会开正门。近期落地的资管新规,理财新规显示,监管边际有所放松,未来随着业务整改,表外收缩幅度将有所减小。近期银保监会新闻发言人也曾指出“压是压降通道的表外业务,把资金从通道里挤出来,让它能够进入实体经济,而不是在金融体系内空转。”并表示表我业务时银行的正常业务,要整治在通道里空转的表外业务,而对于直接用于实体经济的表外业务不但不压缩,还要鼓励。

货币政策工具方面还有相当的空间,未来降准甚至降息等降低银行负债成本的政策仍可期。目前,银行间市场流动性整体充裕,但是由于企业融资需求一般期限较长,流动性仍存在一定的缺口。在人民银行目前的货币政策工具中,法定存款准备金率具有满足长期流动性需求的特征,因此当流动性缺口较大时,人民银行将采取降准的措施以满足银行体系的长期性需求。此外,对于商业银行降准释放的资金相对较于通过公开市场操作获取的资金本成本更低。在6月份以来大量续作和新做MLF后,MLF余额已经突破5万亿元,远高于上次降准置换MLF的存量规模,且易纲行长在2018年G30国际银行业研讨会的问答环节也提到,我们在货币政策工具方面还有相当的空间,包括利率、准备金率以及货币条件等,未来降准甚至降息等降低银行负债成本的政策仍可期。

如何降低实体经济融资成本,降低银行的负债成本必不可少

近年来同业及表外业务发展过快,经济下行周期中风险更易集中爆发,为了预防系统性风险监管对表外业务加强约束,于此同时实体企业的融资业务也被波及。年初以来货币政策虽有所宽松,但银行存款占比持续下降,同业业务在监管的约束下呈现下滑走势,银行理财也出现了少有的规模下降,银行负债端压力整体增加,此外据我们的测算银行平均负债成本在今年逐步上升,并在二季度达到1.87%。但考虑到目前负债成本仍处于历史中高水平,未来仍有下行的空间。银行负债成本高企制约着宽信用的实现,未来随着银行业务逐渐走向正轨,合理合规的表外融资仍将被鼓励,在货币政策方面易纲行长也曾提到我们在货币政策工具方面还有相当的空间,未来降准甚至降息等降低银行负债成本的政策仍可期。而银行在负债压力减轻负债成本下降的同时也会增加相应地增加债券资产的配置,因此未来一段时间债券短端收益率降保持在低位,长端收益率仍有下行的空间。