下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:14.60港元

依托开发龙头,在管面积持续增长。2018年中期,公司有超过1.2亿平米的物业在管面积来自碧桂园。碧桂园是中国最大的开发企业,将在未来几年交付大量房屋,我们预计其中大部分将成为公司在管面积,从而推动公司业绩持续增长。与此同时,碧桂园还能在合理合规的前提下,尽可能承担起新房交付后的一些维修责任,避免碧桂园服务负担较重。我们认为,碧桂园对于碧桂园服务的意义,在于“扶上马,送一程”。毋庸讳言,这种支持对于公司近两年的发展意义重大,尽管长期而言公司对碧桂园的业务关联度将下降。

把握“三供一业”分离移交改革的历史机遇。我国物业管理非市场部分(比如国企家属区)的市场化改革,恰好赶上物业管理公司的规模化和独立化。公司为代表的,有意愿大规模拓展规模的企业,因此可能取得上亿平米的新增在管资源。2018年7月,公司成立合资公司,承接央企三供一业分离移交改革所带来的物业管理需求。

低线布局的流量入口意义。移动互联网MAU增速已经逐渐放缓,低线城市是移动互联网红利的重要增量所在。拼多多,趣头条的出现,也在重新定义低线城市用户的价值。公司以小区聚集了一批低线城市有一定财富的居民,可能在未来凭借线上流量和线下用户互动,形成新的业务或平台。2018年6月,公司网站报道公司和腾讯签署“共建人工智能社区”合作协议,共建国内首个“AI+服务”社区。我们相信,公司和互联网巨头的合作可能才刚刚起步,未来值得期待。

非业主增值服务继续助力。根据公司与碧桂园的最新框架协议,2018、2019、2020年来自碧桂园的非业主增值服务上限分别为7.53、12.78、14.5亿元,分别为2018年6月签署的原框架协议的1.9、2.1、1.6倍。非业主增值服务的内容主要包括咨询服务,交房前开荒清洁,销售和租赁代理等。我们相信,公司非业主增值服务仍将持续助力公司业绩增长。

风险提示:管理半径增加带来服务质量风险。碧桂园所带来在管面积不可能持续快速增加;非业主增值服务存在周期性特征。

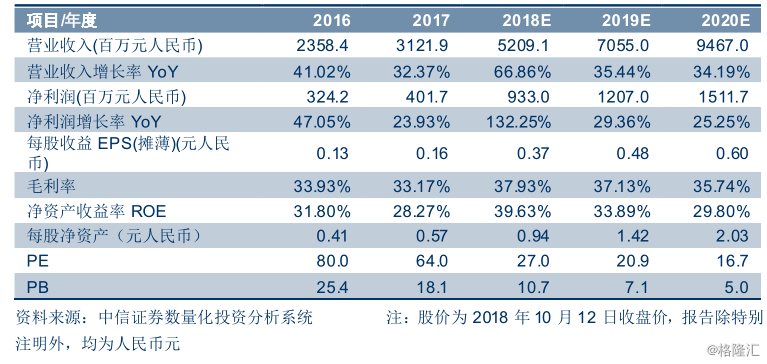

盈利预测和估值。由于公司在管面积拓展积极,毛利率表现抢眼,我们上调公司2018/2019/2020年EPS预测到0.37/0.48/0.60元/股(原预测为0.32/0.44/0.59元/股)。相比可比竞争对手,公司不仅业绩增速更快,且在管面积扩张确定性更强,参与“三供一业”改革热情更高,和互联网巨头的合作也走在业内前列。我们结合PE和PS估值,侧算后给予公司14.60港元/股的目标价。公司当前股价11.54港元/股,我们上调公司投资评级到“买入”。