下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

事件:截至2018年秋季学期初,公司K-12学校入读人数约为28998人,较去年秋季学期末增长约39%。

点评:

人数高增长主要源于旗下学校增多及使用率提升。自营学校方面,资阳、德阳2所学校开始投入运营,雅安学校二期投入使用,自营学校增至12所,在读学生总数约2.6万人。托管学校方面,新增合江、乌兰察布2所学校,托管学校增至5所,在读总人数约0.29万人。另外,旗下学校使用率不断提升,尤其是近年新开办的广元、内江、西昌等学校口碑、声誉逐渐建立,招生情况良好,进一步彰显集团标准化复制的能力。

明年预计新增明年预计新增7所自有学校所自有学校。根据目前签约情况,2019年拟新开成都、达州、东营、湘潭、泸州、遵义等7所自有学校,同时新增1所托管学校,预计新增学额2.78万个,有望进一步打开成长空间,提升市场份额。

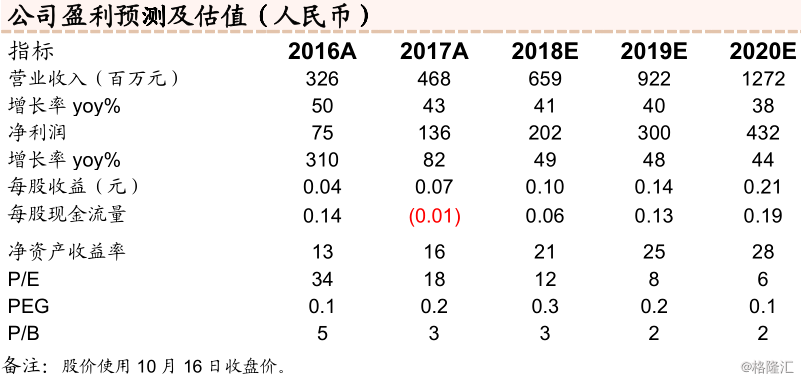

投资建议:18年秋季学期入读人数高增长,略超预期,明年继续新增7所自有学校,学额加速扩张,打开成长空间。《送审稿》给K-9民办学校带来不确定性,短期对估值产生压制。上调2018/19/20年盈利预测为每股收益0.10/0.14/0.21元人民币,即0.11/0.17/0.24港元,目前市值30亿港元,对应估值12x/8x/6x,维持买入评级。

风险提示:民办学校的政策风险;学校网络扩张不达预期,以致学校学额增长不达预期;自有学校、培训、早教招生情况不达预期;自有学校、培训、早教学费提价不达预期。