下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:9.02港元

不容小觑的湾区开发商。时代中国是总部位于广州的房地产开发商,主要深耕广州和佛山。随着粤港澳大湾区具体规划细节即将出台,我们看好大湾区的开发价值。截止到2018年6月30日,公司土地储备达1,820万平,足够支撑未来3-5年的发展。公司平均土地成本为3,195元(人民币,下同)/平,相当今年前8个月平均销售价格(16,861元/平)的18.9%。公司58.5%的土储位于粤港澳大湾区,若计入清远项目,则超过90%的土储位于珠三角区域。因此,时代中国是一家典型的大湾区主题开发商。

受益于区域一体化。我们期待即将公布的大湾区发展规划,我们预计规划将进一步提升当地经济,支撑时代中国在区域的投资布局。此外,公司1/3土地储备位于清远。尽管清远并不包括在湾区规划当中,但距离广州也仅有1小时车程。近日,广州和清远政府联合发布了「高质量推进广清一体化发展工作方案」。我们预计公司在清远的布局也将受益于广州与清远的一体化。

优质的城市更新项目储备。时代中国在广佛地区的城市更新业务开展较早。目前公司城市更新项目70个,预计共1,950平将可转为公司土储。其中30个项目将在2018-20年完成改造,转化土储562万平。另外40个项目也已经签订合作意向书,将在2020年后完成改造。广东在“三旧”改造(旧工厂,旧村,旧城)方面有较为完善可执行的政策法规。我们认为较好的政策环境将有利于更新项目的透明度和确定性。若旧改项目成功落地转化,将极大提升公司价值。我们认为时代中国在广佛地区旧改项目上,较外来开发商有明显的本地优势。具体体现在项目经验(70个旧改项目)、资金投入(17年投入170亿拿地,主要投资珠三角)和当地资源。

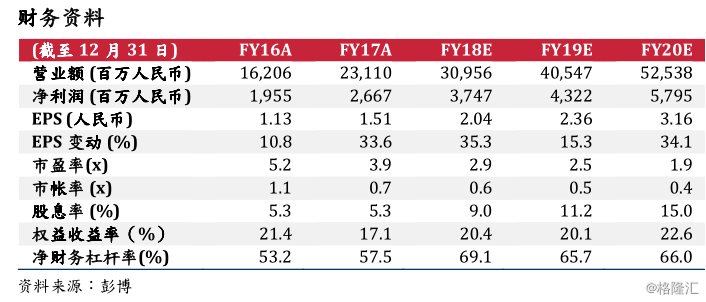

首次覆盖给予买入评级。我们预计2018-20年收入分别为310亿、405亿和525亿元,复合年增长率32%;核心净利润预计分别为35亿、43亿和58亿元,复合年增长率34.4%。目前,该股票的FY18/19E市盈率分别为2.9/2.5x,低于其他大湾区开发商。我们估计18年底每股资产净值为18.04港元,我们的目标价为9.02港元,相当于50%折让,首次覆盖给予买入评级。