下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:72港元

9月新能源车销售暴增,销量占比迅速提升

2018年9月,比亚迪股份共销售汽车47913辆,环比增长14.5%,同比增长超40%。其中,新能源车销量达27903辆,环比增长27.8%,同比增长超100%。新能源乘用车方面,公司9月销量达25019辆,环比增长20%,同比增长约120%。燃油车方面,公司9月销售20010辆,与8月份持平。

1-9月,公司共销售汽车35.16万辆,其中新能源汽车14.34万辆,占比40.8%,新能源乘用车销售13.53万辆,占比38.5%;燃油车20.82万辆,占比59.2%。继2018年8月份单月公司新能源车以及新能源乘用车销量双双超过燃油车之后,公司9月份新能源车以及新能源乘用车销量再度超越燃油车,并且差额迅速拉大,新能源车销量占比迅速提升。

由于公司新能源车整体售价显著高于燃油车,因此新能源车销量占比迅速提升将对公司收入的快速增长以及增速继续上台阶提供强有力的推动。

强劲新车周期全面开启,四季度增长有望提速

公司重磅车型系列秦Pro在9月20日刚刚上市。至此,公司主力车型已全部完成换代,强劲新车周期已完全开启!我们预计这些外观设计脱胎换骨的换代车型上市后,整体竞争力将显著提升,进而推动公司汽车销量加速增长。

公司车型产品线也在今年开始明显丰富,每个车型系列均推出燃油、新能源多个版本,以供消费者自由选择。产品线愈发丰满,将为公司提升整体竞争力,进而提升销量打下良好基础。此外,每年4季度都是新能源车传统销售旺季,我们认为具备产品线优势的比亚迪10-12月新能源车销量有望逐月走高,并带动公司销量增速继续向上。

如前所述,一方面公司已完成主力车型的换代上市,并且车型产品线越来越丰富,新车周期已全面开启;另一方面,新推车型设计全面脱胎换骨,市场竞争力有望显著增强;再次,新能源车旺季来临,公司产品线优势有望充分发挥作用。因此,我们预计公司4季度乃至明年全年汽车销量增速将有望明显继续提速。

投资建议

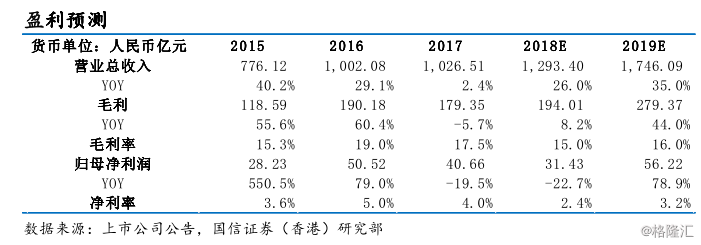

我们预测公司2018年归母净利润为31.43亿元人民币,较去年将出现一定程度下滑。同时预测2019年公司归母净利润将出现高速增长。公司港股2018年9月20日收盘价对应2018/2019年预测业绩PE分别为43/24倍。我们按照2019年预测业绩给予35倍PE,目标价为72港元,建议买入。

风险提示

公司新车型销售不及预期;乘用车行业竞争加剧导致毛利率明显下滑。