下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:16.37港元

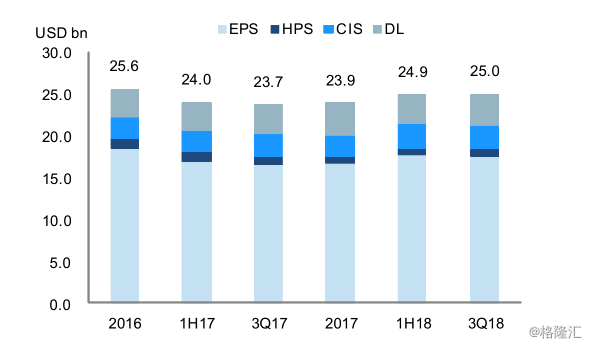

在手订单在第订单在第3季度继续改善,季度继续改善,尽管只稍微增长。在手订单从2018年上半年的249亿美元略微上升至2018年第3季度的250亿美元,其中改进来自driveline产品。在手订单仍然没有恢复到2016年的水平,但是只是欠约6亿美元。管理层强调,大多数业务的竞投仍在进行中,并且还在等候OEM产品的时间表。总体而言,仍然预计将在2018年第4季度计入更多订单。

通过新争取的业务扩大市场份额。管理层还提到,自从HPS到EPS的转换周期以来,耐世特(“公司”)通过新争取的业务获得了新业务,使市场份额从第六攀升至第三。首席执行官强调,耐世特再次来到拐点,其新一代EPS在市场正在获得牵引力,并正在取代其竞争对手成为新客户的下一代EPS供应商。公司强调,在2018年首3季度,新争取的业务占比为48%,接近前一个EPS转换周期的50%。

汽车销售疲软暂时没有拖累耐世特。尽管汽车销售整体疲软,特别是在中国,但管理层注意到北美第三季度的产量强劲,主要来自通用汽车和FCA平台。与此同时,由于季节性影响,欧洲与中国的产量较低。然而,管理层强调他们对在中国市场的主要客户担忧,并密切关注这一情况。总体而言,管理层认为,由于北美地区的强大占比(2018年上半年销售占比:65.6%),收入应在2018年第3季度同比增长。

2018年第3季度季度新增新增4家家EPS客户,包括比亚迪客户,包括比亚迪、广汽、雷诺(以及东风雷诺)和吉利。这些客户最初是driveline的客户,并将成为EPS客户,这些客户也将被应用于各自的电动汽车平台。这些都呼应公司正在赢得新的EPS业务。

在在ADAS方面进展顺利。管理层称他们不断提高其产品的ADAS技术能力,并增加了更多产品内容。此外,耐世特还与学术界合作,研究不同自动化水平的安全性和性能。

中美贸易问题。管理层重申,目前中美贸易紧张局势的影响相当小,因为耐世特的产品是在本土化生产,以服务区域市场。尽管如此,如果贸易紧张局势持续,管理层也预计在2019年看到更广泛的影响,并且已经与供应商和客户保持讨论。另一方面,管理层看到美国-墨西哥-加拿大协议(“USMCA”)新贸易协议的积极因素。但是,主动权在于OEM而不是供应商。该协议原则上已达成一致,但仍需经国会和立法批准,该协议将不早于2020年生效。

我们的投资逻辑为:1)基本面展望正面-我们认为耐世特具竞争力的EPS将继续转化为可持续的收入增长;2)强劲的资产负债表-公司处于净现金状态,且自由现金流不断增加,在市场动荡时可提升公司防御能力;及3)充足的技术储备-公司处于ADAS转向技术的最前沿。公司目前的未来12个月预测市盈率为8.8倍,差不多低于平均值2个标准差。我们相信这是一个有吸引力的收集机会。公司的评级为“买入”,目标价为16.37港元,相当于13.7倍倍2018年市盈率和12.0倍倍2019年市盈率。