下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:4.17港元

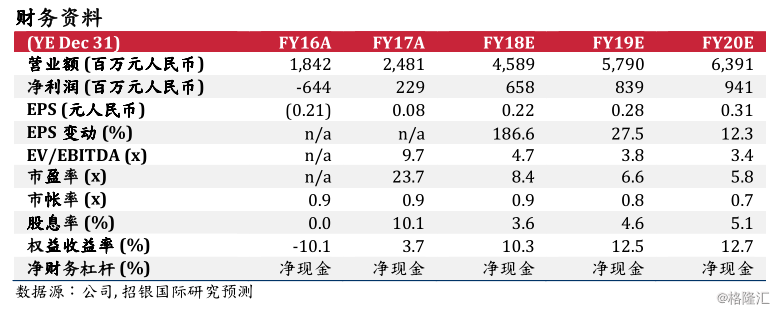

买入机会。三一国际股价自月初以来下跌20%,相对恒指下跌8%为弱,我们相信主要是受投资情绪影响而非基本面恶化。我们预期公司三季度营运仍然强劲,收入增长可达80%,预期下周五(10月26日)公布的季度业绩将成为股价上升的催化剂。此外,三一国际的在手订单保持稳健。我们看好公司2019年的增长,主要由于置换需求强劲以及公司持续推出新产品。现时三一国际股价仅相当于8x2018年市盈率,我们认为并未反映2019年约28%的净利润增长,我们因此重申买入评级,目标价4.17港元维持不变(基于1.7倍2018年PB,对应2019-2020年12-13%ROE)。

订单稳健支持增长。我们了解到公司最新的煤机(包括掘进机和综合采煤机械)在手订单金额达9.5亿元人民币;大型港口机械方面,在手订单约6亿元人民币。

三季度增长动力持续。我们推算公司三季度收入增长达80%(上半年为83%),尽管我们预期三季度毛利率会较上半年的32.3%有所下降,但主要是源于产品结构的改变:毛利率约25%的综合采煤机械收入增长高于毛利率>40%的掘进机收入。我们因此相信三一的总体定价能力仍然强劲。

新产品推出进度理想。三一国际的其中一款新产品纯水液压支架(将液压缸中的乳化剂替换为纯水以实现环保绿色开采)预期今年对神华的销售额将近1亿元人民币,公司预期未来数年的市场空间将达到每年10亿元人民币,因此该新产品将成为三一国际的主要增长动力。

风险因素:(1)煤炭开采业活动下降;(2)原材料及零部件价格上升;(3)贸易