下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国金策略李立峰团队

来源:策略李立峰与行业配置笔记

主要观点

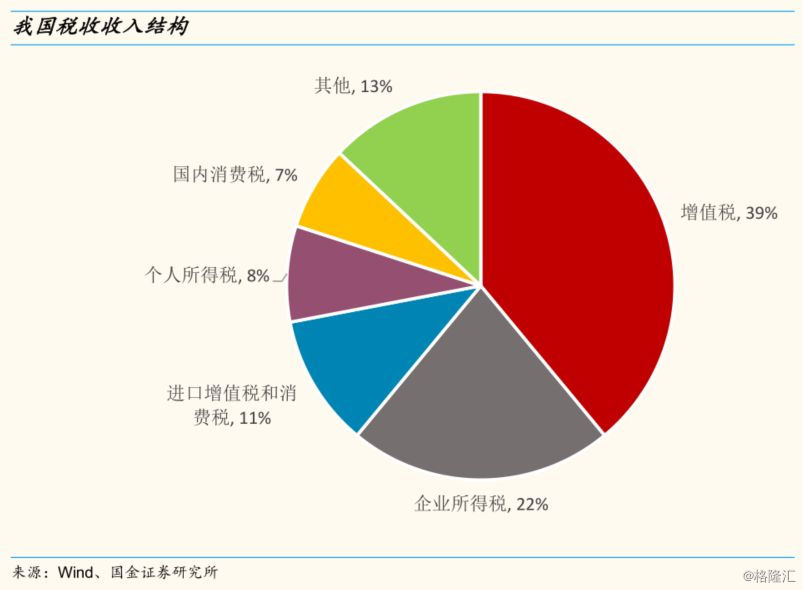

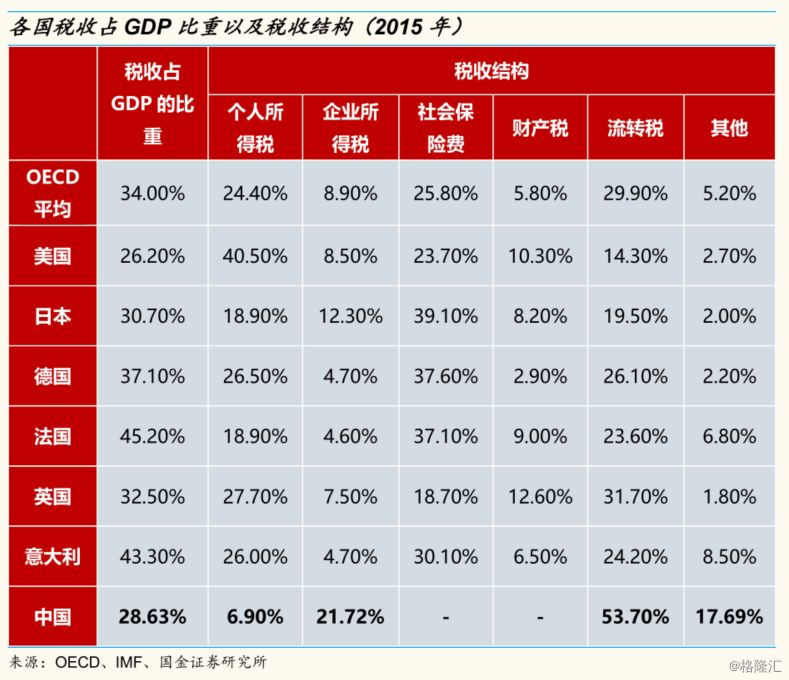

一、在经济下行压力加大的背景下,减税降费或成为积极财政政策的主要抓手,其中增值税具有进一步下调空间。国内增值税一直以来都是我国的第一大税种,2017年我国增值税收入达5.6万亿,占税收比重的39%。国际比较来看,我国流转税(如增值税、营业税和消费税等)占比较高,2015年高达53.7%,相比OECD国家平均的29.90%高出不少。回顾我国增值税调整历程,2017年7月增值税税率由四挡合并为三档,2018年5月增值税税率进一步下调一个百分点。近期财政部表示在研究更大规模的减税降费措施,预计后续增值税还有进一步下调空间。

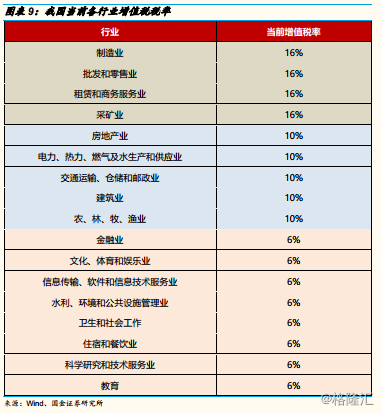

二、2018年政府工作报告明确提出,增值税按照三档并两档的方向调整税率水平。截止目前,我国增值税税率经历了4次调整,当前税率分为16%、10%和6%三档。行业上来看,目前适用于16%这一档增值税率的行业主要有制造业、批发和零售业、租赁和商务服务业、采矿业等,适用于10%这一档增值税税率的行业主要有房地产业、公用事业、交通运输、建筑、农业等,适用于6%这一档税率的行业主要集中在金融和服务业等。

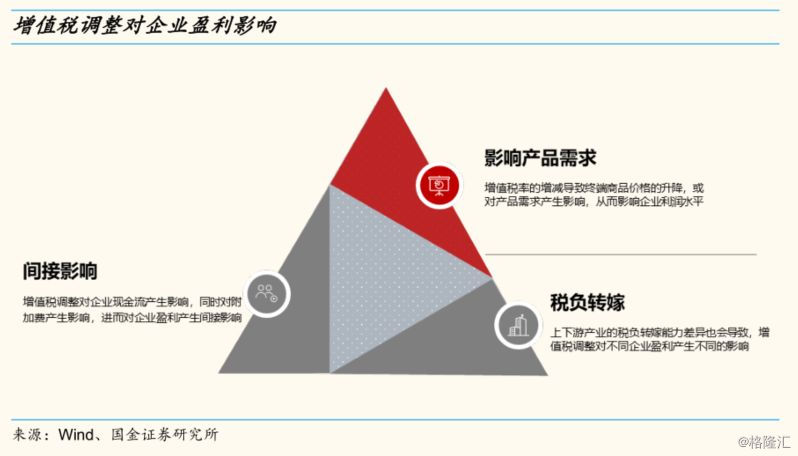

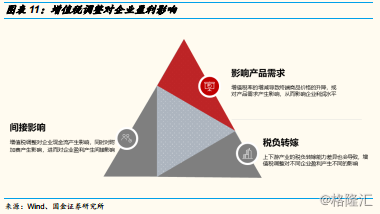

三、增值税调整对企业盈利的影响途径。增值税作为价外税,假如只影响产品价格,且产品供求不发生变化,那么增值税对企业盈利不产生影响。但是在实际中,1)增值税率的增减导致终端商品价格的升降,或对产品需求产生影响,从而影响企业利润水平;2)上下游产业的税负转嫁能力差异也会导致增值税调整对不同企业盈利产生不同的影响;3)增值税调整对企业现金流产生影响,同时对附加费产生影响,进而对企业盈利产生间接影响。

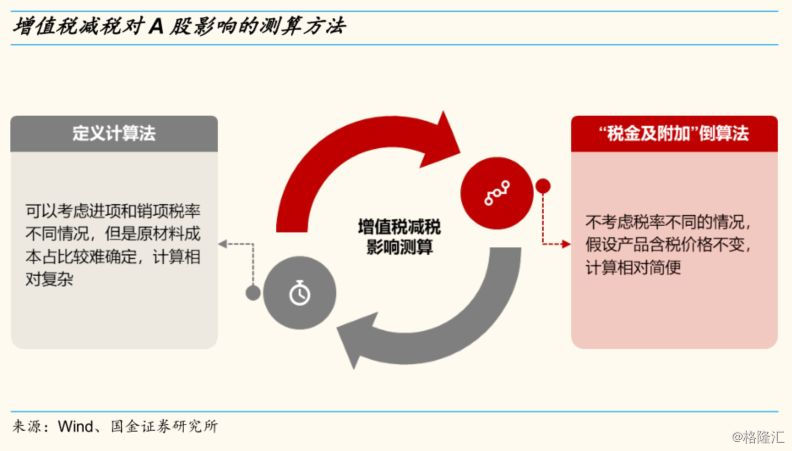

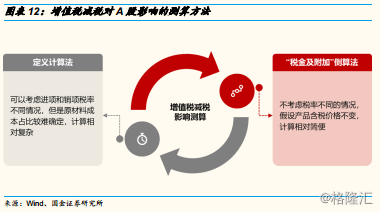

四、增值税减税规模的两种测算方法。1)定义计算法:应纳增值税= 当期销项税- 当期进项税,其中:销项税额= 当期销售额* 销项税率,进项税额= 可抵扣原材料成本* 进项税率;2)“税金及附加”倒算法:教育费附加=(实际缴纳增值税+营业税+消费税)*教育费附加合计税率,根据这一等式可以倒推出企业实际缴纳的增值税金额,然后在一定假设下,根据税率调整变化进行减税规模估算。“税金及附加”倒算法的测算方法相对比较简便,我们将采取这一方法分析增值税下调的影响。

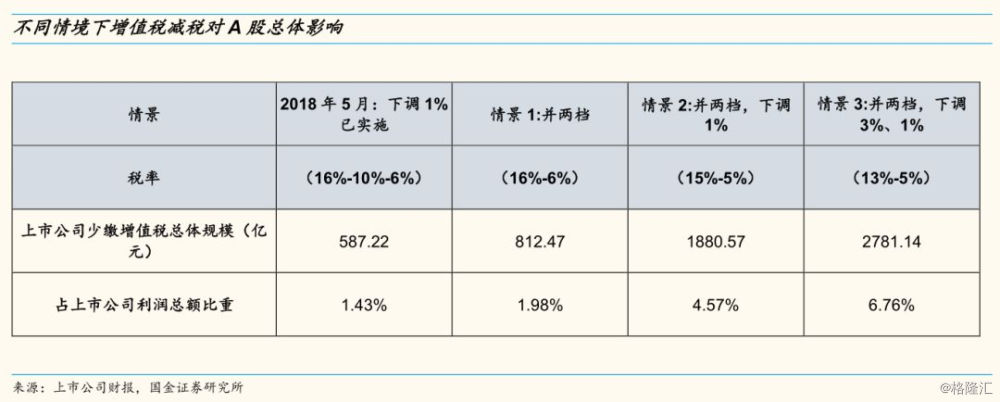

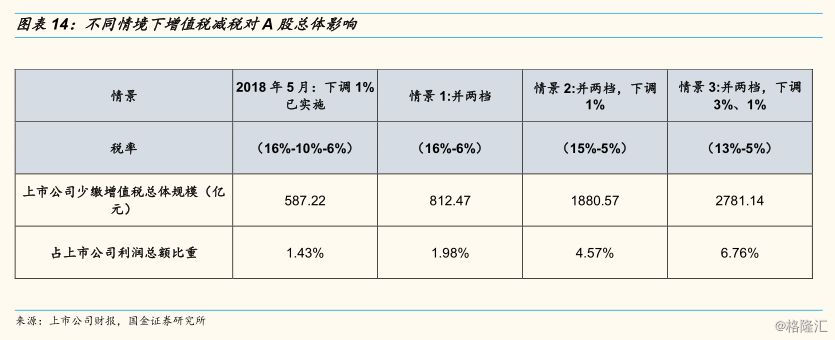

五、假设后续增值税税率由三档并为两档(税率10%这一档并为6%),并下调1%(即增值税税率调整为15%和5%两档),上市公司将少缴纳1880亿增值税,占利润总额的4.6%。基于上市公司2017年年报数据,我们提取了3342家上市公司财报中税金及附加的明细数据,按照前面提到的计算方法,估算了增值税减税在不同情境下对上市公司的总体影响。假设增值税税率由三档并两档,上市公司将少缴纳812亿增值税,占利润总额的2.0%;如果在此基础上税率再下调1%,上市公司少缴纳1880亿增值税,占利润总额的4.6%。

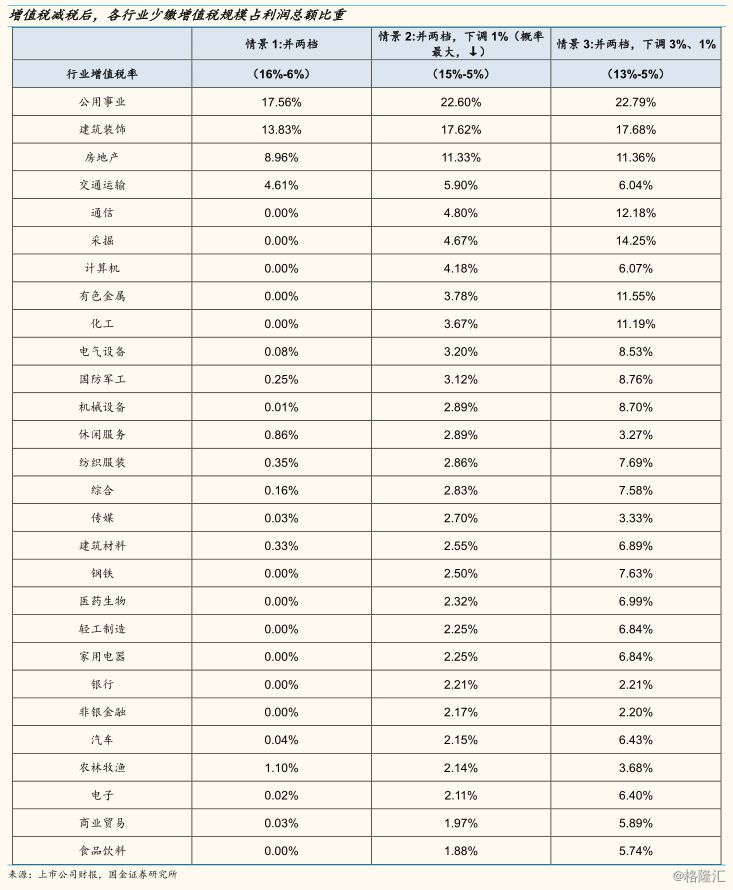

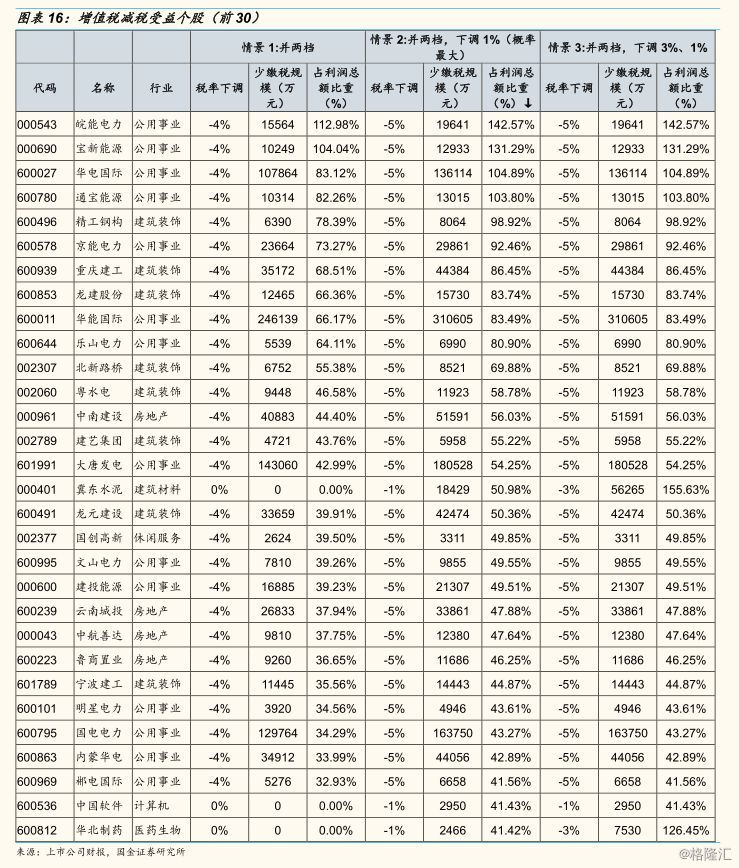

六、“公用事业、建筑、地产、交通、通信、采掘和计算机”等行业受益明显。假设后续增值税税率由三档并为两档(10%这一档并为6%),并下调1%,根据我们测算,“公用事业、建筑、地产、交通、通信、采掘和计算机”等行业受益较为明显,主要集中在原适用增值税税率为10%这一档的行业。(具体行业影响参见正文图表15、具体个股影响参见正文图表16)

风险提示:增值税减税政策推出时间或不及预期、增值税减税力度或不及预期、公司涉及多项增值税率业务以及进项税与销项税的税率不等会导致测算偏差

报告正文

一、国内增值税具有进一步下调空间

1.1 国内增值税为我国第一大税种

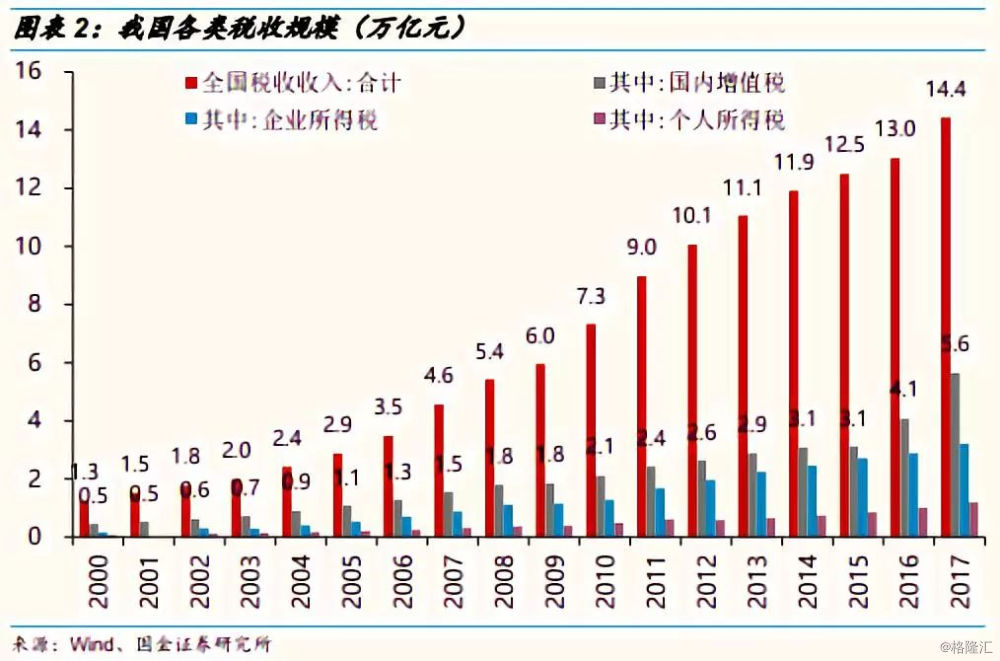

国内增值税一直以来都是我国的第一大税种。2017年我国增值税收入达5.6万亿,占税收总收入比重的39%。

动态来看,近年来国内增值税规模逐步上升,特别是2016年营改增全面实施后,国内增值税规模快速上升。

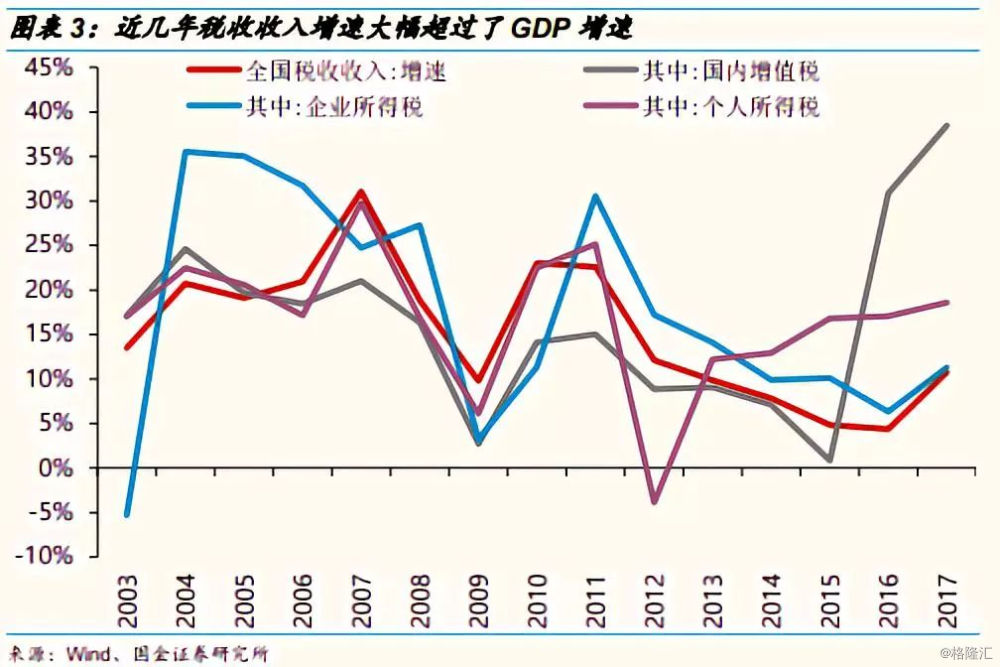

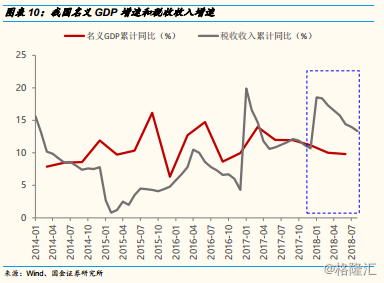

从增速来看,近几年税收收入增速大幅超过了GDP增速,尤其增值税增速。2017年全国税收收入增速为11%,受营改增全面实施影响,增值税收入增速高达38%。

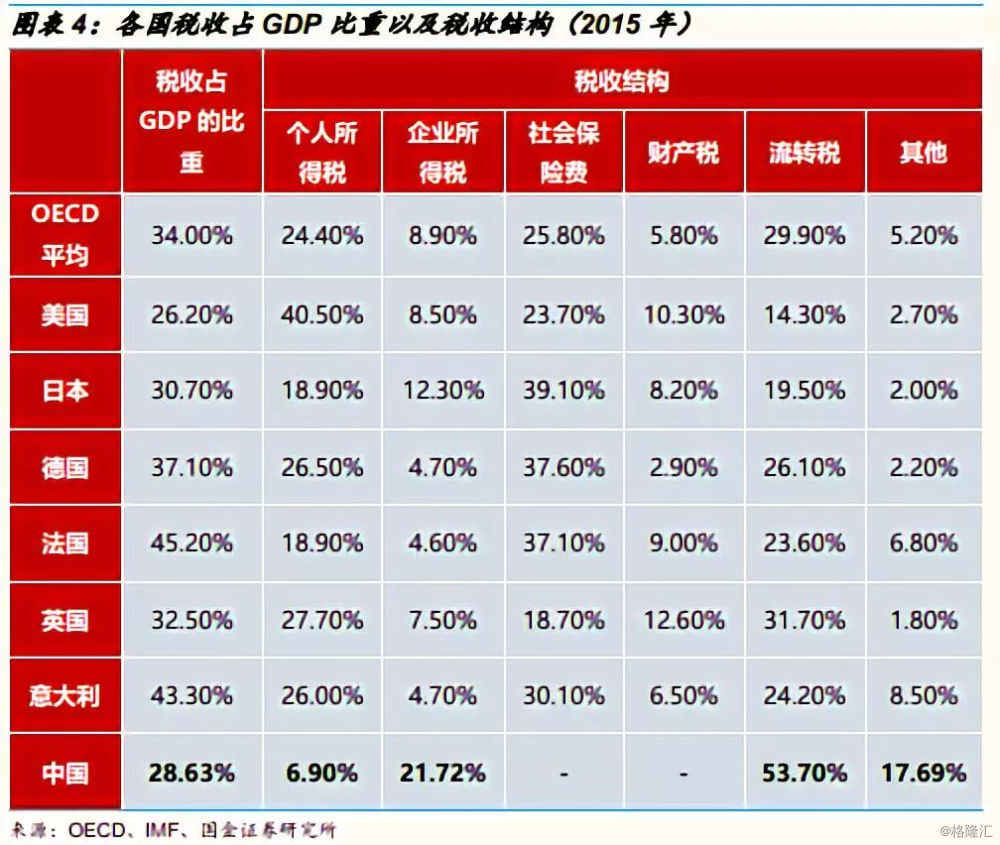

1.2 国际比较来看,我国流转税占比较高,高达53.7%

从宏观税负来看,中国税收占GDP比重为28.63%,处在世界中位数水平。但从税收结构方面,我国税收结构的一个明显特征是流转税(以增值税、营业税和消费税等为代表)占比较高,高达53.7%,相比OECD国家平均的29.90%高出不少。

从历史变化来看,我国流转税占比呈现逐步下降的趋势,流转税占比由2002年的65.69%下降到了2015年的53.70%。

二、以更积极的财政政策护航中国经济行稳致远

2.1 2018年《政府工作报告》提出“大力简政减税减费,不断优化营商环境”

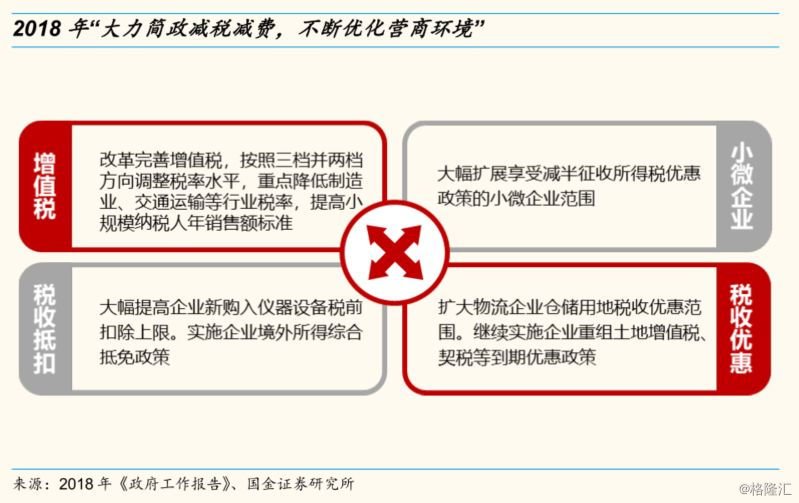

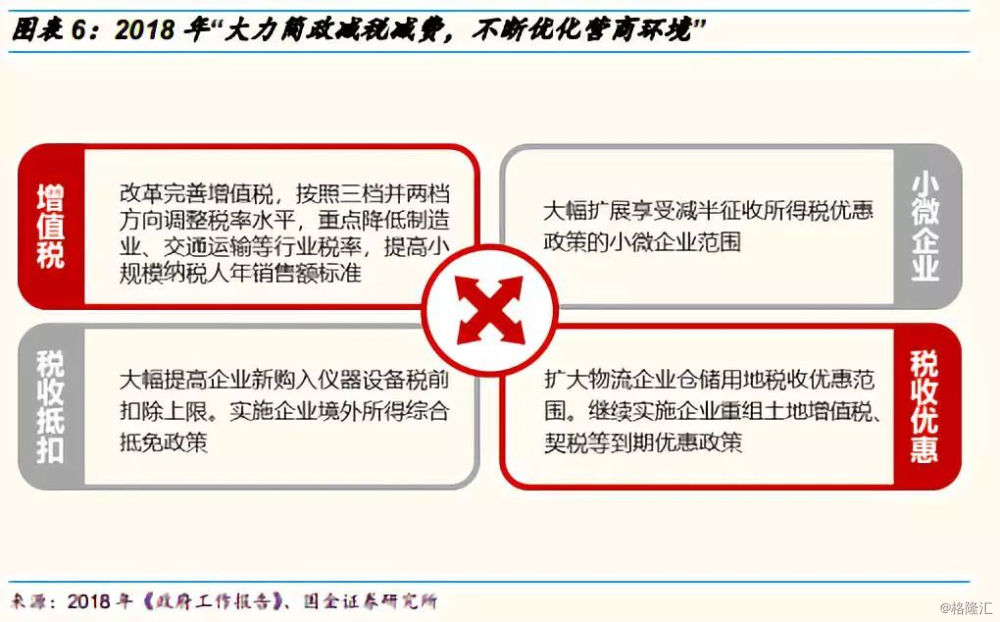

2018年《政府工作报告》中提出“大力简政减税减费,不断优化营商环境,进一步激发市场主体活力,提升经济发展质量”。

此外,还提到“对2018年政府工作的建议”:进一步减轻企业税负。改革完善增值税,按照三档并两档方向调整税率水平,重点降低制造业、交通运输等行业税率,提高小规模纳税人年销售额标准。大幅扩展享受减半征收所得税优惠政策的小微企业范围。大幅提高企业新购入仪器设备税前扣除上限。实施企业境外所得综合抵免政策。扩大物流企业仓储用地税收优惠范围。继续实施企业重组土地增值税、契税等到期优惠政策。全年再为企业和个人减税8000多亿元。

2.2 近期财政部表示在研究更大规模的减税、更加明显的降费措施

近期,财政部长刘昆表示:“今年全年减税降费规模预计将超过1.3万亿元,同时我们还在研究更大规模的减税、更加明显的降费措施。”

具体措施包括:1)加力减负。全面落实已出台的减税降费政策,同时抓紧研究更大规模的减税、降费措施;2)补齐短板。大力支持中央确定的重大项目建设,加强经济社会发展的薄弱环节建设;3)促进消费。深入研究论证个人所得税专项扣除方案等政策,增加居民收入,激发居民消费潜力;4)节用裕民。政府要过“紧日子”,把省下的钱用于保障民生支出,用在老百姓身上。

三、我国增值税调整的历史、现状

3.1 我国增值税历经4次调整

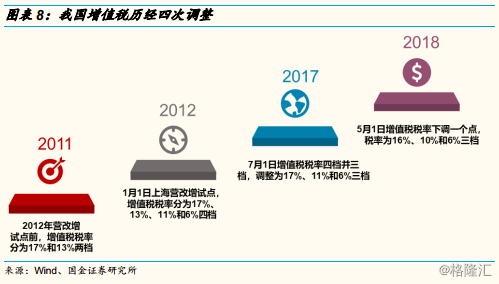

我国于1984年正式建立增值税这一法定税种。2012年,上海率先实施营改增试点。2016年5月,营改增试点全面推行。截止目前,我国增值税税率经历了4次调整,当前税率分为16%、10%和6%三档。

行业上来看,目前适用于16%这一档增值税率的行业主要有制造业、批发和零售业、租赁和商务服务业、采矿业等,适用于10%这一档增值税税率的行业主要有房地产业、公用事业、交通运输、建筑、农业等,适用于6%这一档税率的行业主要集中在金融和服务业等。

3.2 后续增值税调整方向为三档并两档,并下调增值税税率

当前中国经济面临下行压力,需要货币和财政政策的合理组合予以支持。财政方面,积极的财政政策或将以减税降费为主要方向。今年以来,我国税收收入增速一直高于名义GDP增速,这是过去5年以来首次出现的现象。在经济下行压力背景下,减税降费或成为积极财政政策的主要抓手。

增值税作为我国第一大税种,调整增值税或成为后续财政发力的主要发力点。2018年政府工作明确提出改革完善增值税的方向是三档并两档,并重点降低制造业、交通运输等行业税率,提高小规模纳税人年销售额标准。

四、增值税调整对企业盈利影响途径以及测算方法

4.1 增值税调整对企业盈利的影响途径

增值税调整对企业盈利的影响途径。增值税作为价外税,假如只影响产品价格,且产品供求不发生变化,那么增值税对企业盈利不产生影响。但是在实际中,1)增值税率的增减导致终端商品价格的升降,或对产品需求产生影响,从而影响企业利润水平;2)上下游产业的税负转嫁能力差异也会导致增值税调整对不同企业盈利产生不同的影响;3)增值税调整对企业现金流产生影响,同时对附加费产生影响,进而对企业盈利产生间接影响。

4.2 增值税减税规模测算方法

增值税减税规模的两种测算方法。1)定义计算法:应纳增值税= 当期销项税- 当期进项税,其中:销项税额= 当期销售额* 销项税率,进项税额= 可抵扣原材料成本* 进项税率;2)“税金及附加”倒算法:教育费附加=(实际缴纳增值税+营业税+消费税)*教育费附加合计税率,根据这一等式可以倒推出企业实际缴纳的增值税金额,然后在一定假设下,根据税率调整变化进行减税规模估算。

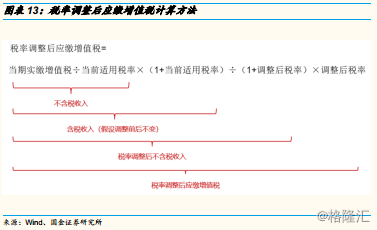

“税金及附加”倒算法的具体测算过程。

1、当期实缴增值税计算:教育费附加=(实际缴纳增值税+营业税+消费税)*教育费附加合计税率,其中教育费附加合计税率为5%(教育费附加为3%、地方教育费附加为2%)。所以,当期实缴增值税=教育费附加/5%-消费税-营业税。

2、增值税减税增厚利润计算:假设1)含税收入不变,即产品价格不变,且产品供求不变;2)进项税和销项税的税率一致。

第一步:增值税调整后减税额=当期实缴增值税-税率调整后应缴增值税

其中,税率调整后应缴增值税=当期实缴增值税÷当前适用税率×(1+当前适用税率)÷(1+调整后税率)×调整后税率;

具体来说,

“当期实缴增值税÷当前适用税率”为不含税收入;

“当期实缴增值税÷当前适用税率×(1+当前适用税率)”为含税收入;

“当期实缴增值税÷当前适用税率×(1+当前适用税率)÷(1+调整后税率)”为增值税率调整后的不含税收入;

“当期实缴增值税÷当前适用税率×(1+当前适用税率)÷(1+调整后税率)×调整后税率”为增值税率调整后的增值税缴纳额;

第二步:增值税减税增厚利润规模=增值税调整后减税额×(1+12%);假设企业供给和售价不变,则增值税减税部分则为利润增厚部分;另外,增值税下降将带来城建税和教育费附加下降,二者为城建税7%+教育费附加5%,合计12%。

3、增值税减税对利润改善程度测算:企业利润改善程度=增值税减税增厚利润规模/利润总额。第二步:增值税减税增厚利润规模=增值税调整后减税额×(1+12%);假设企业供给和售价不变,则增值税减税部分则为利润增厚部分;另外,增值税下降将带来城建税和教育费附加下降,二者为城建税7%+教育费附加5%,合计12%。

在此需要指出的是:在“1)含税收入不变,即产品价格不变,且产品供求不变;2)进项税和销项税的税率一致”的假设下,“税金及附加”倒算法的测算方法比较简洁,但是对于个别公司,若涉及多项增值税率业务,则该方法可能会带来测算误差,此外,部分企业进项与销项税率不等也将导致测算偏差。

五、增值税下调对上市公司利润潜在影响

5.1 增值税下调对上市公司整体影响

假设增值税税率由三档并两档(税率10%这一档并为6%那一档),并下调1%(即增值税税率调整为15%和5%两档),上市公司将少缴纳1880亿增值税,占利润总额的4.6%。基于上市公司2017年年报数据,我们通过爬虫提取了3342家上市公司财报中税金及附加的明细数据,按照前面提到的计算方法,估算了增值税减税在不同情境下对上市公司的总体影响;假设增值税税率由三档并两档(16%、6%),上市公司将少缴纳812亿增值税,占利润总额的2.0%;如果在此基础上税率再下调1%(15%、5%),上市公司少缴纳1880亿增值税,占利润总额的4.6%。

5.2 增值税下调对各行业的影响

“公用事业、建筑、地产、交通、通信、采掘和计算机”等行业受益明显。假设后续增值税税率由三档并为两档(税率10%这一档并为6%),并下调1%(即增值税税率调整为15%和5%两档),根据我们测算,“公用事业、建筑、地产、交通、通信、采掘和计算机”等行业受益较为明显,主要集中在原适用增值税税率为10%这一档的行业。

5.3 增值税下调对个股的影响

假设后续增值税税率由三档并为两档(税率10%这一档并为6%),并下调1%(即增值税税率调整为15%和5%两档),根据我们测算,“皖能电力、宝新能源、华电国际、通宝能源、精工钢构、京能电力、重庆建工、龙建股份”等个股受益较为明显。

风险提示:增值税减税政策推出时间或不及预期、增值税减税力度或不及预期、公司涉及多项增值税率业务以及进项税与销项税的税率不等会导致测算偏差