下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

来源:增持

目标价:9.4港币

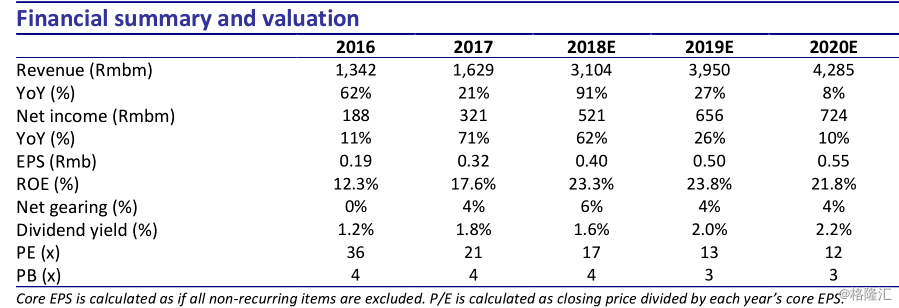

社区服务运营商彩生活服务集团于上周五发布盈喜,预计今年上半年的股东应占溢利将同比增长超过60%,同一时间,彩生活在恒生指数调整中被重新纳入恒生港股通指数。考虑到公司毛利率因收入结构变化而有所承压,我们将公司2018-2020年每股净利预测值分别小幅下调至0.40元(同比增长25%)、0.50元(同比增长25%)和0.55元(同比增长10%),并将公司目标价上调至9.4港币,对应19年目标估值为15倍,考虑到目前股价较新目标价存在约12%上升空间,我们将彩生活评级降至增持。

在即将到来的中报季,彩生活预计其今年上半年净利将同比增长超过60%,主要受益于彩之云网上平台快速发展带来的增值服务增长,以及万象美自今年二季度开始并表带来的业绩贡献。在此之前,另两家今年新进上市的物业管理公司也已发布盈喜,其中雅生活服务于上周披露中期业绩,今年上半年净利同比增长196%至3.22亿元,超出7月中旬盈喜公告中预计的逾150%同比增速,而行业龙头碧桂园服务则预计今年上半年净利同比增长超过110%,主要受益于公司管理面积的迅速扩张、增值服务收入上升带来的业务结构优化以及因获“高新技术企业”而产生的税收红利。

彩生活于2018年一季度完成从母公司民营开发商花样年收购万象美物业管理100%股权,其业绩贡献将从2018年二季度开始体现。根据公司公告,万象美物业于2017年前10个月实际实现利润2.35亿元,并估算于2017年全年实现利润2.82亿元,毛利率和净利率分别达33%和19%。根据万象美物业的收入和管理面积,我们估算其平均物业管理费为6.0元/平米/月,相比彩生活平均物业管理费约为1.0元/平米/月,因此我们认为此次收购可为彩生活进军高端市场奠定基础。但由于万象美贡献的约2000万平米管理面积均实施包干制管理(相比酬金制下毛利率为100%),预计彩生活毛利率可能有所承压。

上周五同一时间,恒生指数公司发布了新一季的恒指季检结果,其中彩生活被纳入恒生港股通指数,同时碧桂园服务被纳入恒生中型股指数,均有望于9月初进入港股通交易名单。此前,彩生活在年初被深交所调出港股通交易名单,于3月初正式起效,因此其内地投资者持股比例从5.27%持续回落至当前的3.14%,而此次重返港股通也将为内地投资者重新开启交易渠道。

彩生活股价年初至今大幅反弹65%(相比同期恒生国企指数下跌7%),目前估值为13倍19年PE,相比同期板块平均估值为19倍19年PE,其中绿城服务目前估值为26倍19年PE,中海物业估值为18倍19年PE。我们看好该公司受益于万象美物业今年二季度开始并表带来的业绩贡献,尽管收入结构变化可能使其毛利率有所承压。我们将公司2018-2020年每股净利预测值分别小幅下调至0.40元(同比增长25%)、0.50元(同比增长25%)和0.55元(同比增长10%),并将公司目标价从8.0港币上调至9.4港币,对应19年目标估值为15倍,因考虑到彩富人生等理财增值服务在整体去杠杆环境下可能隐含一定风险。目前股价较新目标价存在12%上升空间,我们将彩生活评级由买入降至增持。