下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券宏观组 陈骁/魏伟/郭子睿

来源:宏评债论

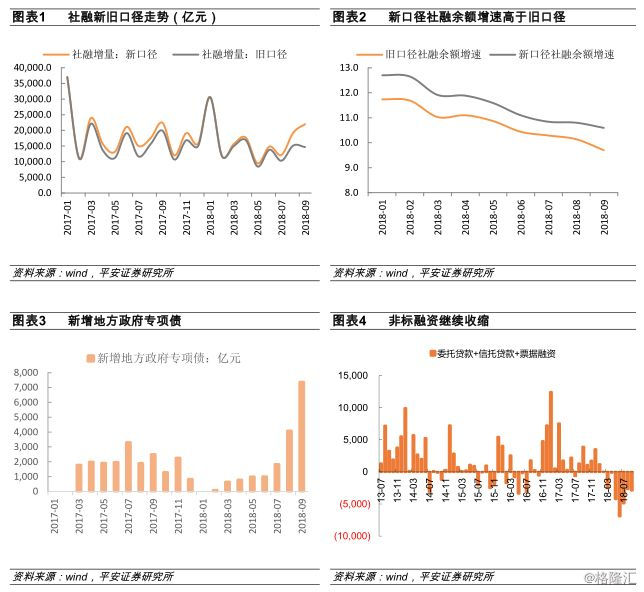

■ 表外非标融资继续收缩,新口径难改社融增速下行趋势。

从2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计。新口径下,9月新增社融2.21万亿,同比少增397亿,环比多增2768亿。环比的改善主要源于9月份地方政府专项债券环比大幅增加,9月份地方政府专项债券增量为7389亿,环比增加3183亿。剔除地方政府专项债券增量后,旧口径下9月新增社融1.47万亿,增量同比大幅减少5224亿,环比少增504亿。分项来看,人民币贷款延续增长态势,新增1.44万亿元,同比多增2469亿元,比上月多增1214亿元。委托贷款、信托贷款和未贴现承兑汇票等非标融资继续收缩,同比少增6817亿,收缩幅度较上月进一步扩大。金融市场融资同比减少1760亿,主要是由于债券融资的大幅下滑。企业债券融资净融资142亿元,同比下降1512亿元,比上月下降3751亿。非金融企业新增股票融资272亿元,同比少增247亿元。总体来看,非标融资收缩进一步扩大以及债券融资大幅下降导致旧口径9月份社融增量在上月边际改善之后再次恶化。在地方政府专项债券纳入社会融资规模统计之后,社融增量边际改善,新口径下9月份社融存量增速为10.6% 高于旧口径增速将近1个百分点,但社融增速依然处于下降趋势。

■ 信贷同比增加,但结构继续失衡。

9月新增人民币贷款1.38万亿,同比多增1100亿,环比增加1000亿。从结构上看,短期贷款及票据融资仍是主要贡献,同比多增3915亿,中长期贷款同比保持下滑状态。分部门来看,居民贷款新增7544亿元,同比多增195亿元,主要源于短期贷款的增加,中长期贷款继续下滑。非金融企业及机关团体贷款当月同比多增2137亿元,主要源于短期贷款增加,同比多增1619亿元;非金融企业及机关团体中长期贷款环比小幅改善,但同比少增1229亿元。整体来看,企业中长贷延续羸弱,居民贷款投放主要依赖短贷,表内信贷冲量主要靠短贷和票据融资;这说明在安全资产匮乏和资本金约束下,银行的风险偏好依然较低,避险情绪仍较为浓厚。

■ M1和M2增速小幅回升,M1-M2剪刀差维持高位。

M1同比增速在连续两月下滑的基础上小幅上行0.1个百分点至4.0%,M2同比增速也小幅回升0.1个百分点至8.3%,M1-M2剪刀差与上月持平为-4.3%。年初以来 M1-M2 剪刀差基本处于下行通道,从传统意义上讲 M1-M2 剪刀差收敛是经济需求下行的结果,而本轮 M1-M2 剪刀差下行伴随着M1增速的快速下降,这可能与信用风险上升,企业资金流紧张有关。M1-M2剪刀差处于高位,说明企业现金流紧张的现状尚未缓解。非金融企业存款增量同比和环比都处于下降状态,也说明企业现金流依然较为紧张。