下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近央视曝光科大讯飞非法侵占国家级自然保护区,这么一个大热门立刻让媒体和投资界从业人员盯上了,相关的段子和黑料也是层出不穷,不踩上一脚似乎过意不去,不过可以理解,毕竟科大讯飞是个大流量。

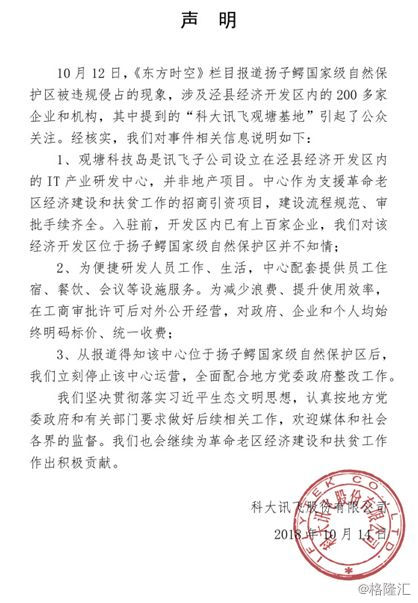

其实在央视出了报道之后,科大讯飞官微发布了一份《声明》,承认了观塘科技岛是讯飞子公司设立在泾县经济开发区内的IT产业研发中心,但强调“并非地产项目”。

上面《声明》三点说的太官方了,我们可以简单点理解:1、侵占保护区土地的锅我不背,去找泾县政府吧,我入驻的时候不知情啊;2、我们拿地做的是研发中心,至于为啥有点像商业地产的运营,只是为了减少浪费,顺便利用下科技园这几栋楼而已。

现在大家都是吃瓜群众,考虑到上市公司的信息披露规则,我是倾向认为这个声明是没啥问题,至少是经过律师考量过才发出来的。

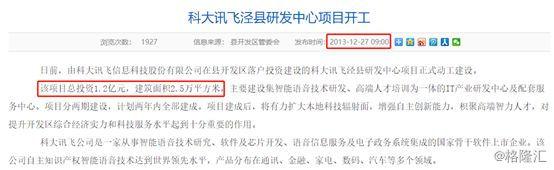

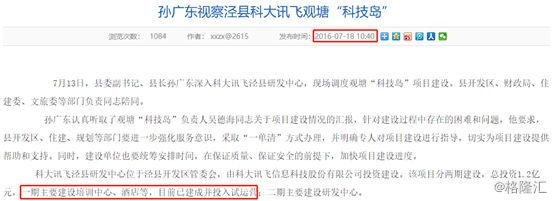

不过稍微深挖一下,我在泾县人民政府官网找到了两篇旧闻。上面显示科大讯飞泾县研发中心工程建筑面积2.5万平方米,项目总投资1.2亿元,而且3年完成了第一期,但是第一期主要做培训中心和酒店,二期才建设研发中心,这个我是洗不了。。。

其实从财报的数据来看,科大讯飞不太可能有大规模的地产项目,所以事实到底如何,还是要看后续的报道。不过无论这个项目究竟是培训中心、研发中心还真的是地产项目,之后是不能运营了,科大讯飞也得准备计提一波损失了。

1

人红是非多

作为A股市场的AI龙头,这两年科大讯飞的确是非多。

技术这种东西有自己的规律与偶然性,AI的出现也是如此。AI从应用上划分有运算智能、运动智能、感知智能、认知智能这么几类。现在的语音识别和无人驾驶,最基础的是要做到感知智能。

而科大讯飞在语音识别的领域,算是做的很出色:

“第四届CHiMEchallenge冠军;连续11年在blizzardchallenge夺冠;KBP2016冠军;winogradschemachallenge冠军。”

以上四项比赛分别代表了语音识别,语音合成,知识图谱,逻辑运算四个层次。实际上包括华为、高德、美的、海尔、格力等等的声音交互技术,都是由科大讯飞提供的。无论怎样,科大讯飞在自己的语音识别领域里,技术实力还是很强的。

但是科大讯飞没有好的商业模式和变现能力,估计这一点上公司管理层自己都在抓耳挠腮,一筹莫展。不过饿得两眼发黑的资本,可不管三七二十一,先把股价顶上去再说,估值与盈利的匹不匹配就交给韭菜来判断吧,股价吹上去了再先跑为敬。

看看科大的股价从去年年底一路下探,现在已经跌去了60%,让众多投资人深套,科大讯飞也从去年投资人的口里的“皇冠明珠”跌落到今年的人人喊打的套路王,各种负面也是层出不穷,的确是有点风水轮流转的感觉。

以前陪我看月亮的时候,叫人家小甜甜。现在新人胜旧人了,叫人家牛夫人!

打着爱的旗号,始乱终弃,是资本市场一贯的玩法。现在股价一跌,各种吐槽和黑料就一窝蜂地出来,的确是让人看到A股市场的冷暖。

2

基本面情况

不过相对于黑料和猜测,科大讯飞本身的基本面变化才是最重要的。

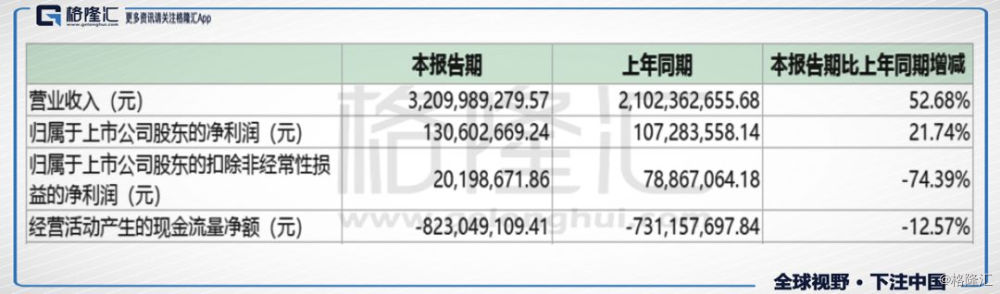

根据科大讯飞的半年报显示,今年上半年公司实现营业收入32亿元,比上年同期增长52.68%;归属于上市公司股东的净利润1.3亿元,较上年同期增长21.74%;归属于上市公司股东的扣除非经常性损益的净利润2020万,较上年同期下降74.39%。

也就是说科大讯飞上半年的非经常性损益金额高达1.1亿元,较上年同期增长288.52%。而且经营性现金净流量下滑,同比下降12.57%。这份财报的确是相当不好看。

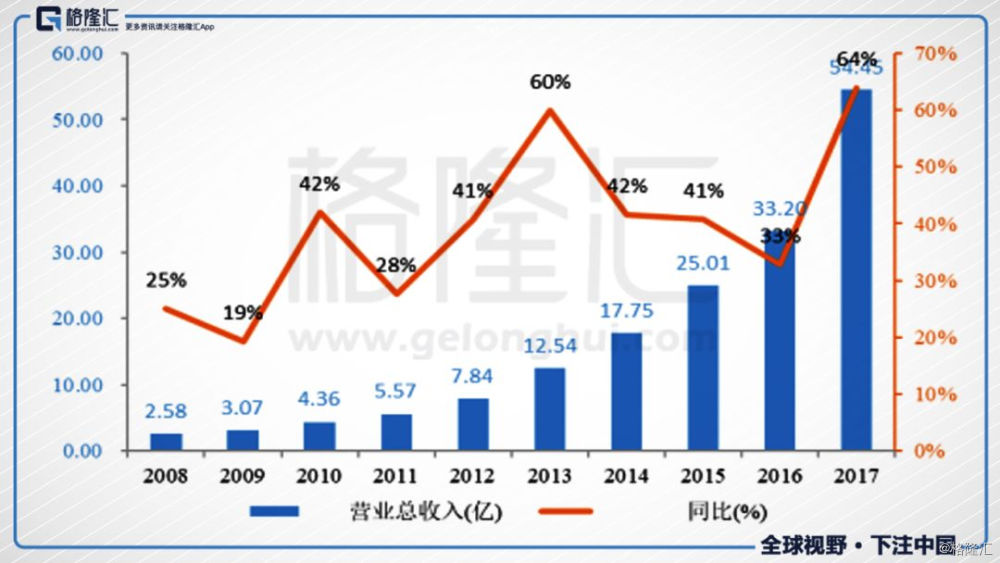

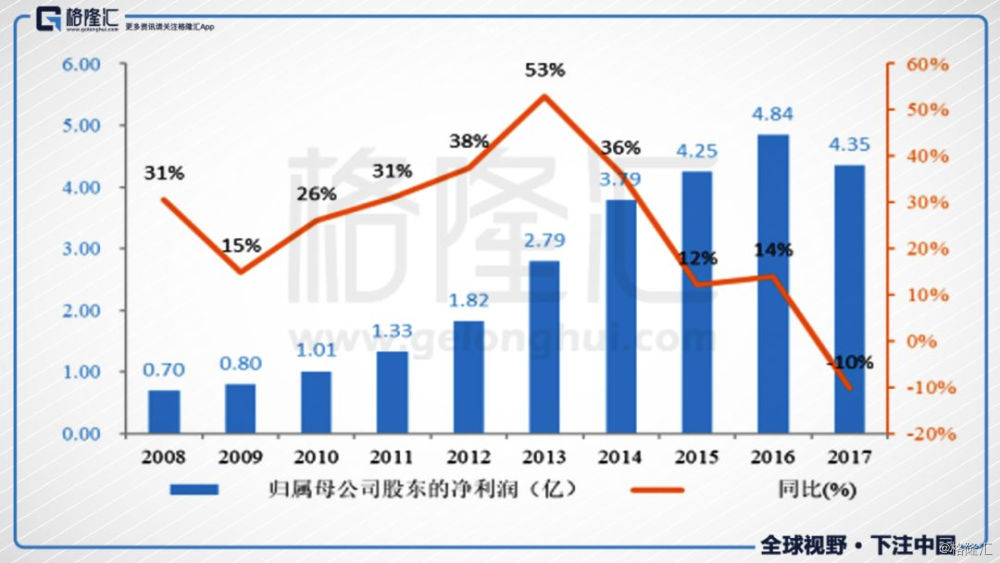

其实从增速来看,这几年公司营收增长很不错,但是利润却不是特别好看。

暂不论科大讯飞的变现能力,从成长股最核心的营收和净利增速来看,科大讯飞的盈利之路,肯定还有一段漫长的征程。这漫漫长夜,又有多少投资人愿意不计较短期得失,陪科大讯飞完成这场长跑,而且还可能是一场没有终点的长跑。

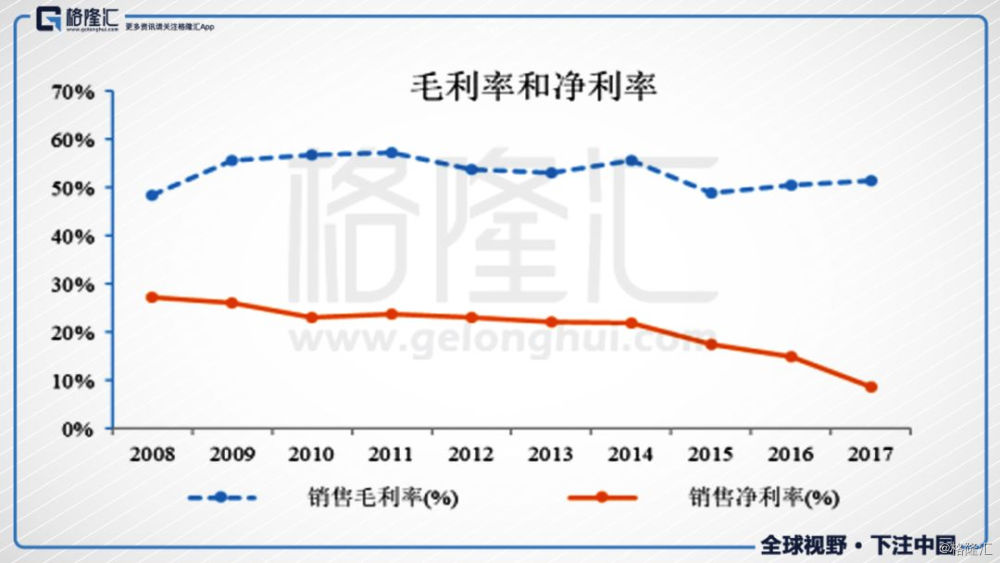

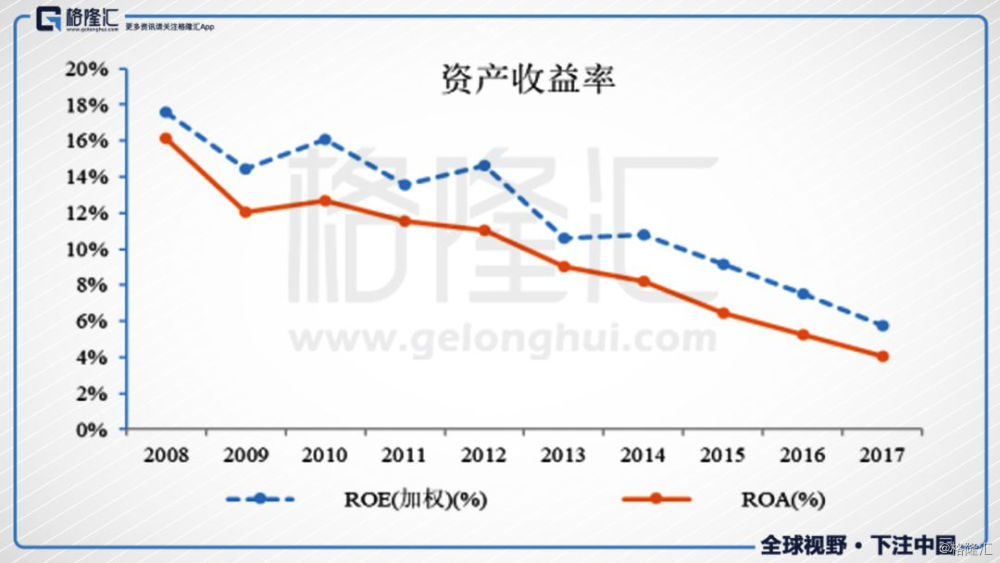

另外就是代表盈利能力的毛利率和净利率指标和代表资产回报的ROA、ROE指标。从毛利率看,公司毛利率维持的比较好,但是净利率却不断下滑。在净利率不断下跌的情况下,ROA和ROE都有持续下滑的趋势。

毛利和净利之间主要隔着三费、非经营性收入和税收。我们看下为啥公司的净利率为何会持续下降。

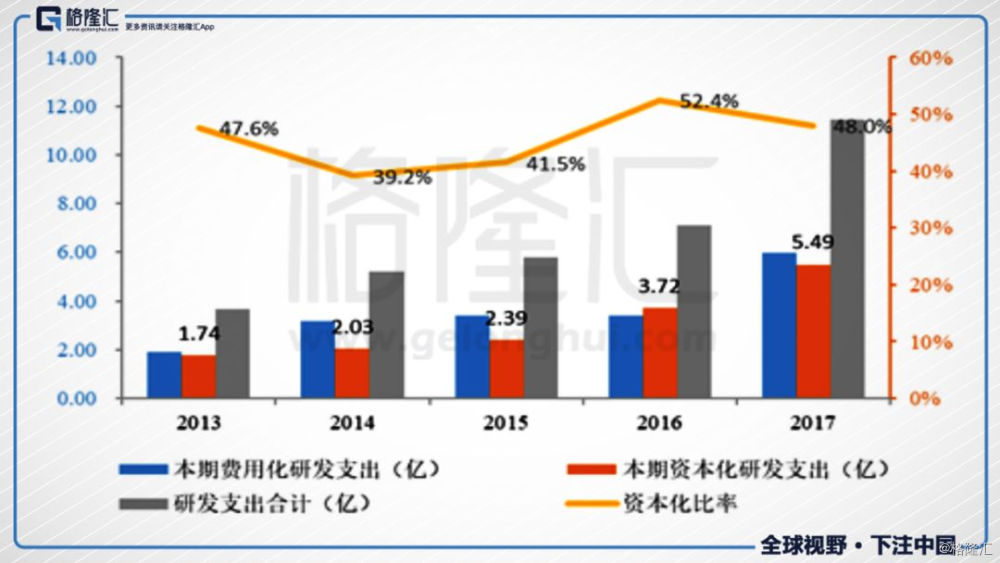

总体来说,科大讯飞三费占比比较高。这里有三个有意思的点,第一是从销售费用占比来看,从2013年到2017年公司的销售费用比是一路上升的,而管理费占比是下降的;第二财务费用是负的,这个主要是利息收入较高导致的,看来科大的确是不缺钱;第三是公司研发费用率整体还是很高的,有几年占比研发费用率大于公司的管理费用。

研发投入里面有费用化和资本化的区别,如果费用化的话计入利润表管理费用里面,资本化的一般计入资产负债表里,不同的费用/资本比是可以调节当期利润的。2013-2017年科大讯飞的研发费用化/资本化比率在40-50%,可能现在的数据也是合理的,但是考虑研发投入的体量太大,连续几年的占比大于20%,而净利润率也才10%左右,这一块对于利润调节影响是很大的,所以需要注意。

另外,科大讯飞是自带bug的!

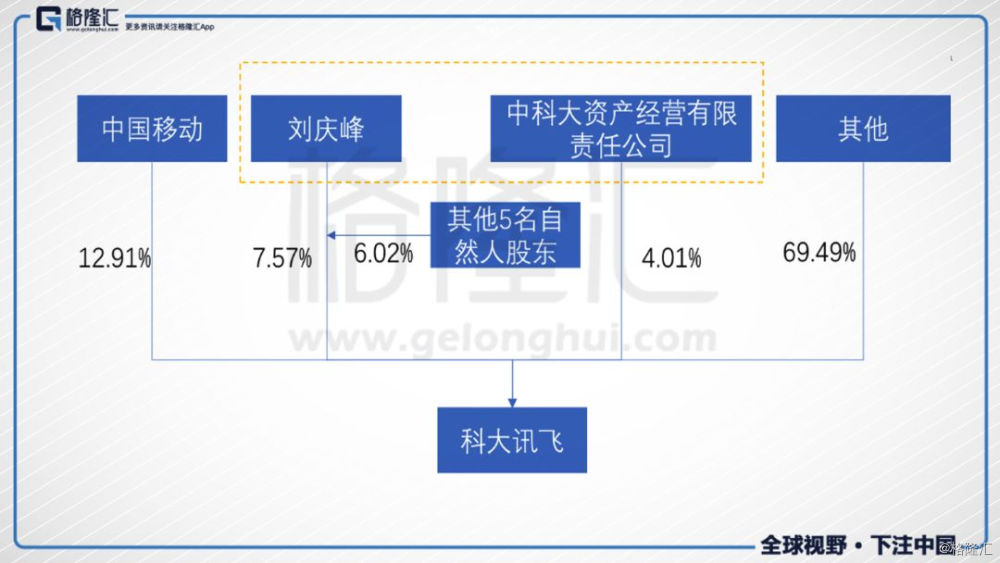

对,就是它的股权结构。

从上面的这张图表里,我们能看到作为实际控制人的刘庆峰的股权只有7.57%,即使加上前10大股东的其他5名自然人股东以及同盟中科大的股权,股权也不到20%。而A股是不支持同股不同权,没办法设置超级投票权。

这意味着什么?

一旦创业者与资本发生对公司的控制权、管理权冲突,掌门人刘庆峰只有靠边站的份儿。创业者与财务股东之间对公司控制权之争,一直是互联网企业的公司治理难题,有多少创业公司死在了股权结构不合理这条道上。因为股权分离,贝索斯(亚马逊CEO)能够不理华尔街,继续烧钱布局生态,才可以市值逆天。

投资者是不是思考一下:这一路下跌的情况下,股权分散会给科大讯飞的未来带来什么隐患?想想万科股权之争,是否会在科大讯飞上演?科技公司被收购可不是什么利好,刘庆峰曾这样无奈地回应如何面对其现有的股权结构:“大股东是谁不重要,但是万一收购影响到我们的战略方向就有问题了!”

3

总结

现在科大讯飞似乎是陷入了业务和资本市场双重战场。

就目前的形势来说,腾讯和阿里所做的AI更多的是围绕自己的业务场景来做。百度是全面转向AI的赛道,围绕着AI做开发做平台。科大讯飞基本是全面转向AI,将应用、平台、开发一起做了。

科大讯飞本身没有资源,它想做的是资源整合大师,但是事实还是有点打脸,2B端和2G端的业务科大讯飞还是可以靠堆研发和销售费用搞定,但是最大想象力的2C端语音AI应用还是没有自己的商业模式,而现在还有92.7的PE,只靠2B、2G的业务撑,难度到底有多高呢?

最后再重复我常用的一句话:

这世界上本来没有神,人多了,就自然需要造神。

然而,终究是造出来的,最终,还是要回到人间。