下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:7.0港元

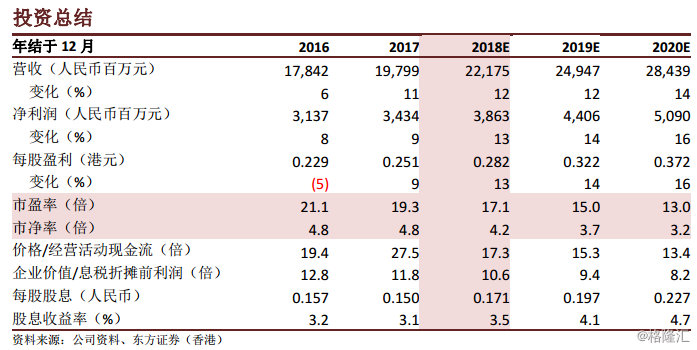

通过在全国建立分销网络及生产基地,达利食品集团以其多元化、多品牌的产品组合,成为中国领先的品牌食品饮料企业。集团不断创新并成功扩展到不同品类,以适应中国快速变化的消费趋势,消费者追求健康、食品安全及优质产品。我们认为,豆奶及品质早餐这两个新分部将成为2018年的强劲增长动力,发展前景依然广阔。因此,我们对达利食品首予买入评级,基于DCF模型的目标价为7.0港元。

收入及利润往绩记录良好。从2012年到2017年,总收入及净利润年均复合增长率约为23.6%。随着产品品类丰富及品牌多元化,2018年上半年集团总收入及净利润继续大幅增长,分别同比增长11.4%及12.3%。

毛利率较高的饮料分部销售增长快于食品分部。2018年上半年,饮料分部的收入贡献首次超过食品分部,相信集团整体毛利率有望进一步提高。?分销网络强大,生产基地遍及全国。精心布局,在全国16个省建立30个食品饮料生产基地,4500多家经销商覆盖中国所有省份的城市、县城、乡镇及村庄,全面渗透市场。

“品质早餐”及豆本豆豆奶增长势头强劲。2017年拓展了两个新分部,豆奶及品质早餐,以满足客户对新鲜健康早餐产品的需求。这些产品深受市场欢迎且其毛利率较高,销售额大幅增长。未来进一步丰富产品品类及不同渠道持续渗透,势将推动这两个分部持续强劲增长。

削减派息,但料将来派息率不会低于50%。2018年上半年,集团将派息率由65%降至53%,主要由于1)本集团大部分收入以人民币计值,而外汇在中国受到更严格控制;及2)寻找未来可能与公司产生协同效应的并购机会。

首予买入评级。我们根据DCF模型估值,得出目标价为7.0港元,相当于21.7倍FY18预测市盈率及6.1倍FY18预测市净率。参数包括35%的折让率及3%的永续增长率。我们首次覆盖达利食品,对其首予首予“买入”评级,目标价为7.0港元。