下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蒲得宇

来源: 广发香港

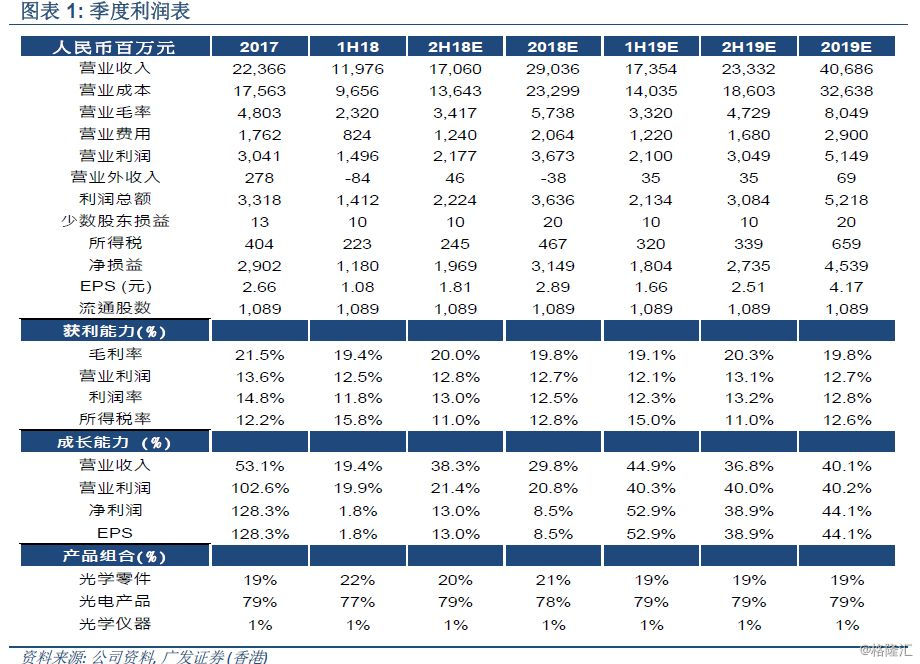

9月全线出货量强劲

9月出货量亮眼 公司于10月11日公告9月出货量。总体而言,我们认为手机镜头(HLS)和摄像头模组(CCM)出货量超预期,车载镜头(VLS)开始回升,尽管年初至今的出货量数据仍低于年度指引。基于我们对2019年三摄采用以及三星外包CCM和镜头业务的预期,我们对舜宇光学维持“买入”评级,盈利预测不变。

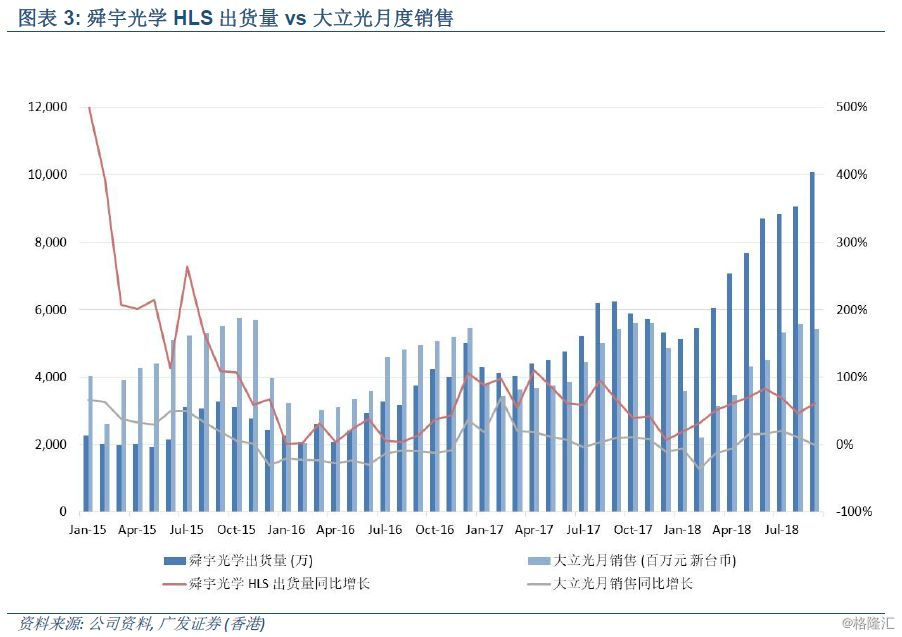

HLS出货情况好于指引 舜宇光学9月HLS出货量达到1.01亿件,同比增长+61%,环比增长+11%。年初至今HLS出货量累计达到6.81亿件,同比增长+55%,高于全年45-50%的指引。与大立光今年至今同比+1%的销售增长相比,舜宇表现亮眼,表明其在三星和中国OEM厂商中的市场份额保持增长。在较高的出货规模(2H18包括同比和环比)和人民币贬值的背景下,我们预计HLS 的利润率将在2H18走高。

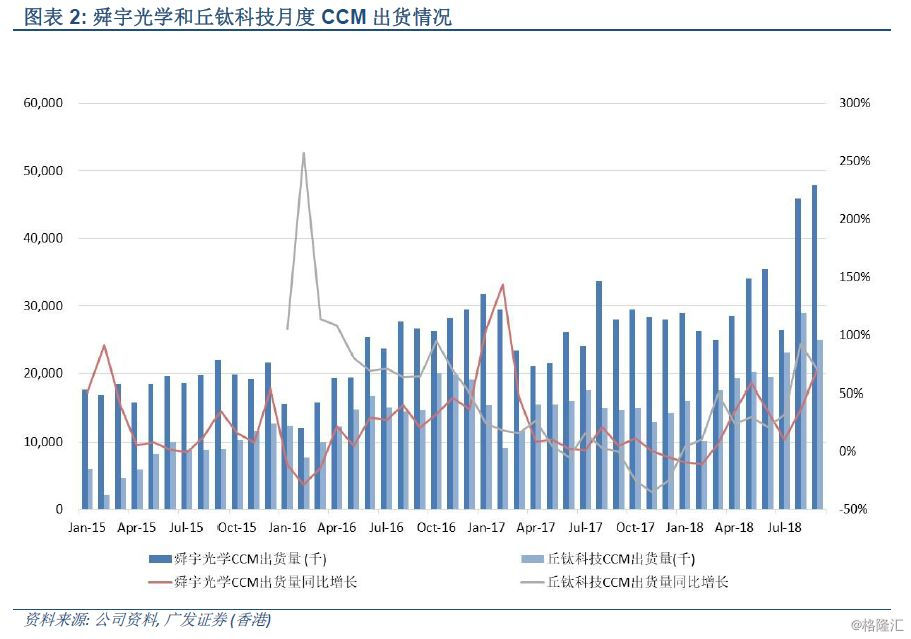

CCM出货情况好于预期 尽管市场担心需求疲软,9月CCM出货量仍达到4,800万件,同比增长+71%,环比增长+4%。年初至今CCM出货量累计达到2.99亿件,同比增长+25%,高于同比增长20%的全年指引。为了达到全年指引目标,舜宇四季度需要出货9,100万件或季度环比下降24%。考虑到舜宇在过去3年平均每季度环比保持+10%的增长,这对其而言并不困难。我们认为舜宇强劲的CCM出货量主要受到其在中国OEM厂商的份额增长和来自华为的收入增长所推动。

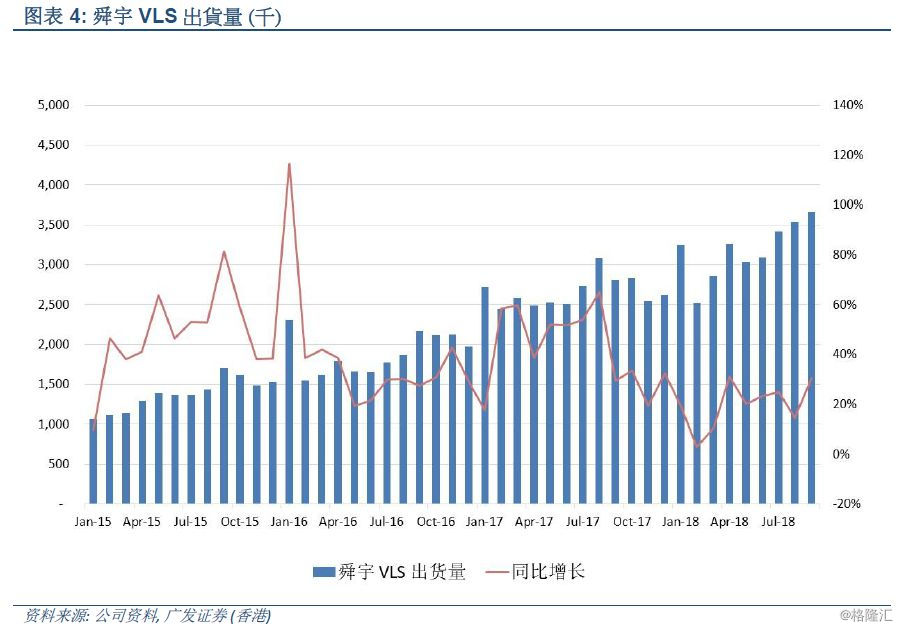

VLS出货量终于回升,尽管仍低于指引 9月VLS出货量达到370万,同比增长+30%,环比增长+3%。累计出货量达2,860万件,同比增长+20%,vs 30-35%的增长指引。为了达到指引的下限,10月至12月出货量同比需要增长61%。我们认为汽车类客户的订单能见度高,因此,我们维持2018年同比增长+30%的预测。除了镜头外,舜宇有望在短期内开始为汽车客户供应CCM出货。

关键下行风险:1)中国OEM厂商需求弱于预期;2)三摄和ToF的采用慢于预期;3)CCM行业竞争加剧导致毛利率下滑快于预期。

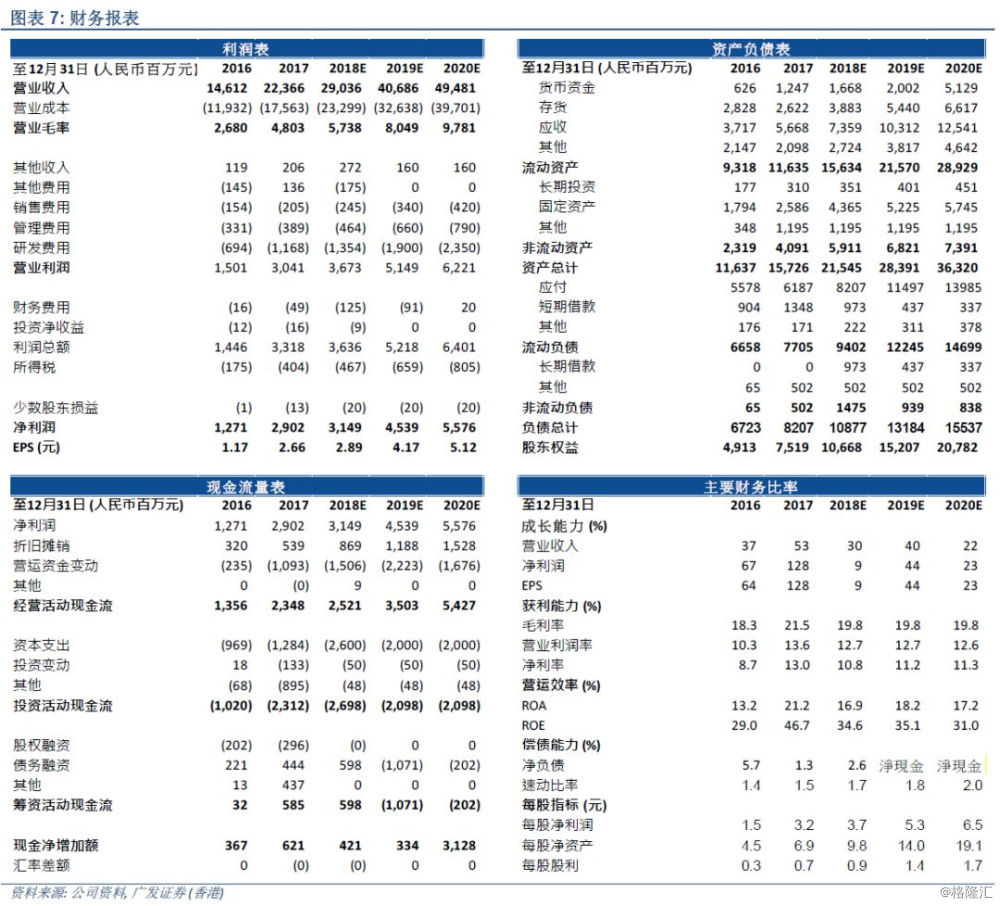

盈利预测&估值

估值

我们给予舜宇光学买入评级,目标价HK$125,基于SOTP分部估值法。我们的目标价由2018E和2019E平均EPS的加权平均P/E得出,以反映舜宇光学业务的特点。

▪ 我们将摄像头模组目标P/E提高至20x,与A股同类标的基本一致。同时,由于三摄应用周期的高预期,我们预计龙头模组制造商的估值将上调。

▪ 我们给予车载摄像头业务50x P/E,表明汽车行业具有高壁垒、稳定且强大的盈利能力以及较高的增长率(汽车摄像头行业产量2014-16 CAGR为45%,未来短期内增长有望>40%)。

▪ 我们给予手机镜头业务35x P/E,高于我们给予大立光的P/E倍数,以反映香港科技股更高的市值以及更强的增长势头。

我们采用P/E估值法,因为我们认为市场将主要关注公司的盈利前景,镜头行业依然保持良好的发展。对下游零部件制造商,我们通常采用P/E估值法。