下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:21.5港元

公司之变,始于管理

回顾公司二十年造车历史,管理的不断变革推动公司阶梯式上升。2013年开始,公司对研究院进行改制,由原来的职能制调整为项目导向。公司也由技术驱动向市场驱动转变,激活了公司内部势能。这之后,公司3.0车型陆续上市,并相继成为爆款,占据自主龙头地位。

对标大众,加密车型矩阵,夯实基础

大众在中国通过“双车战略”和多代同堂销售的模式,在轿车市场份额达到28%。客户基盘庞大,市场地位稳固。吉利目前市场占有率仅为5%,有足够大市场横纵向的渗透空间。公司依靠3.0精品车平台,在轿车、SUV、MPV各市场,加密车型矩阵布局,做大客户基数,扩大份额,夯实市场基础。

对标丰田,抓住利基市场,突破合资

合资是我国汽车产业红利最大的获益者。合资通过持续引进车型,实现盈利10年10倍的增长。但目前,合资品牌基本铺完产品谱系,在自主的追赶和成本优势面前,处于应对之势。对于如何突破合资市场的路径,我们借鉴丰田的美国市场经验。历史来看,汽车行业的核心在于践行市场为先,快速响应需求的造车理念。对于吉利,公司具备成本和深挖市场的本土优势。

成本方面:公司与本土产业链协同,加强自主研发,实现零部件成本降低;进一步的,公司全面推进模块化架构,推动综合成本下降。

市场方面:跨国车企在整车制造更加注重消费通性,淡化区域性特征,满足最大化的消费群体。随着我国消费群体变化,消费自我意识觉醒,个性化的利基市场扩大。目前的合资定位大众化市场,给自主品牌留下突破口。公司收购volvo后,持续研发投入,夯实造车体系和科技硬实力,公司4.0料将开启下一篇章。角力合资,水到渠成。

投资建议:首次覆盖,给予“强推”评级,目标价21.5港元公司产品和品牌力共振,在这轮下行周期中,公司市场份额持续提升,自主龙头地位稳固。2018年底新车型陆续投放,明年业绩可期。公司凭借3.0车型的出色表现跃升自主龙头地位。随着公司技术和体系的进一步完善,基于新平台架构和动力总成的4.0车型水到渠成,并通过差异化的产品思路,打入合资用户群体,有望迎来品牌第二次跃升。

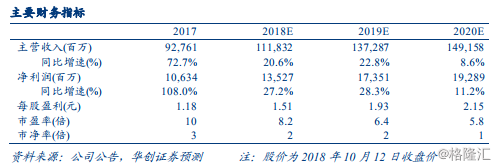

盈利预测:我们预计公司2018~2020年净利润分别为135/173/193亿元,对应PE分别为8.2/6.4/5.8倍。综合考虑DCF估值和公司的成长性,我们认为吉利汽车的合理估值为2018年PE9.4倍,对应目标价21.5港元。首次覆盖,给予“强推”评级。

风险提示:经济下行,汽车市场销量不达预期;公司新车型销量不达预期