下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:中性

目标价:8.24港元

◆宝马集团收购华晨宝马合资公司25%股权

2018/10/11公司公告宝马集团将在人民币290亿元的基础上(2018/6/30)以年化6%的利息率在2022E收购华晨宝马合资公司25%股权至75%。股权变更后的华晨宝马,1)合约期限方面,新合约将从原有的2028E延续至2040E;

2)管理构架方面,董事会主席以及8位董事会成员中的6位将由宝马集团来拟任;

3)分红政策方面,分红比例将不低于30%(特殊情况除外);4)产能与产品规划方面,大东/铁西(包括新建铁西)工厂将扩产至年产能100万,宝马X系列主力车型X5、以及新能源车型等明确国产导入规划。

◆长期估值中枢或下移,2022E前风险尚未完全消化

我们判断,

1)此次华晨宝马25%股权转让对应约8x-9x2018EPE,与市场公允价格基本一致。

2)在产能扩张/主力车型国产导入规划的驱动下,预计宝马在华市占率提升/华晨宝马盈利走强的中长期前景可期。

3)考虑到华晨的盈利占比摊薄(从合资公司50%下降至联营公司25%)、以及港股市场的资金主体仍来自于海外市场(港股通占比约10%);预计与宝马集团(BMW.F)相比,华晨的吸引力或减弱、长期估值中枢或下移。

4)考虑到外资股比放开将于2022E执行,在执行前的新增宝马车型国产导入规划/特殊现金分红金额等尚未明确,预计2022E前风险尚未完全消化。

◆3Q18华晨宝马销量环比改善,2H18E单车盈利爬坡放缓

我们维持观点,

1)市场已逐步消化进口关税下降等政策波动导致的前期豪车消费回落影响、叠加X3新车上市提振/爬坡,华晨宝马全年销量稳健增长前景可期(1-8月销量同比增速16.6%vs1H18的13.4%)。

2)考虑到主机厂给予终端经销商额外返点补贴力度或加大、以及汇率波动等影响,预计2H18E华晨宝马存在单车盈利爬坡放缓风险。

◆下调至“中性”评级

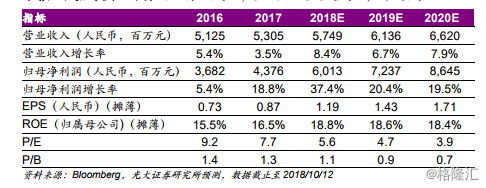

我们维持2018E/2019E/2020E归母净利润分别约人民币60.1亿元/72.4亿元/86.5亿元;鉴于公司长期估值中枢下移风险、2022E股权转让前的风险尚未完全消化、以及市场波动风险,我们下调DCF目标价至HK$8.24(对应约5.9x/4.9x2018/2019EPE),下调至“中性”评级。

◆核心风险提示外资股比转让风险,盈利爬坡放缓风险,市场风险。