下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月份造船业景气月报:民船继续低迷,盈利面改善仍需等待

作者:李晓光,仇之煜

本期投资提示:

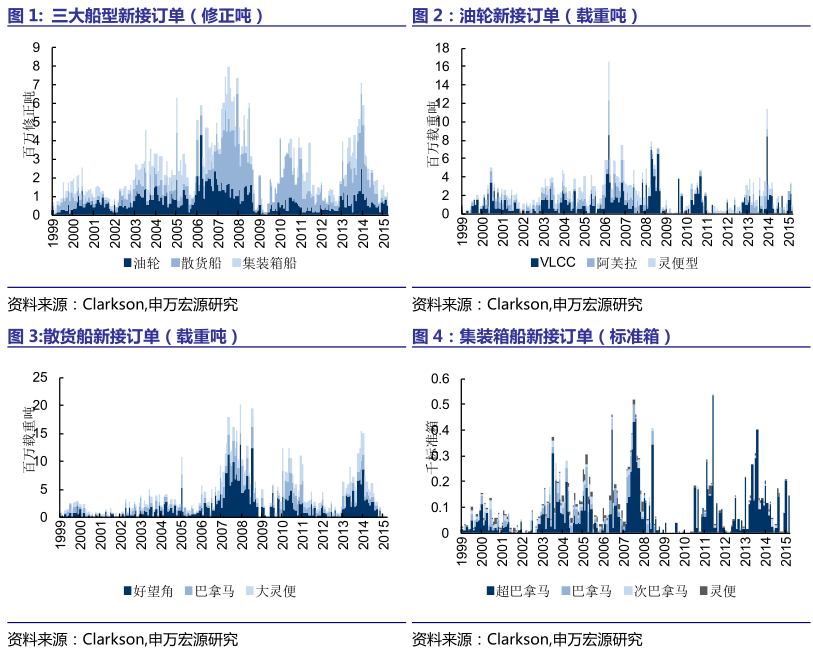

2015年3月全球新接订单继续下滑。2015年3月份全球新接订单为425万DWT,仍保持下滑态势,同比降幅达66%,环比下降17%。今年1-3月全球新接订单合计为1660万DWT,与2014年同期相比下降幅度较大,降幅达67%。

集装箱船新接订单同比有所回升。3月集装箱船新接订单为14.6万TEU,同比上升59%;散货船和油轮的新接订单较弱,分别为29万DWT和189.5万DWT,与去年同期相比分别下降96%和48%。

2015年全年新接订单预计为8000万DWT。3月份全球新接订单为425万DWT,同比和环比分别下降66%和17%。我们认为2015年航运市场仍处于触底阶段,全年新接订单预计在8000万DWT左右。

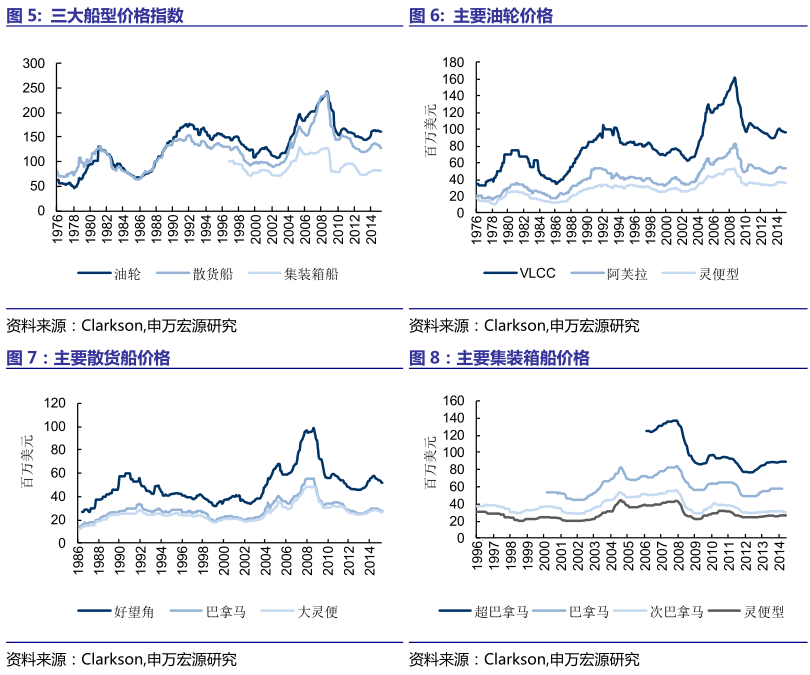

散货船和油轮新船造价指数同比继续下滑。3月份散货船、油轮和集装箱船新船造价指数分别为127点、161点和81点,分别同比下滑5%、1%和0%,环比分别下降0.1%、0%和0%,基本持平。

巴拿马新船造价继续回落。3月VLCC、阿芙拉和好望角新船造价分别为9650万、5350万和5200万美元,与上月持平;巴拿马新船造价为2775万美元,与上月相比下降25万美元。

船企盈利面改善仍需等待。3月新船造价除巴拿马有所回落外,其他船型新船造价与上月持平,总体来看船舶造价仍在历史低位。按现在的船价测算,在一段时间内船厂毛利率仍然偏低。

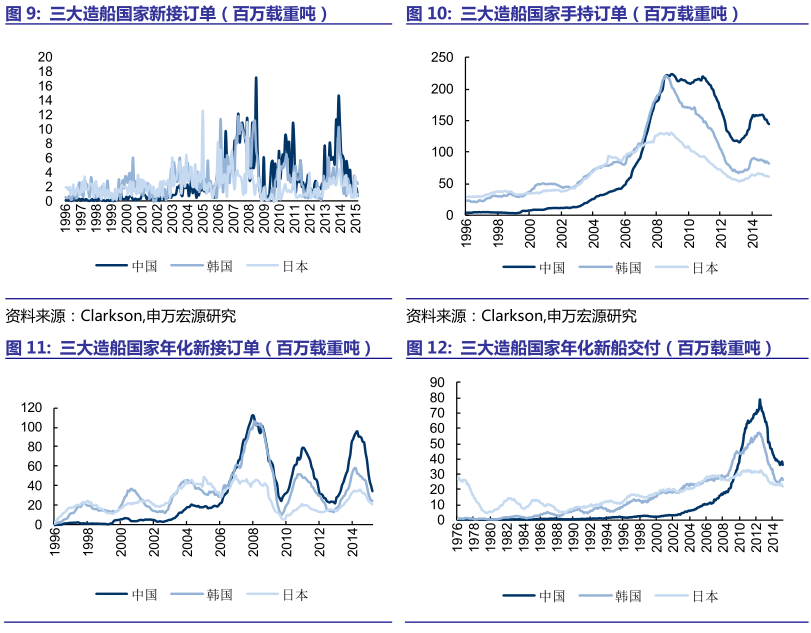

三大造船国新接订单同比继续回落。3月我国船舶新接订单为73万DWT,环比和同比分别下降59.8%和88.4%。韩国本月新接订单为245万DWT,环比和同比分别下降10%和16.4%。日本本月新接订单为96万DWT,环比上升56.8%,同比下降53.5%。

三大造船国手持订单同比略有下滑。3月底中、韩、日手持订单分别为1.45亿DWT、0.81亿DWT和0.60亿DWT,较去年同期相比略有下滑,降幅分别为9%、9%和4%。

三大造船国3月交付量同比有所回落。2015年3月全球新船交付521万DWT,同比幅较大达43%。中、韩、日三大造船国本月新船交付量分别为136万、109万和215万DWT,同比分别下降62.8%、55.9%和18%。

投资评级。目前航运仍处于吸收过剩产能阶段,受此影响造船行业民船复苏仍需要时间。从投资机会的把握来看,受白名单影响,民船新接订单集中度将进一步提升。我们看好南北船资产整合,仍建议投资者关注广船国际、中国重工、中国船舶。

1. 全球新接订单继续下滑

2015年3月全球新接订单继续下滑。2015年3月份全球新接订单为425万DWT,仍保持下滑态势,同比降幅达66%,环比下降17%。今年1-3月全球新接订单合计为1660万DWT,与2014年同期相比下降幅度较大,降幅达67%。

集装箱船新接订单同比有所回升。3月集装箱船新接订单为14.6万TEU,同比上升59%;散货船和油轮的新接订单较弱,分别为29万DWT和189.5万DWT,与去年同期相比分别下降96%和48%。

2015年全年新接订单预计为8000万DWT。3月份全球新接订单为425万DWT,同比和环比分别下降66%和17%。我们认为2015年航运市场仍处于触底阶段,全年新接订单预计在8000万DWT左右。

2.集装箱船造价指数同比继续上升

散货船和油轮新船造价指数同比继续下滑。3月份散货船、油轮和集装箱船新船造价指数分别为127点、161点和81点,分别同比下滑5%、1%和0%,环比分别下降0.1%、0%和0%,基本持平。

巴拿马新船造价继续回落。3月VLCC、阿芙拉和好望角新船造价分别为9650万、5350万和5200万美元,与上月持平;巴拿马新船造价为2775万美元,与上月相比下降25万美元。

船企盈利面改善仍需等待。3月新船造价除巴拿马有所回落外,其他船型新船造价与上月持平,总体来看船舶造价仍在历史低位。按现在的船价测算,在一段时间内船厂毛利率仍然偏低。

3.三大造船国新接订单同比继续回落

三大造船国新接订单同比继续回落。3月我国船舶新接订单为73万DWT,环比和同比分别下降59.8%和88.4%。韩国本月新接订单为245万DWT,环比和同比分别下降10%和16.4%。日本本月新接订单为96万DWT,环比上升56.8%,同比下降53.5%。

三大造船国手持订单同比略有下滑。3月底中、韩、日手持订单分别为1.45亿DWT、0.81亿DWT和0.60亿DWT,较去年同期相比略有下滑,降幅分别为9%、9%和4%。

三大造船国3月交付量同比有所回落。2015年3月全球新船交付521万DWT,同比降幅较大达43%。中、韩、日三大造船国本月新船交付量分别为136万、109万和215万DWT,同比分别下降62.8%、55.9%和18%。

来源:申万宏源研究