下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,阿里巴巴从高点下跌35%左右,腾讯从高点下跌44%左右,百度从高点下跌32%左右,京东从高点下跌55%左右,网易从高点下跌44%左右,微博从高点60%左右……

不幸的公司各有各的不幸,也有相同的不幸,前者导致不幸的程度不尽相同,后者导致大家都不幸。

为何股价的波动会如此之大?

据说浮亏不是亏,在不主动卖出或被动爆仓的情况下,这些股价变化只是暂时的数值变化还是可能会导致永久性亏损?

怎么寻找公司价值的锚让自己在大风大浪中坦然面对甚至果断出手?

本文试图从风险、价值增长、市场与价格特性上给出一些个人看法。

1

投资的两种风险

投资有两种风险:

1、本金风险

2、增长风险

投资需要有安全边际,安全边际保证本金风险很小,但并不意义着没有风险,增长风险不可忽略:投资者在决定投资某家公司时,必须考虑这家公司在目前的股价(不只是价值,因为买入时得到的是价值,但付出的是价格)上在未来的一定时期内有多大概率有多少增长空间,相对于其它标的有没有优势(机会成本),而不是仅仅考虑它会不会被颠覆,不被颠覆只是保证本金风险很小。

很多朋友对本金风险认识可以,但对增长风险认识不足,如投资国内某通讯社交公司,常见的言论是“只要该公司在国内通讯社交上的地位不被颠覆,就可以一直拿着甚至无脑买入”。

看起来无可挑剔的话,实际却经不起推敲,随便举二个例子就知道:

1、只要微软在PC端操作系统的地位不被颠覆,微软就可以一直拿着甚至无脑买入;

2、只要百度在国内搜索引擎的不被颠覆,百度就可以一直拿着甚至无脑买入。

实际如果你在2000年左右买入微软,在后来的十数年,微软在PC操作系统的地位一直没变化,但是会被套十几年,直到最近几年微软抓住新的机会才解套;如果你在2011年买入百度,到目前为止接近八年的时间里面40%左右的总收益——这二者无疑不是成功的投资。

注意:一家公司,不分红,如今股价是一千亿美元,三年后股价仍是一千亿美元,公司的管理层与员工仍然会过得还好,但对投资者来说,这是一笔很糟糕的投资(因为股权激励,部分优秀的员工可能会因为没有增长希望而离开)。

2

价值增长的来源

对于投资者而言,增长是必须考虑的问题,公司价值增长来源于哪里?

在此借用携程高管在电话会议上多次强调的回答:“公司对业务增长的预测来自于几个方面的认识:一是国内GDP的增长,也就是6%左右;二是国内旅游行业的增长速度,这个速度一般是GDP增速的两倍,也就是10%左右,公司的增速一般是行业增速的两倍或者三倍,而超出三倍的增长部分主要归功于公司在增加用户方面的执行力。”

公司业务增长来自于两个方面:

1、公司业务所处行业自身增长

2、公司业务在行业中市场份额的增长

其中,公司业务所处行业的增长会受到宏观影响,总结起来,就是三个方面:

1、宏观增长

2、行业增长

3、公司增长

尽管不同的行业受到宏观影响的大小不同,甚至有些正相关、有些负相关,但几乎所有行业都可以套用这个模板与行业规模去大致分析问题,特别是该行业的龙头公司。

如果宏观对公司业务影响很小,则可以不用考虑宏观;如果宏观对公司业务影响较大,即使公司自身变化不大,前者变化较大也会对公司业务造成大的变化,从而造成增长风险。

比如说刚性需求餐饮、低端消费等受宏观影响就不太大,甚至有宏观变差行业反而好的例子,如“口红效应”,而中高端消费则受宏观经济影响较大。

宏观很复杂,即便是趋势判断,绝大多数人也无能为力,但是能不能判断未来的大致趋势是能力问题,能不能看清现在则是态度问题:我们很难提前知道什么时候会生病、会病多久,但是在真正病了之后是可以知道自己现在病了,病好了之后也可以知道现在好了——定期去医院检查就可以。

注:

1、公司增长还有一种来源,开拓新业务,能做到的都是很优秀的公司

3

增长风险的来源

什么是市场与现价?

市场是所有参与者博弈的地方,博弈机制是自由竞价,现价是博弈的结果:

公司来讲,决定价格区间的是业务与其预期成长,后者由公司自身与外部环境(宏观、竞争对手等)共同决定。

资金来讲,决定价格区间的往往是中长期大资金、决定实际价格的往往是短期投机者(机构决定趋势,散户推波助澜)。

现价有六大特点:

1、动态,会随着事物发展、信息增加而变化;

2、平衡,所有参与者自由竞价后的平衡;

3、预期,反应的是参与者对未来的预期;

4、成本,现价即成本;

5、非现金,股息分红或套现后才有意义,套现需要有人接手;

6、买入时,付出的是价格,得到的是价值;卖出时,付出的是价值,得到的是价格。

在上面一系统特点的基础上有二个重要结论:

1、不合理的价格会让增长风险变得极大;

2、即使公司价值不变,也会有本金风险;

公司内在价值、内在价值变化、价格都是波动的,叠加反身性——现价波动不可避免,且有时会非常大:一年时间内上下波动一倍不会特别少见。

但波动本身并不意味着风险,波动之外,风险的来源是什么?

根据现价特点3:股价反应是市场参与者对未来的预期,市场预期增长与实际增长的偏差会造成风险。

决定价格区间的是中长期投资者,他们的市场预期不会太久,但也不会太短,一般看一至三年(并非不会看三年以上,而是三年以上市场变化较大,不确定性较大,实际会在看三年以上的基础上看一至三年)。

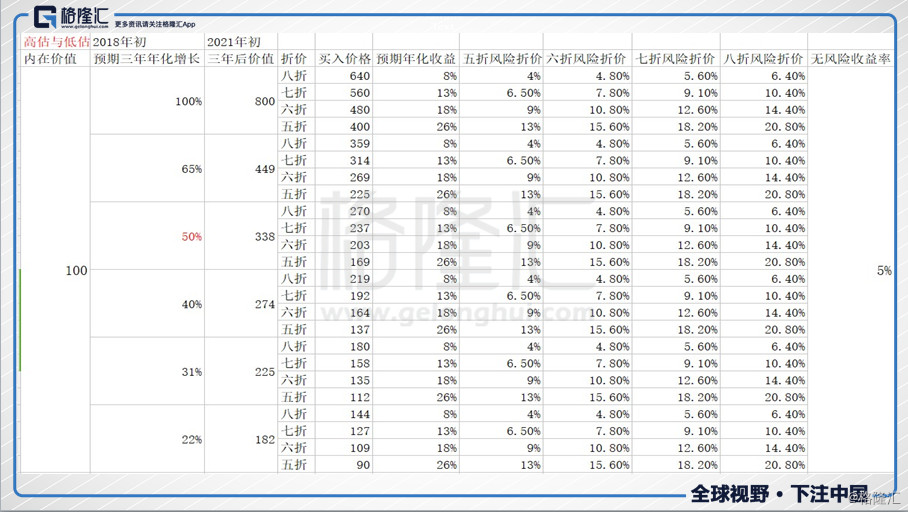

用三者的期望值来忽略波动,预期增长不同造成的价格变化如表所示:

注:期望值的意思是预期未来三年年化增长50%左右,并非说今年50%、明年50%、后来50%,而是三年综合下来增长238%左右,实际今年55%、明年50%、后年45%甚至今年55%、明年45%、后年50%都有可能,也没关系。

图表数据可知,买入价格相对于预期价值(并非当前价值)一般打六七折较正常,具体的折扣取决于三个因素:

1、经营稳定性,经营越稳定(护城深、商业模式好、资本开支低、现金流好),风险越小,折扣越高——经营稳定,可能只打七折甚至八折;经营波动大,可能打六折甚至五折;

2、供需关系,需求多,供给不足,则折扣会高;

3、折扣越低,打折后剩下的增长会在日后随着业绩的确定会逐步释放。

根据现价特点1:现价是动态的,对未来的预期也是动态的。以2018年初为基点,三年后是2020年末,一年后,三年后则是2021年末,不同的买入价格在不同的动态变化后的差异如下二表:

预期三年年化增长50%,八折买入时

预期三年年化增长50%,七折买入时

注:实际变化,会比图表上的更剧烈

假设市场给一家公司的预期是未来三年年化增长50%,在市场目前认知中该公司护城深经营稳定现金流好,给该公司打的是七折,给的价是236;过一段时间,因为各种各样的因素,市场认识到这家公司内在价值未来三年年化增长很可能只有30%左右,即三年后公司内在价值220,仍是七折则愿意给的价是154,那公司股价就可能会下跌35%——预期的变化导致价格发生巨大的变化。

下跌除实际增长不及预期增长与预期增长变化之外,另一个可能是对公司经营稳定性的看法调整与供需关系发生变化,经营稳定性变差、供给增加需求减少——之前打七折,现在可能打六折:上例中公司因为不确定性增加导致投资者现在只给六折则愿意给的价是132,那公司股价就可能会下跌44%。

上例是之前高估然后下跌的例子,低估然后上升同理。

如果预期增长的变化只是暂时的,过段时间仍然会恢复到之前的高预期,则此次股价变化不会有太多的风险,如果预期增长的变化成为实际,而你以不合理的价格买入,则不仅会有极大的增长风险,还可能会有本金风险——以远高于内在价值的价格买入成长股,因为该股内在价值增速下降明显,在可见的时间里面内在价值都很难成长到买入价格,则产生本金风险。

所谓“公司还是那家公司,你应该越跌越开心”只是句鬼话。

对于高估(低估)的股票,一般会有二种机制修复从而达成平衡:

1、公司业务(内在价值)增长(降低);

2、股价下跌(上升);

如果一家公司被高估44%,这家公司在未来一年里面内在价值增长20%,股价下跌20%,则公司股价会与投资价值(合理买入价)趋近。

虽说现价就是成本,但因为交易费用、不确定性、机会成本、心理因素等,买卖是有差别的,不想卖不一定想买,不想买不一定得卖——想要下跌,需要投资者把筹码交出来,意味着性价比下降很多,所以需要高估很多;想要上升,需要放弃其余筹码进来,需要性价比高很多,所以需要低估很多。

4

结语

以上分析可用于任一家国内中概股公司,我在上面三图中用红色标注的数值可以大致理解为市场现在对国内某通讯社交公司的看法,其余公司根据各自的原因更换数值即可。

分析的关键在于当下内在价值与未来中长期内在价值增长判断,二者结合即为未来的价值判断,能做出大致的判断即为找出属于你的锚,做不出来遵循巴老教诲即可:不懂别碰。

另外,谨慎点总是好的。