下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:8.3港元

■来自环保巨头母公司中国光大国际的强大支持使光大绿色环保能够抓住快速增长的机会

■丰富的项目储备支撑31%的2017-20年盈利复合年增长率

■首次覆盖给予买入评级,目标价8.3港元。主要风险包括激烈竞争、项目延期和高于预期的燃料成本

生物质发电—独特模式创造低成本

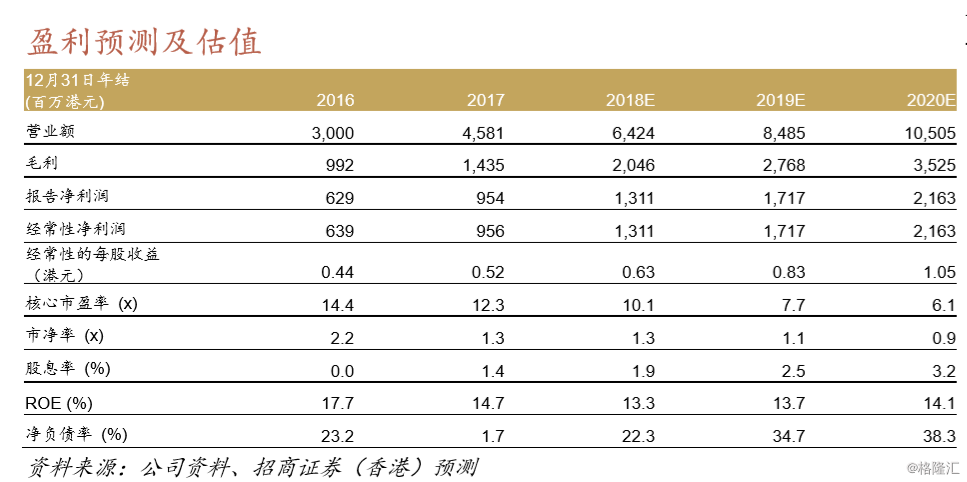

中国光大绿色环保(“光大绿色环保”)独特的一体化业务模式和强大的执行能力使公司能够保持较低的资本开支和运营成本,且经营利用率高于同业。因此,公司能够在生物质发电项目方面保持10%以上的项目内部收益率和在新项目竞标上的竞争力。在丰富的储备项目支持下,我们预计该板块将继续健康增长,2017-20年的收入复合年增长率预计为26%。

危废处理—收入增长为各板块中最强

得益于公司先进的研发能力,光大绿色环保能够处理43种危险废弃物,相比之下同业平均只能处理5种。这使得公司能够抓住服务配套不足的危废处理市场中不断增加的机遇,其充足的项目储备也反映了这一点。我们预计,危废处理收入在2017-20年复合年增长74%,为公司四大业务板块中最高。

土壤修复—一个新的长期增长引擎

光大绿色环保在土壤修复这片蓝海中也取得了成绩,年初至今锁定了5个项目,总合同金额达1.2亿元人民币。凭借光大绿色环保的技术知识和业务开发往绩记录,我们相信土壤修复业务的扩张将跟随公司其他核心业务相同成功的路径。

2017-20年盈利复合年增长率为31%

在丰富的项目储备支撑下,我们预测光大绿色环保2017-20年的收入将按32%的复合年增长率增长至105亿港元。随着更多项目将在2018-20年投入运营,公司的预测毛利率将由2017年的31.3%逐步增加至2020年的33.6%。因此,我们预测公司的经常性净利润将由2017年的9.56亿元人民币增加至2020年的22亿元人民币,相当于31%的复合年增长率。

首次覆盖给予买入评级,目标价8.3港元

基于8.7%的加权平均资本成本和3.5%的永久增长率,我们的贴现现金流目标价为8.3港元,相当于0.4倍2019年预测PEG。公司当前估值为0.3倍2019年预测PEG,较行业平均的0.7倍折让62%。我们认为估值吸引。