下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

手机机壳行业:材质创新引领行业周期。我们认为手机机壳行业是周期波动叠加技术创新的行业,技术引领者先享受技术红利带来的高利润率,随着竞争加剧带动利润率下滑,直到价格降至落后企业的现金成本,于是老产品利润率见底;与此同时,新产品在不断迭代,技术引领者在创新的过程中享受新产品的红利,新产品也随之进入下一轮周期。

毛利率是公司景气度的最核心指标。通过回溯过去10年比亚迪电子股价趋势,我们发现毛利率的变动最能够反应公司股价的周期性波动。历史上两轮股价大幅上涨(2012.08-2015.05和2016.02-2017.10)均伴随着毛利率的显著改善。

玻璃出货快速提升+金属机壳毛利率企稳,下一轮景气周期已在途中。我们认为:1)公司玻璃产能在逐渐爬坡,玻璃+中框出货有望快速提升,同时带动公司整体毛利率的提升;2)金属机壳产品毛利率有望于下半年企稳,同时公司CNC设备效率和自动化率都在提升。玻璃业务推进叠加金属机壳业务毛利率企稳,我们预计公司下一轮的高景气周期已经开始。

景气周期有望持续较长时间。我们认为本轮景气周期已经开启,并有望持续,主要源于:1)公司3D玻璃业务产能利用率将持续提升,公司3D玻璃产能在汕头达产后将达到80万片/天,出货量有较大的提升空间;2)3D玻璃机型将逐步由高端向中端渗透;3)5G引领的换机潮已经临近。

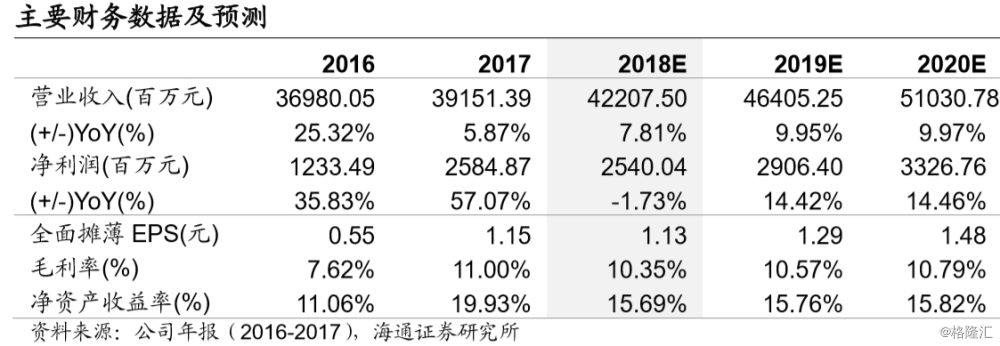

盈利预测与投资建议:我们预计公司2018-2020年分别实现归母净利润25.40、29.06和33.27亿元,同比增速分别为-1.73%、+14.42%和+14.46%;分别实现每股收益1.13、1.29和1.48元;结合同业估值和公司增速,我们认为公司合理PE估值区间为对应2018年10-12X,对应11.30-13.56元/股,按照1港元=0.88元人民币估算,对应合理价格区间为:12.84-15.41港元/股,首次覆盖,给予优于大市评级。

风险提示:

1)公司3D玻璃业务客户导入速度不及预期;

2)金属机壳景气度下降,价格进一步下探;

3)5G、无线充电等推进速度不及预期;

4)智能手机出货量持续下降。