下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

深耕民办高等教育十余载,国内第二大民办高等教育龙头:希望教育07年成立,截至17FY拥有3所本科、5所专科、1所技师学院,按截至17FY在校学生人数计算,公司为中国第二大民办高等教育集团,在校学生总数86,498人,其中全日制学历教育学生75,694人。17FY公司实现营业收入7.5亿元同增22.5%;实现归母净利润2.1亿元同增36.6%,净利率28.1%。

我们如何看公司的成长性

1)本科:西南希望09年成立,目前发展成熟,贵州商务17/18学年四个年级已铺满,我们预计以上两校未来保持10%左右稳健增长;山西晋祠17/18学年新校区投入使用,预计未来学生人数驱动收入端快速增长,整体看3所本科未来三年保持15%左右稳健增长预期。

2)专科&技师:从学生人数来看,公司16年新建贵州应用、希望技师两校,随年级铺满未来两年人数保持高增长;天一学校正在进行升本申请,升本后学生规模有望进一步扩大;从学费来看,16、17年公司对部分学校进行提费,且专升本带来的结构优化也将提升生均收入,整体看我们预计5所专科&1所技师学校18年收入端增速超100%(17年四川托普未并表收入,故18年增速较高),19、20年保持复合20%以上快速增长。

我们如何看公司的护城河?

1)高等教育行业进入壁垒较高,行业进入存量市场,公司战略性地在我国高等教育适龄人口数量多、高等教育需求服务不足的地区实现扩张,发展潜力较大。

2)公司旗下各校初次就业率行业领先,铸造良好品牌声誉,吸引优质生源形成口碑良性循环。

3)专业团队并购&自建经验丰富:7年间完成5校并购,并购后学生人数与收入双增长,投后管理能力突出;自建学校一般7个月内完成创办审批流程,一年内完成首期校区建设。

4)集团化管理降低营运成本:各校专业品牌化,集中投资降低成本。

5)实训项目与校企合作双剑合璧,护航毕业生出色就业率。

财务分析:

利润端:近两年雇员成本大增是拉低毛利率的主要原因,我们预计受雇员成本影响公司18年毛利率或出现同比小幅下降,19年回升,中长期来看预计毛利率保持50%左右稳定水平。费用率方面,销售、管理费用规模效应初现,IPO后预计财务费用大幅降低。我们预计随未来公司收入规模持续扩大,收入快速增长叠加费用可控,公司净利率持续提升可期。

现金&有息负债:18H1公司账面现金余额2.9亿元,叠加IPO募资净额27.9亿元,目前在手资金较为充足;18H1公司账面长短期借款合计28.6亿,考虑公司计划将IPO募资部分用于偿还借款,以及18年9月开学即将收到18/19学年学费现金流入,预计资产负债率将得到有效缓解。

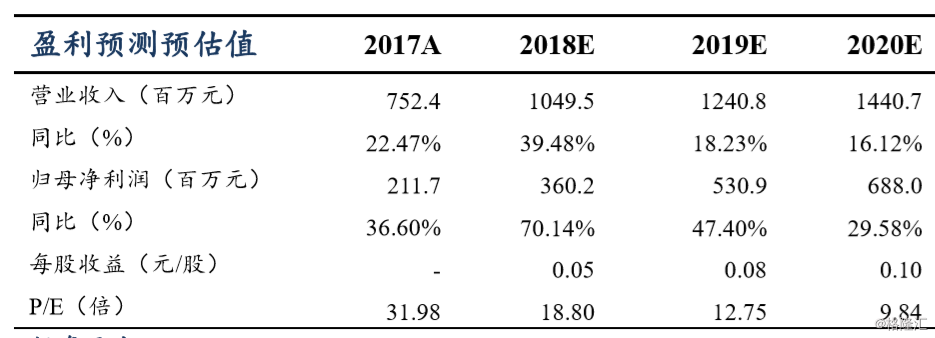

盈利预测与投资评级:预计公司2018-2020FY营业收入为10.49、12.41、14.41亿元,同比增长39.48%、18.23%、16.12%;归母净利润为3.60、5.31、6.88亿元,同比增长70.14%、47.40%、29.58%,当前市值对应PE19X、13X、10X,处于可比公司较低水平。考虑公司为全国第二大民办高等教育集团,品牌优势、规模优势较为显著,当前时点给予“买入”评级。

风险提示:政策风险,提费不及预期的风险,港股波动性较大