下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:申万策略

作者:申万宏源策略

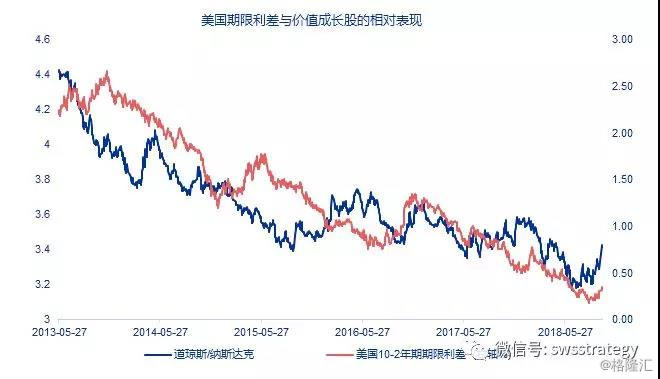

隔夜美股出现巨幅调整,道琼斯工业指数下跌3.15%(为1980年以来0.7%分位数),纳斯达克下跌4.08%(0.7%分位数),标普500下跌3.29%(0.6%分位数),背后核心原因在于近期美债利率加速回升并创出新高(类似与今年2月初),对美国估值带来压力,市场波动性大幅上升。可以看到,不同于今年上半年的两次加息之后期限利差收窄,本次9月美联储加息期间,期限利差开始明显走阔,并导致交易本来就十分拥挤的科技股更多承压(期限利差走势与美股成长风格具有负相关性)。

近期申万宏源研究所召开了体系协同的10月月度观点交流会,本次会议重点分析了近期升级的中美贸易摩擦对经济和行业的影响,并探讨了未来可能的对冲政策与市场影响。具体讨论焦点如下:

1. 中美贸易战对经济与行业的影响如何?是否有出现本行业外资投资大量撤离的现象?

宏观角度来看,当前中美贸易格局下,出口增速(特别是美元计价的)面临较大的下行,今年出口增速为5-6%,2019年下调至4%,2019年上半年美元计价出口增速可能出现负增长。各行业分析师反馈尚未出现外资(FDI)大量撤离的本行业企业的现象,但由于对美国进一步加码关税存在不确定性,一些跨国企业在新订单配置山开始更多考虑其他国家的生产地,相关行业如通信、纺织服装、家具等行业开始受到影响。特别需要关注明年春节期间的就业问题,可能出现较大压力。

2. 面对不利的外部形势,可能会有哪些对冲性措施?预售政策如果调整会产生什么影响?

面对当前复杂的内外部形势,房地产政策大概率不会大幅趋紧,但同时政策出现大幅放松的可能性约束重重,更可能是进行结构性调整,比如在放松限购限贷的情况下同时推出房产税谁,预售政策也可能出现调整。如果预售政策出现调整,会导致开发商资金流转减速与杠杆出现下降,买地和土地出让金下降,房地产投资增速进一步下行,并间接影响到地方财政与基建。减税是唯一长期有效的方法,密切关注未来增值税税率调整对企业盈利的影响,我们认为除了增值税率调整,部分消费税以及关税可能出现下调。此外,在这种格局下,加强中欧、中日之间的贸易、开放合作,是应对中美之间的贸易摩擦的重要战略,中欧、中日产业链之间具有一定的互补性,同时中国巨大的消费市场具有较大的吸引力,充分重视11月初的进口商品博览会。

3. 如何看待后续的通胀压力?是“胀”的压力更大还是“缩”的压力更大?

当前对CPI影响最大的是油价的判断,我们分析师人原油供需格局短期之内依然偏紧,库存较低,四季度有油价有望维持强势,2018年油价中枢75美元,2019年油价可能且呈现前高后低的趋势,二季度可能到90。基于这样的判断,2019年二季度CPI可能到3%。另一方面,由于2019年需求层面下滑压力更大(2019年GDP增长下调至6.5%),分析师对于2019年国内定价的工业品价格(如黑色系以及有色等工业金属)普遍不乐观,环比价格存在下行压力,因此PPI会进一步下降,企业盈利增长也还有进一步下滑的空间。

另外,月度观点会对三季报能够超预期的细分行业进行了讨论,总体来说,行业分析师反馈能够超预期的方向并不多,“能够符合预期已经很好”是常见的措辞。反馈能够超预期的行业主要包括:计算机当中的一些个股(主要是自主可控、金融信息化、新零售等领域),电子当中的指纹识别,零售当中的一些个股,农业当中的养鸡产业链等。

市场判断:现阶段,海外紧缩预期升温,美债收益率上台阶会抑制国内货币政策的效果,人民币汇率贬值构成压制A股反弹空间的因素。看中期,国内的主要矛盾仍是改革预期,改革的方向明确,但A股市场乐观预期的发酵需等待更高层领导表态的信号确认。我们认为节后市场快速回落之后,将逐渐向弱势磨底阶段过渡,长期配置资金面对这样的市场是相对舒服的,市场快速回调提供了更好的配置机会,但战术资金短期操作的难度依然较大。

结构选择:外资偏好的核心资产和熊市占优的高股息板块性价比不足的问题正在快速修正,回调之后仍是中长期配置的买点。短期油气产业链(近期市场的赚钱效应在通胀受益的方向上相对集中)和保险是相对收益较为确定的方向,三季报超预期的个股将是下一阶段的重点。

事件:习主席主持召开中央财经委第三次会议,会议研究讨论了川藏铁路规划建设问题,还强调提高自然灾害防治能力。

点评:基建发力依然是对冲短期经济下滑的重要手段。

事件:李克强会见宝马集团董事长:中国推进开放不仅是“说到”,更是“做到”。李克强表示,宝马公司同中方最新合作项目即将落地辽宁沈阳,将是中方放宽汽车行业外商来华投资股比限制后的首个受益者。

点评:中美贸易摩擦加剧的情况下,加强与欧洲市场的合作与开放是重要的战略对冲。

事件:据彭博社报道,美国财政部可能在下个星期宣布中国为货币操纵国。

点评:无点评。

事件:部分投资者预期,烟酒(特别是高档白酒)和游戏行业要加税,从而为其他行业的减税提供空间。

点评:无点评。

事件:巨星科技:为应对贸易摩擦拟投资设立越南公司

点评:贸易摩擦加剧背景下,越来越多的公司考虑去海外设厂,以规避高额关税,密切关注这个趋势对于2019年的就业形势带来的负面影响。

事件:周三欧美股市遭遇恐慌性抛售,道指收跌逾830点或3.2%,创2月以来最大单日跌幅;纳指收跌4.1%,创逾两年来最大单日跌幅,标普500指数收跌3.3%。科技股遭重挫,苹果、谷歌、Facebook均跌逾4%。泛欧斯托克600指数下跌1.53%,创下6月来最大单日跌幅。

点评:美债利率加速上行,美股市场估值承压,波动明显加剧。

事件:美国财政部拍卖360亿美元三年期国债,得标利率2.989%、创2007年5月份以来新高,投标倍数2.56创7月份以来新低、前次为2.68。

事件:德国10年期国债收益率触及四个半月高位0.579%,当日升4个基点,因美债遭抛售。

点评:发达市场利率加速上行,全球流动性边际收紧加速

事件:意大利财长Tria:尽管监督机构拒绝,但政府将维持财政目标。意大利副总理迪马尤:不可能在预算案的问题上做改变。

事件:10月8日EMG民调显示,意大利北方联盟支持率从32.3%下滑至30.7%,五星运动党支持率从28.8%上升至29.4%。

点评:欧洲的风险主要来自于政治周期,意大利右翼执政党为兑现竞选承诺,不得不加大财政赤字,与欧盟之间的博弈也在加剧。

事件:意大利8月工作日调整后工业产出同比 -0.8%,预期 -1.5%。法国8月工业产出同比1.6%,预期 1.5%。英国8月工业产出同比 1.3%,预期 1%,前值 0.9%修正为 1.0%。

点评:欧洲短期经济超预期,欧洲货币政策仍维持宽松格局,低利率环境下实体经济生产投资改善动能仍在。

其他事件:

1)乐视网:贾跃亭持股累计被司法处置约2202万股,用于偿还债务;截止到10月底预计到期的金融机构借款类债务约19.18亿元。

2)美国10月5日当周MBA抵押贷款申请活动指数周环比-1.7%,前值 0%。

3)IMF:全球债务再创新高,比08年金融危机还高50%

4)中国网络社会组织联合会、中国互联网发展基金会在北京举行电子商务诚信签名活动启动仪式,阿里、京东、苏宁、美团等10家企业高层现场宣读电子商务诚信商家承诺书,承诺制假售假、偷税漏税、诱导、欺骗或威胁消费者删改售后评价等事坚决不做。