下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:广发证券香港经纪公司

投资要点:

1)背靠国企,有连续的优质资产注入历史:粤海置地(以下简称公司)为粤海投资有限公司所控股,隶属于广东省政府下的粤海集团。作为广东省最大规模的境外综合性企业集团,粤海集团通过子公司涉足住宅地产、商业地产、工业地产、酒店管理和公共事业领域。粤海集团在广州具有较多的物业项目,如天河城、如英居项目、宝华轩项目等。目前,公司已经得到了如英居、宝华轩和珠光路三个项目的注入,成功地完成了向地产开发业务的转型。我们估计集团依旧还握有可观的地产业务未装入公司体内。鉴于其连续的资产注入历史,我们不排除未来公司还将继续获得集团的资产注入。

2)优质的大湾区物业资产:公司目前的物业位于广州和深圳的优质地段,为粤港澳大湾区的核心区域,具有一定的稀缺性。未来随着大湾区的进一步融合和发展,公司的长期增长可期。

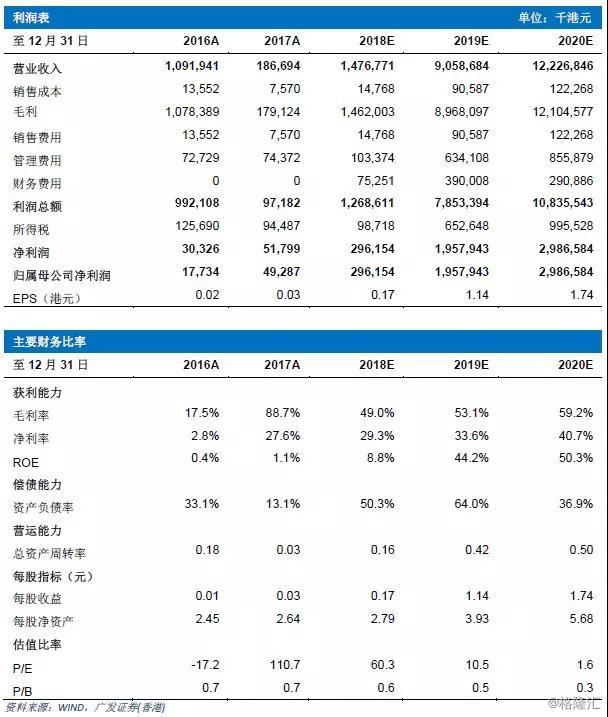

3)业绩将引迎来爆发期:由于新注入的广州项目以及布心项目逐渐接近可售状态,我们认为公司将在未来几年迎来业绩爆发期。我们估计,公司开发型物业和持有型物业的经调整资产现值分别为64亿港元和45亿港元,预计将在2019年和2020年为公司带来91亿和122亿港元的营收,同比分别增511%和13%。

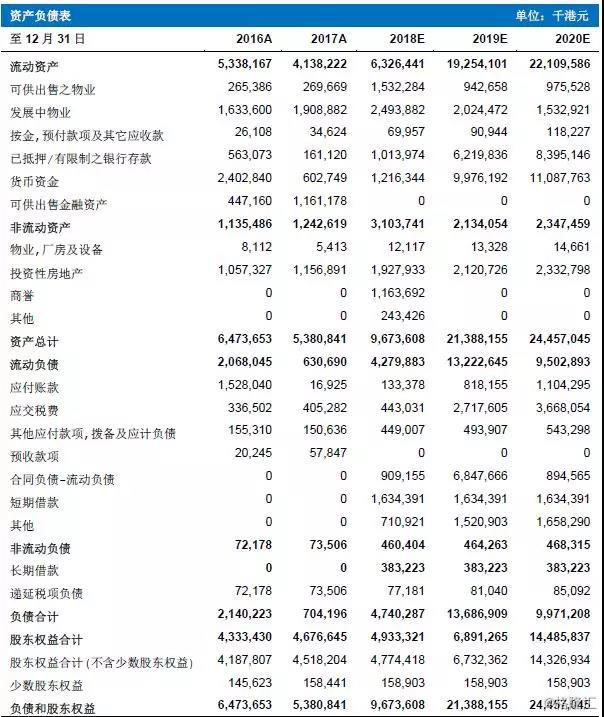

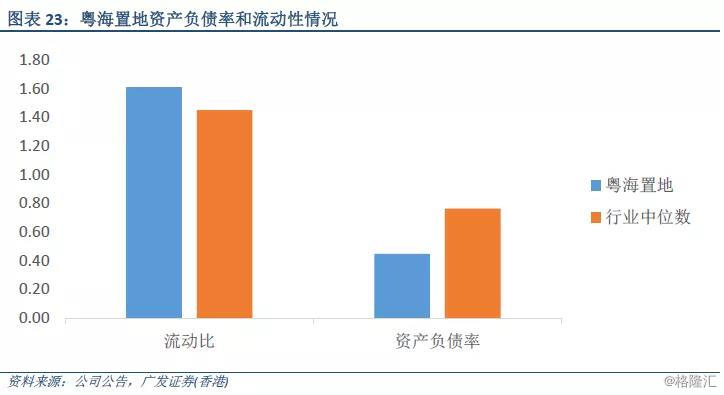

4)资产负债表健康:财务方面,2015年至2017年公司一直保持着极低的负债率。2018年,在进行了对珠光路和宝华轩的收购后,由于涉及巨额现金支付和债务承接,公司的资产负债表的变化很大。具体而言,根据披露的经扩大集团财务数据,公司的资产负债率将由2017年末的13.1%上升至44.9%,同期流动比将由由6.56降至1.61。然而,公司的该等指标依旧优于行业平均水平。另外,根据公告,公司获得的银行融资的年度利率仅在4.75%至5%之间,资金成本在目前行业流动性不足的局面下具有很大优势。

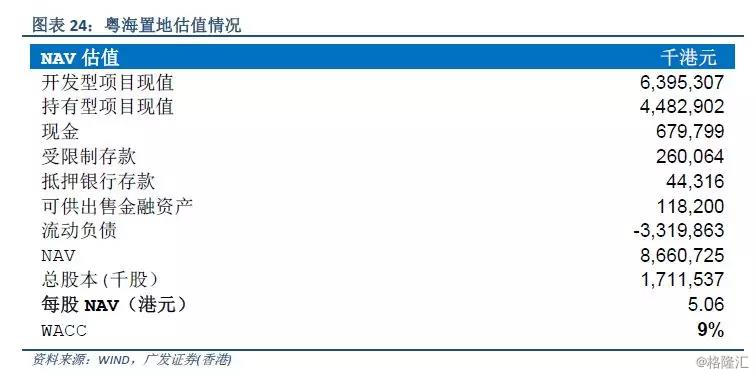

5)投资建议:由于新注入的广州项目以及布心项目逐渐接近可售状态,我们认为公司将在未来几年迎来业绩爆发期。我们估计,公司开发型物业和持有型物业的经调整资产现值分别为64亿港元和45亿港元,预计将在2019年和2020年为公司带来91亿和122亿港元的营收,同比分别增511%和13%。公司资产净值为87亿港元,相当于每股NAV5.06港元,对应当前股价相当于折让66%,而行业的平均折让水平为50%。同时,公司最新的市净率为0.6X,低于行业平均0.8X的估值水平。我们认为,综合考虑公司的国企背景优势、财务优势、规模劣势、区域集中风险和股票流动性缺陷因素,公司的股价依旧有较好的安全边际。

风险提示:房地产行业下行风险;房地产政策调控加码;广东省商品房预售制度出现变动;资产注入价格不公允;布心项目建设、销售及招商情况不及预期;人民币汇率波动风险。

公司背景

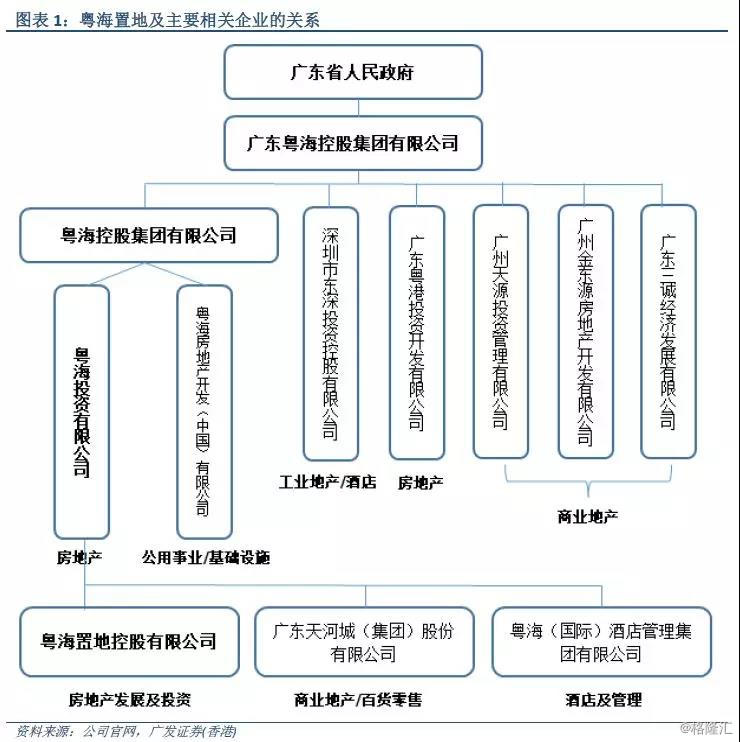

粤海置地是广东省最大规模的境外综合性企业集团粤海控股集团有限公司的下属控股企业。公司成立于1995年,原名为金威啤酒集团有限公司,于2013年出售其全部啤酒业务,转型为房地产开发企业,至此公司企业战略和业务目标专注于房地产开发及投资业务。

2015年4月,公司从控股股东粤海控股手里以4亿元的价格收购广东番禺如英居项目80%的股权,如英居项目为粤海置地2015年和2016年的业绩带来稳定的收入贡献。截至2016年底,如英居项目的累计已出售面积约90.6%,未来的收入贡献有限。目前粤海置地的主要项目有深圳布心项目和最新收购的广州珠光路和宝华轩项目。

公司的最终控制方:广东粤海控股集团有限公司(以下简称“粤海控股”)登记设立于2000年1月,是省属国有独资的投资控股公司。粤海控股2017年的总资产超过1000亿港元,全资及控股子公司超过300家,并涉及公用事业及基础设施、制造业、房地产、酒店及酒店管理、零售批发、金融等行业。

公司的间接持有者:粤海控股集团有限公司(以下简称“香港粤海”,与“粤海控股”统称“粤海”)是目前广东省在境外规模最大的综合性企业集团;旗下已有4家港股上市公司:粤海置地(00124.HK)、粤海投资(00270.HK)、粤海制革(01058.HK)、广南(集团)(01203.HK)。

公司的直接持有者:粤海投资有限公司(以下简称“粤海投资”,00270.HK)成立于1973年,目前已纳入恒生中国企业指数、恒生中国(香港上市)100指数及恒生综合行业指数(公用事业行业)的成分股。粤海投资的物业投资及发展业务主要包括广东天河城项目、天津天河城项目及番禺万博中央商务区项目。

持股情况:粤海控股通过香港粤海成为粤海投资的控股股东,并持有约56.49%的股权,而香港粤海持有粤海投资约54.60%的股权,同时粤海投资持有粤海置地约73.82%的股权。

项目介绍

深圳布心项目

深圳房地产发展情况

2017年至今,深圳的房地产开发投资完成额的增长情况较为稳健。其中,2017年,深圳市于住宅用途方面的房地产开发投资完成额同比为负增长,但跌幅逐渐缩小,在2018年上半年的累计同比变动均为正值,达26.7%。在房地产开发投资保持增长态势的前提下,深圳市正在加快住宅用途的房地产开发投资节奏。

2017年至今,罗湖区商业及办公楼的商品房成交价格比较稳健,总体保持温和上扬的趋势;同时,罗湖区的商品房成交均价均超过深圳的商品房成交均价水平。

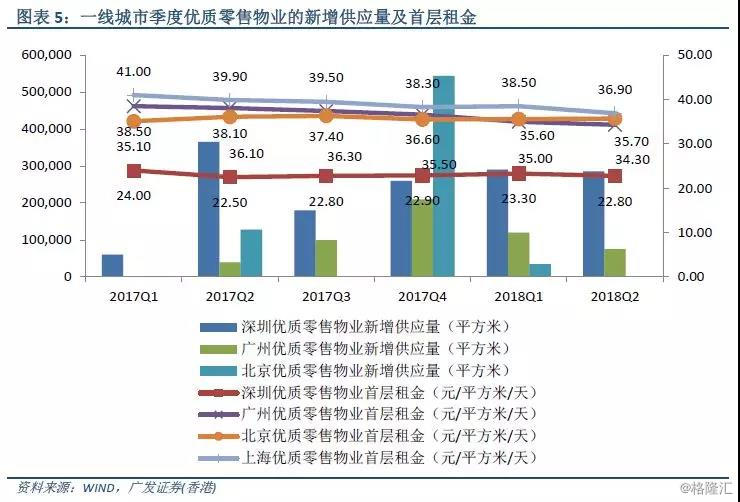

2017年一季度至今,深圳季度优质零售物业的新增供应量波动幅度偏缓,整体水平维持在240,167平方米,在四个一线城市中处于领先位置。同时,2017年以来深圳季度优质零售物业的首层租金在22.50元-24.00元/平方米/天,远低于上海、广州及北京的的水平。

另外,罗湖区季度甲级写字楼连续18个月保持541,813平方米的总存量,占深圳整体的比重平均为12.9%。从价格上来看,罗湖区2Q18季度甲级写字楼租金为221.03元/平方米/月,低于深圳的整体平均水平273.52元/平方米/月;同时,罗湖区甲级写字楼租金走势非常平缓,2Q18季度租金同比涨幅仅为0.1%,而同期深圳市甲级写字楼租金同比上涨2.0%,说明罗湖区写字楼的需求落后于深圳市的平均水平。

自2017年一季度以来,深圳金银珠宝类的累计商品销售额整体呈上升趋势,尤其是下半年的增幅显著,全年的同比增幅由负转正,至5.5%。2018年一季度和二季度,深圳金银珠宝类的累计商品销售额分别为307.46亿元和594.55亿元,同比增长10.4%和9.9%,说明深圳市的金银珠宝类的商品销售情况较好,未来相关的市场表现值得关注。

2018年8月6日,罗湖区城市更新局发布《罗湖区城市更新“十三五”规划》的公告。城中村的更新目标是完善配套和改善环境,为了提高城市化质量,旧工业区更新将为产业转型升级提供更优质的物质空间。其中,重点更新的五大片区里包括全国唯一的“黄金珠宝产业知名品牌示范区” 水贝-布心片区。

项目概述

2013年,公司完成出售啤酒业务的同时,保留位于深圳市罗湖区的一厂土地,其总土地面积约87,075平方米;公司拟将此用地发展为布心项目,计划分成两期建设,拓展成以黄金珠宝为主题的商贸综合项目。 2015年11月,布心项目关于城市更新单元计划的方案已获批准。

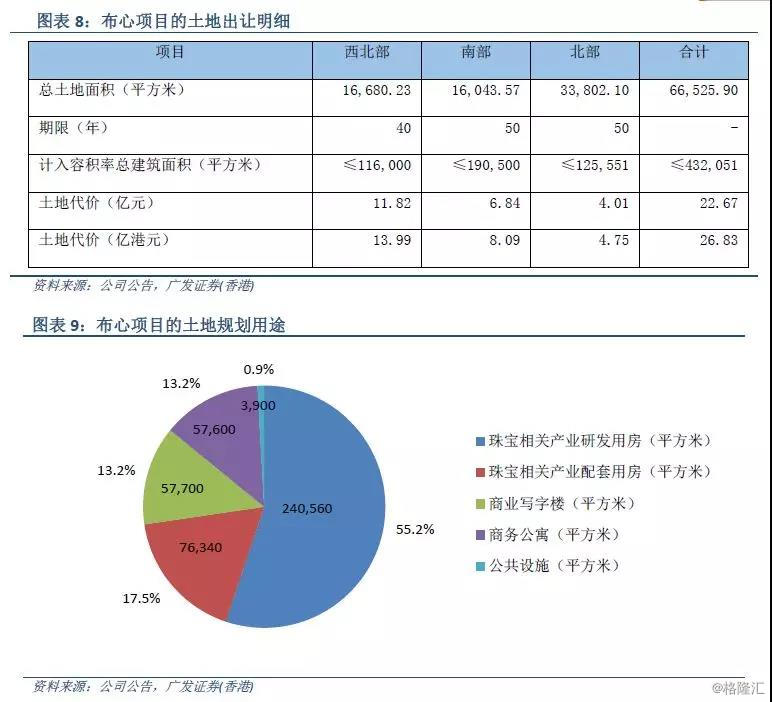

2016 年 6 月,集团以总代价约22.67 亿元(相当于约26.83亿港元)收购相关的土地使用权,并拟转换布心土地为商业用途,其中总土地面积约66,526平方米,计入容积率总建筑面积约432,051平方米并主要涉及5类土地规划用途,地下可开发商业用房 30,000 平方米;同时,布心项目的土地估值为61.11亿元(相当于约72.34亿港元)。

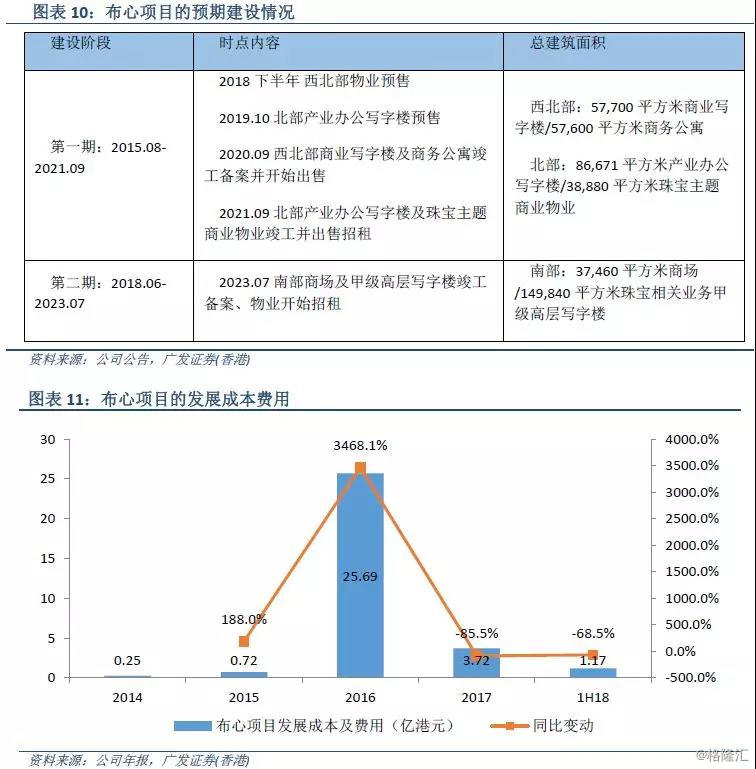

布心项目位于深圳市罗湖区东晓街道,临近地铁3、5号线水贝站和布心站,连接深圳商业中心区、东西部及中部等主要地区,具备一定的位置优势。截至2018年一季度,布心项目发展的西北部土地总楼面面积约166,000平方米,其中可供出售总楼面面积约116,000平方米;布心项目发展的南部和北部土地,计划分别建设高度约180米和300米的写字楼,以及一个横跨南北部的购物中心。截止2018年上半年末,布心项目的发展成本及费用累计约32.30亿元。

综合来看,作为公司的核心项目,布心项目由于体量较大和在土地成本低廉,并且具有一定的区位优势和政策支持,未来将在一次性开发出售和持有物业上为公司提供很大的竞争优势。

广州珠光路项目与宝华轩项目

广州房地产发展情况

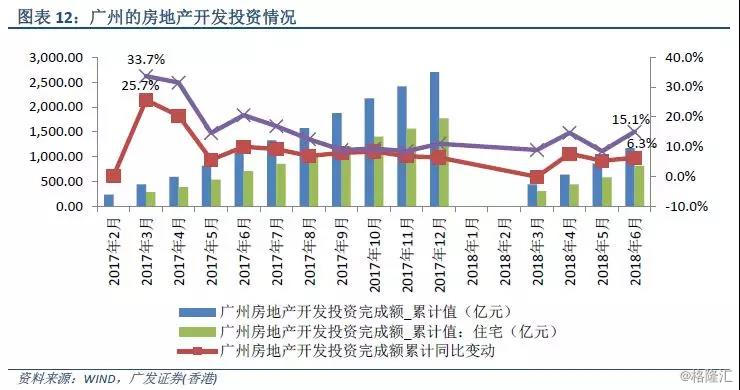

2017年至今,广州的房地产开发投资稳中有升,其中,住宅开发投资完成额的同比变动幅度持续高于房地产开发投资,体现了广州住宅市场的较高景气度。

2015年以来,广州商品房销售经历了较大起伏。2015年楼市复苏后,2016年商品住宅销售额同比激增40.2%,市场明显过热。随后在严厉的调控下,2017年和今年上半年广州商品住宅销售明显降温,同比分别下降8.9%和24.9%。值得注意的是,广州商品住宅销售额和销售面积之间的剪刀差在2015年至今年上半年分别为-5.0%、19.4%、6.9%和8.7%,说明广州商品住宅的价格在2015年摆脱低迷后进入了持续上涨的轨道。

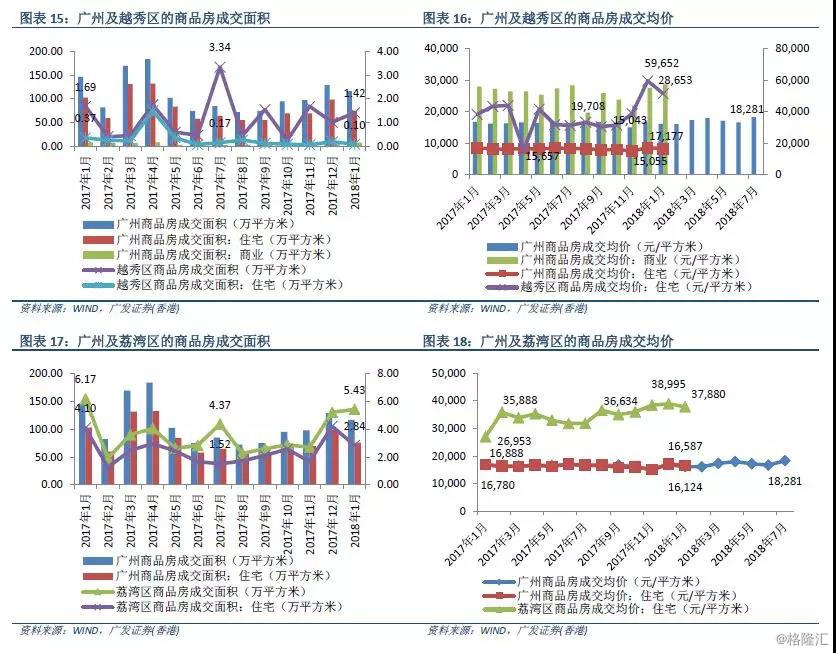

2017年至今,广州的住宅商品房成交均价变化幅度较小,而越秀区的住宅商品房成交均价波动幅度显著,低至15,657元每平方米而高至59,652元每平方米;同时,广州的商业商品房成交均价的水平均显著高于广州的商品房成交均价;这些说明越秀区住宅及商业的商品房都有很大的增值空间。另外,广州以住宅用途的商品房成交为主,其中,广州的住宅商品房成交面积占广州的商品房成交面积的比重平均为74.2%,而越秀区的住宅商品房成交面积占越秀区的商品房成交面积的比重平均为34.6%,说明越秀区的住宅商品房成交情况仍有一定的发展潜力。

2017年至今,广州的住宅商品房成交均价稳步上升,而越秀区和荔湾区的住宅商品房成交均价上扬趋势更为显著,同比涨幅巨大;同时,该区域的商品房成交面积占广州的商品房成交面积的比重很低,显示作为广州中心区域,越秀区和荔湾区的物业具有明显的稀缺性。

项目概述

2018年4月,公司宣布以20.4亿元对价,从控股股东取得位于广州的珠光路和宝华轩两个物业项目。该项目以住宅为主,已接近竣工,预计下半年开始预售。

珠光路项目

项目位于广州市越秀区珠光路43-79号,为公司目前广州在售的最大项目。其最大的特点在于临近北京路的核心商业区,紧靠天字码头,周边的教育医疗等配套设施完善,地铁公交等交通便利。项目的总地盘面积约12,168平方米,主要包括住宅及商业物业;总楼面面积约119,267平方米,涉及住宅、商业用途、停车位及公共设施,其中约22,361平方米的物业部分,已由收购对象因贷款而向银行作抵押用途。

截至2018年3月31日,珠光路项目的物业建设预期于2018年8月底竣工,预计相关成本约1,600万元,并计划于2018年内预售住宅物业,并将在制定具体的商业计划后,安排租赁商业物业。

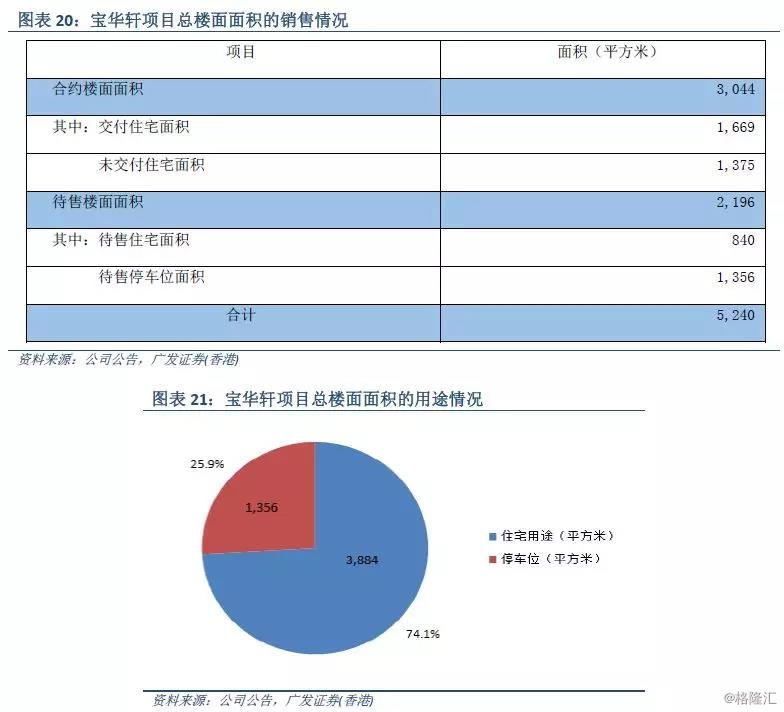

宝华轩项目

项目位于广州市荔湾区文昌南路与旧宝华路之间,总地盘面积约1,374平方米,主要涉及住宅物业;总楼面面积约5,240平方米,其中包括40个住宅单位和20个停车位。截至2018年3月31日,项目已签订合约的住宅单位为31个(总楼面面积约3,044平方米),其中已交付的住宅单位为17个(总楼面面积约1,669平方米),交付率为54.8%。

截至2018年3月31日,公司拟出售剩余的9个住宅单位(总楼面面积约840平方米)及全部20个停车位。

财务分析

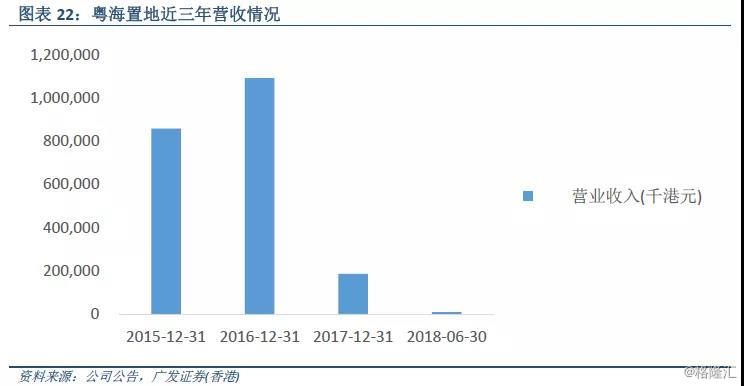

由于可售资源的衔接问题,公司的营收波动很大。2015年为公司实际开始转型地产开发的首年,主要依靠如英居项目,当年实现营收8.6亿港元,次年增长至10.9个亿。2017年至今,由于如英居项目几乎售尽而新项目处于获取阶段,营收出现了较大萎缩。

毛利方面,经过我们对报表中廉价收购收益的调整,公司在2015年和2016年的净调整毛利率分别为30.1%和17.5%,平均为23.8%。考虑到这两个年度的营收主要来自于如英居项目,我们认为该平均值更能代表如英居项目的总体毛利水平 — 23.8%略低于同期的行业平均水平,但考虑到该项目已经过控股股东充分的开发和运作再进行资产注入,因而公司承担的风险较小,该毛利率水平应属合理。

财务方面,2015年至2017年公司一直保持着极低的负债率。2018年,在进行了对珠光路和宝华轩的收购后,由于涉及巨额现金支付和债务承接,公司的资产负债表的变化很大。具体而言,根据披露的经扩大集团财务数据,公司的资产负债率将由2017年末的13.1%上升至44.9%,同期流动比将由6.56降至1.61。然而,公司的该等指标依旧优于行业平均水平。另外,根据公告,公司获得的银行融资的年度利率仅在4.75%至5%之间,资金成本在目前行业流动性不足的局面下具有很大优势。

盈利预测及估值

由于新注入的广州项目以及布心项目逐渐接近可售状态,我们认为公司将在未来几年迎来业绩爆发期。我们估计,公司开发型物业和持有型物业的经调整资产现值分别为64亿港元和45亿港元,预计将在2019年和2020年为公司带来91亿和122亿港元的营收,同比分别增511%和13%。公司资产净值为87亿港元,相当于每股NAV5.06港元,对应当前股价相当于折让66%,而行业平均折让水平为50%。同时,公司最新的市净率为0.6X,低于行业平均0.8X的估值水平。我们认为,综合考虑公司的国企背景优势、财务优势、规模劣势、区域集中风险和股票流动性缺陷因素,公司的股价依旧有较好的安全边际。

风险提示

房地产行业下行风险;房地产政策调控加码;广东省商品房预售制度出现变动;资产注入价格不公允;布心项目建设、销售及招商情况不及预期;人民币汇率波动风险。

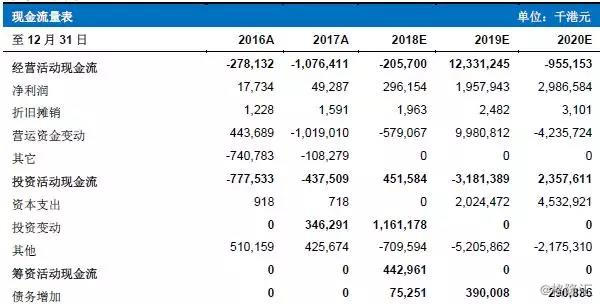

财务报表