下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国电力新能源(0735)装机量提速,业绩进入增长期

作者:鲁衡军

投资要点

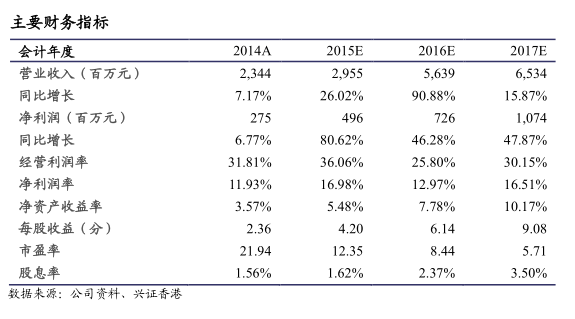

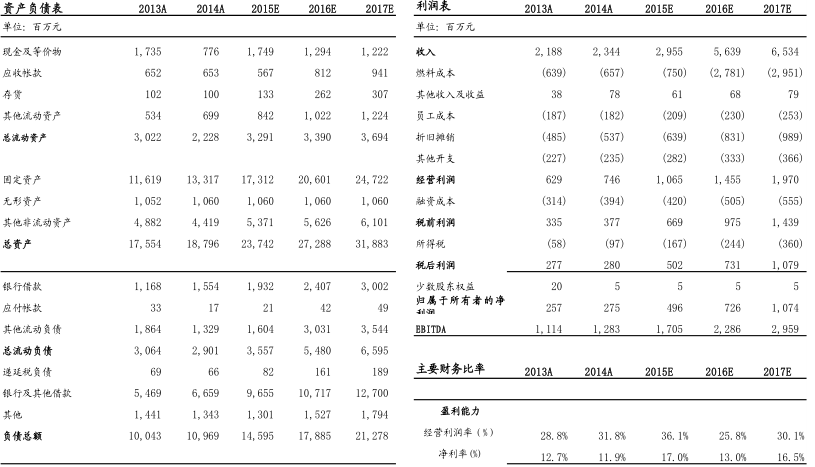

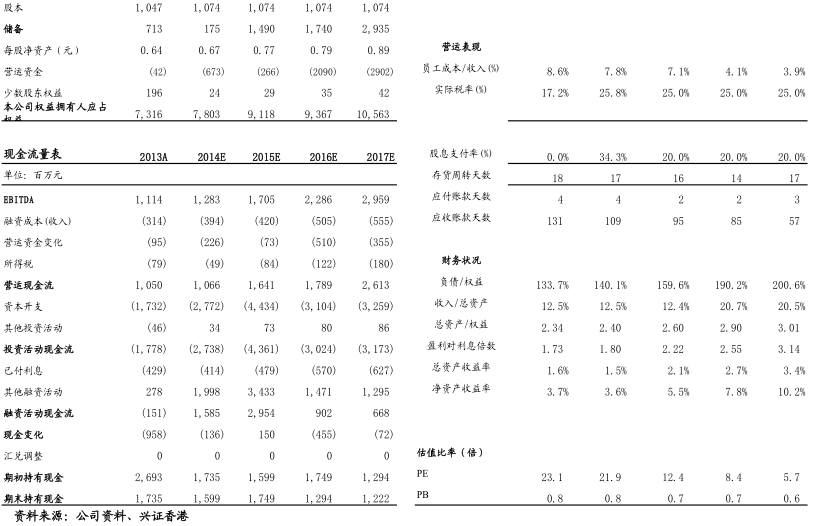

维持“买入”投资评级,目标价1.0港元,较现价有53.8%的上升空间。中国电力新能源是领先的多元化清洁能源供应商,受益于我国能源结构调整带来的历史发展机遇,公司清洁能源装机容量持续提升,未来3年经营业绩有望高速增长。我们预测2015-2017年公司营业收入分别为29.6亿、56.4亿和65.3亿元,股东净利润分别为4.96亿、7.26亿和10.74亿元,对应每股基本收益分别折合港币5.26、7.70和11.38港仙。考虑到公司的业绩增速和行业估值情况,我们综合给予中电新能源未来12个月内1.00港元的目标价。目标价约相当于2015-2017年PE为19.0、13.0、8.8倍,目标价较现价0.65港元约有53.8%的上升空间,维持其“买入”的投资评级。

新增风电装机于2015年贡献业绩。2014年公司新增装风电装机554.5兆瓦,累计风电装机至1,383兆瓦,另有46.5兆瓦风电装机今年并网。这新增的600兆瓦风电装机将在2015年贡献主要业绩增长。2014年全国风况不佳,风机利用小时数明显下降,不包括试运行的2个新建风电场前提下,公司的风力发电量同比下降4.22%。考虑到新增装机和今年风况的好转,我们预测2015年风力发电量达26.4亿千瓦时,同比增长达84.5%。

东莞燃气发电二期225015年投产,燃气发电装机量爆增。2015年,装机总容量为920MW的东莞燃气发电二期,共两台燃气机组预计将于2015年11月投产运营,燃气发电装机量同比爆增255%。东莞燃气二期是燃气热电联产项目,我们预计利用小时数至少可达3,500小时。燃气价格方面,按最新广东省转发国家发改委《关于理顺非居民用天然气价格的通知》,广东省天然气门站价2.88元/立方米,省管网公司销售门站价3.12元/立方米。因公司的项目用气量大,相信购气上具有一定价格优惠。当前原油价持续在低位调整,天然气价格未来仍存下调预期。另外,按国家发改委去年底发布的《关于规范天然气发电上网电价管理有关问题的通知》,对新投产的天然气热电联产发电机组上网实行标杆电价政策,即燃气上网电价不超过当地燃煤发电上网标杆电价或当地电网企业平均购电价格每千瓦时0.35元,具体电价水平由省级价格主管部门综合考虑后确定。

垃圾发电项目储备丰富,新建项目收入确认会计规则或改变。截至2014年年底,公司正式投运的垃圾项目2个,垃圾发电装机容量54MW,日处理垃圾2,700吨。已开工在建项目24兆瓦(海口二期),日处理垃圾1,200吨。根据公司公告的储备项目和进展情况,我们预计到2016年年底,公司的垃圾发电运营项目有望新增4个,装机容量新增48MW,日处理垃圾量增加4,800吨至7,500吨,垃圾处理量同比增长177.8%。另外对于新建的垃圾发电BOT项目,公司有可能按照行业惯例确认收入,即在项目建造期间按照完工百分比法确认建造收入,提前确认项目的部分投资收益。

水电大项目稳步推进。当前公司共控股运营着6个水力发电厂,控股装机容量651MW,权益装机595.8MW。2013年投产的重庆梅溪河水电及并购的盈江水电现均已进入稳定运营阶段。目前公司水电储备项目包括装机量40MW梅溪河二级三级电站和装机量高达728MW的老挝波诺水电项目。老挝项目当前处于前期准备阶段,预计在2018年之后建成投产,是公司远期的业绩增长点。

光伏装机量快速提升。截至2014年年底,公司共运营着4个光伏电站,控股装机容量100MW。当前公司在建光伏项目40兆瓦,预计2015年并网。公司光伏项目储备量达430MW,未来每年预计有50-100MW的新增装机量。

中电投集团资产注入或成为公司增长的外延动力。中国电力新能源是五大发电集团之一的中国电力投资集团旗下的清洁能源海外上市平台,也是香港上市的国内第一家新能源企业。中电投集团注册资本金人民币120亿元,在全国唯一同时拥有水电、火电、核电、新能源资产,是国家三大核电开发建设运营商之一。中电投集团截至2014年发电总装机量为96.7吉瓦,其中清洁能源装机占比38.47%,在五大发电集团中居首,但资产项目分布较为分散。如果中电投集团未来将各发板块发电资产整合,比如部分清洁能源资产注入到735.HK平台,这将为中电新能源带来巨大的外延增长动力。

多元化的发电组合创造协同效益。中电新能源致力于发展清洁能源,拥有多元化的清洁能源发电组合,包括风电、水电、燃气发电、垃圾发电、光伏发电等项目。多元化的发电组合可创造协同效益,也有助于抵抗单一发电种类在不利年景下的发电量波动风险。此外,多元化发电资产组合也使公司受惠于政府鼓励开发不同类型清洁能源项目的各项优惠政策。

政策助力清洁能源可持续发展,中电新能源长期受惠。在我国能源结构转型发展的历史背景下,政府对风电、光伏、垃圾发电等可再生能源出台了一系列的优惠政策,治霾特高压输电通道建设将大幅度改善西部弃风弃光限电现象,而即将推出的可再生能源配额考核政策将彻底改变我国风电、光伏行业的发展态势。面临我国大力发展可再生能源的历史机遇,致力于发展清洁能源的中电新能源必将长期受惠于这一历史过程。

风险因素

市场风险在建发电项目进展不及预期。风力发电业务风况资源不佳,弃风弃光限电现象改善不及预期。

水电业务:方面水文资源不佳。

系统风险:宏观经济下行,用电端需求大幅下滑。

来源:兴证香港

(注:文中观点仅代表作者看法,仅供参考)