下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蹊之

主要公司:Alnylam Pharmaceuticals (NASDAQ: ALNY)

包括公司:Medicines Company (NASDAQ: MDCO) Pfizer (NYSE: PFE)

公司主页:http://www.alnylam.com

ALNY在今年8月10日Onpattro批准后,继续过山车,由于适应证Label获得较窄,股价当天最大跌幅9%以上。然后是Pfizer (NYSE: PFE)的tafamidis 在8月27日公布了ATTR-ACT的3期临床试验结果,导致了ALNY当日最高涨幅在20%以上,直至$124.215/股近期最高点,再后来因为FDA的批准后review,提示Onpattro有可能导致hATTR病人出现一些心脏安全性上的问题,同时,加上诸如花街Instinet, LLC, Equity Research分析师做空报告,导致股价迅速回到$100/股以下,最近的急性肝卟啉病(AHP acute hepatic porphyria)3期临床试验的部分结果update继续将股价拉到$90/股以下。

到底,问题在哪里?我先来整理几个问题。

Focus投资ALNY公司的几个问题:

Onpattro对ATTR心脏病变病人到底有没有效果?

Onpattro的心脏毒性到底大不大?

对看空报告中提出问题的逐一剖析

ALNY现在的价格值不值得拥有?

一、Onpattro对ATTR心脏病变到底有没有效果?

hATTR淀粉样变心肌病变类型通常都会经历心衰和心率不齐的进展,而且通常在诊断后的2.5-5年之间死亡。TTR淀粉样纤维会侵润心脏外基质,使心室壁增厚,僵硬,导致损害心脏舒张功能。收缩功能也会受损,在射血分数未变时,通常已在global longitudinal strain上发生变化,这种情况会一直延续到疾病的后期。在淀粉样变AL(ATTR amyloidosis and light-chain )型心肌病变时,longitudinal strain和NT-proBNP是影响预后的独立因素。

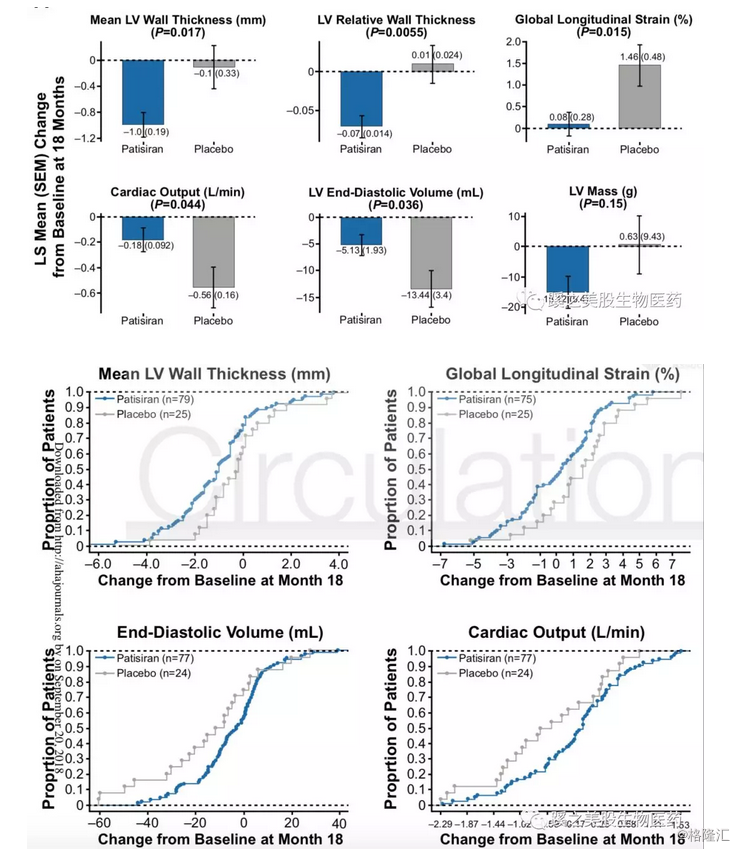

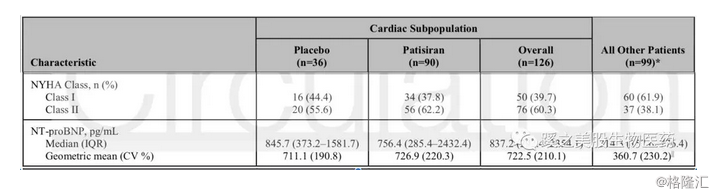

在2018年9月14日,Alnylam在Circulation杂志上Online发布了APOLLO临床试验中关于Patisiran药物在临床试验病人中心肌病变亚组的心脏参数数据,还包括安全性数据。patisiran和对照组的入组比例为2:1。Patisiran在使用前需要使用类固醇激素、抗组胺药(H1、H2受体拮抗药)和口服对乙酰氨基酚(其中的成分在感冒药泰诺中会有)。长期使用类固醇药物,容易导致感染的风险增加,骨质疏松等;Patisiran能平均78%以上下调甲状腺素转运蛋白,这个蛋白功能是转运维生素A,所以,用药期间需要补充维生素A。临床试验期间未见维生素A相关的眼科毒性。在225例病人中,合并有心肌病变的患者有126例,占56%,126例患者的亚组中,36例(28.6%)为安慰剂组,90例(71.4%)为用药组,还有剩下的99例未入心脏病变亚组。在99例病人中,55.6%的病人左心室壁>=13mm,他们未被入亚组,主要原因是既往的高血压病史。时间节点为18个月。

心脏数据结果显示:

入组患者的左心室壁的厚度基线为>=13mm,结果显示左心室厚度(LV wall thickness)(least-squares mean difference±SEM: –0.9±0.4 mm, P=0.017),室间隔厚度(interventricular septal wall thickness), 后壁(posterior wall thickness)相对于安慰剂组明显变薄;Patisiran同时增加了心脏舒张末期容量(end-diastolic volume)(8.3±3.9 mL, P=0.036);降低了global longitudinal strain (–1.4±0.6%, P=0.015);并增加了心脏的输出量(cardiac output)(0.38±0.19 L/min, P=0.044) ;

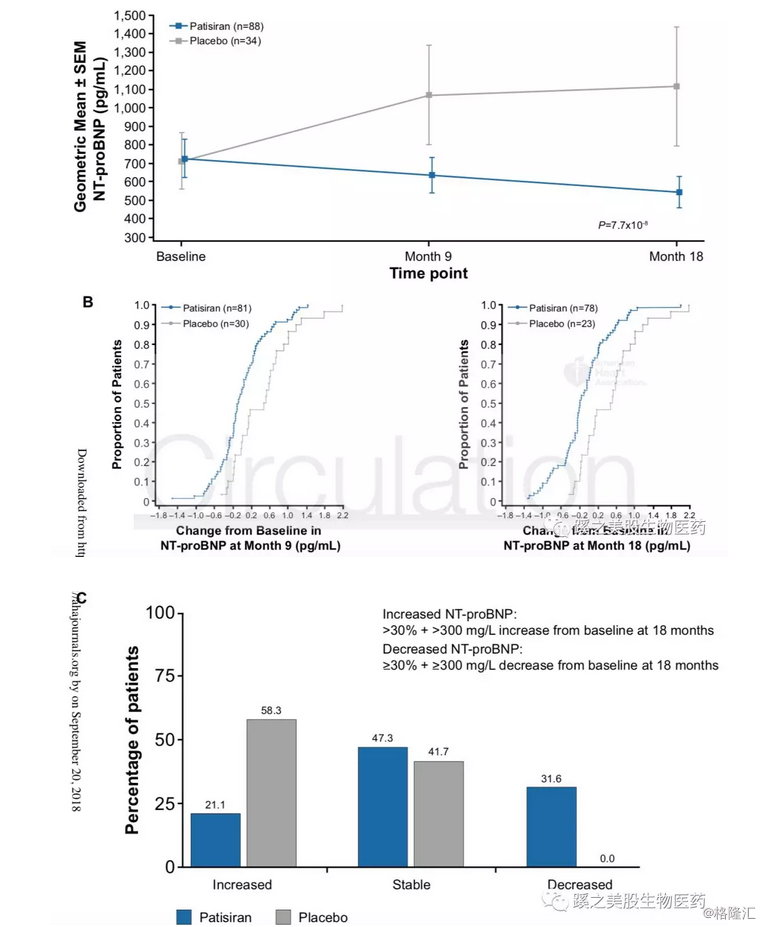

Patisiran在9个月后下降NT-proBNP 37% (ratio of fold-change patisiran/placebo 0.63, 95% CI: 0.50–0.80) ,18个月后下降55%(ratio of fold-change patisiran/placebo 0.45, 95% CI: 0.34–0.59, P=7.7 × 10–8) 。在其他99例非心肌病变患者中,心脏超声指标未见变化。但NT-proBNP相对于对照组明显下降51%,下降的幅度和心肌病亚组差不多。同时也有部分患者在使用药物后,用药组和对照组的BNP均升高,但用药组升高的幅度明显少于对照组,见图C。

在post hoc分析后,发现调整后rates of cardiac hospitalizations 和/或 all-cause death在安慰剂组和Patisiran组中分别为18.7和10.1/patient-year。

以上数据说明,Patisiran使用18个月后,明显降低了左心室壁厚度、global longitudinal strain、NT- proBNP和心脏副作用。GLS(global longitudinal strain)和BNP(NT- proBNP)则是影响预后的独立影响因素。提示Patisiran能停止或者逆转hATTR的心脏病变。像NT-proBNP在未有心脏病变的患者中用药后也下降明显,说明这类病人的心脏已发生或将发生病变,在药物的作用下出现了逆转或者停止,这些数据为之后ALNY要开展扩展临床数据打下不错的基础,当然,这只是subpopulation的分析,现在FDA未批准心脏病变的适应症,可能是数据不够,或者心脏安全性需要更多的数据才能明确。

参考文献:Effects of Patisiran, an RNA Interference Therapeutic, on Cardiac Parameters in Patients with Hereditary Transthyretin-Mediated Amyloidosis: An Analysis of the APOLLO Study, Circulation, published online.

二、Onpattro的心脏毒性到底大不大?

在225例病人中,合并有心肌病变的患者有126例,占56%,126例患者的亚组中,36例(28.6%)为安慰剂组,90例(71.4%)为用药组,注意,这儿的心脏病亚组的分组中,用药组的比例明显高于安慰剂组,这会导致用药组中出现心脏相关的不良反应会更多的可能,还有剩下的99例未入此篇文章的心脏病变亚组。

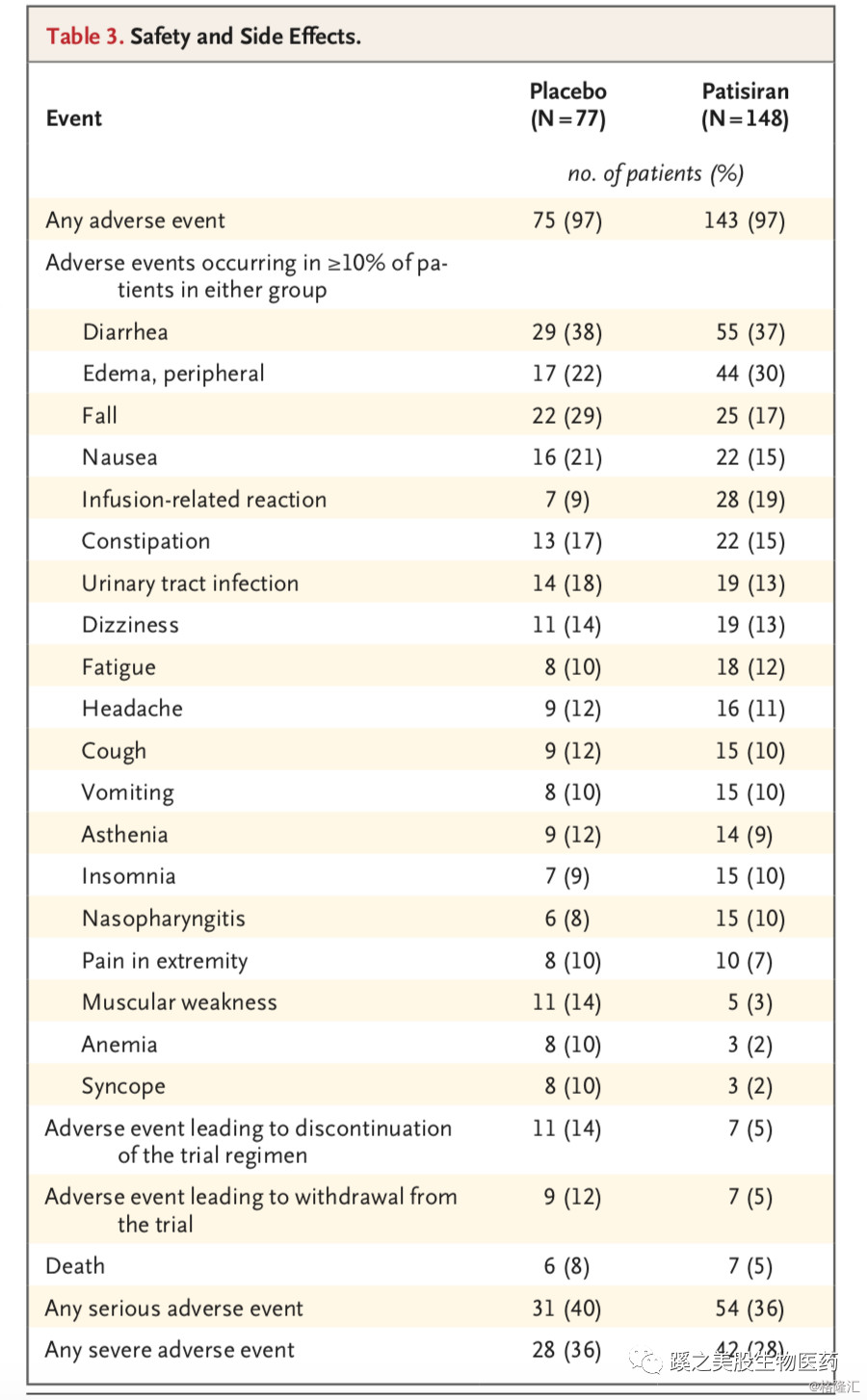

1. 225例病人总体安全性(数据来自ALNY发表在新英格兰杂志上的数据)

用药组和安慰剂组97%的病人有副反应,大部分都为轻至中度副反应,重度不良反应(用药组28%,安慰剂组36%),严重不良反应(用药组36%,安慰剂组40%),因副反应过大导致停药(用药组5%,安慰剂组14%),其中2例(1%)病人因心衰停药,在用药组。急性肾衰2例(3%),在安慰剂组。死亡病人,7名(5%)在用药组,6名(8%)在安慰剂组,死亡原因主要是由于自然的心血管死亡(Table S4 in the Supplemen- tary Appendix ),心脏副反应(用药组28%,对照组36%),心脏严重不良事件(用药组14%,对照组13%),心衰(9%,10%)两组基本相同,心率不齐(19%,29%)用药组明显降低。其他的一些不良反应见下表。

hATTR的自然病程很快,这在对照组可以明显的看到,副反应导致停药的,用药组和安慰剂组的比例(5%,14%)明显不同,也说明了这点。同样在这部分数据中也可以看到心脏相关的症状和数据明显改变,总的死亡率,不管是总体的还是心脏原因死亡的,用药组和安慰组都相同。patisiran没有出现血小板和肾功能的严重问题,而这在IONS的oligonucleotide药物中,明显出现的。

参考文献:Patisiran, an RNAi Therapeutic, for Hereditary Transthyretin Amyloidosis, The new england journal of medicine.

2. 心脏相关安全性(数据来自ALNY发表在Circulation上的数据)

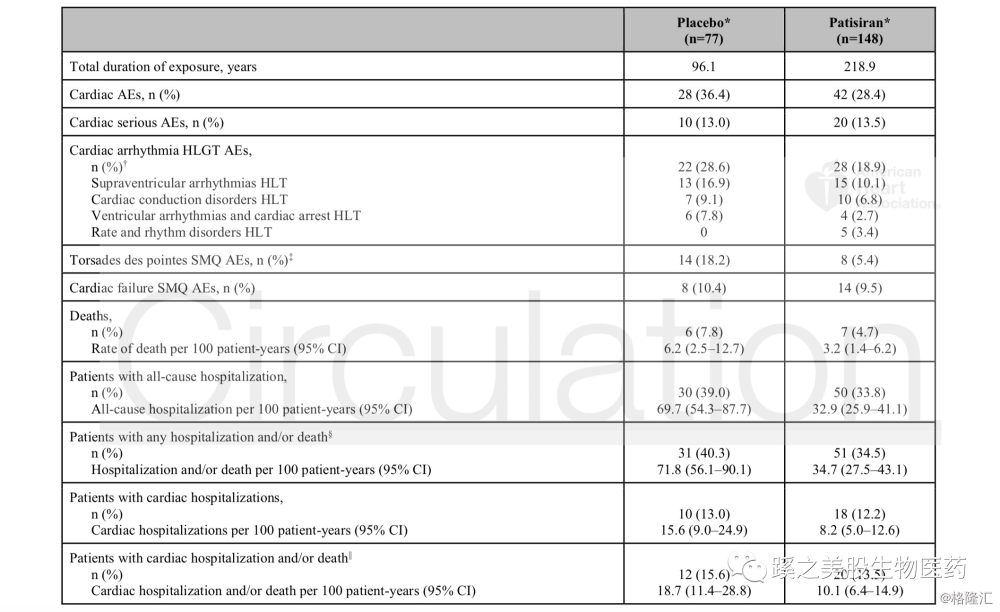

这是之前提到的在2018年9月14日,Alnylam在Circulation杂志上Online发布了APOLLO临床试验中关于Patisiran药物在临床试验病人中心肌病变亚组的心脏参数数据,还包括安全性数据。patisiran和对照组的入组比例为2:1。

(1)先来看下总体(225例)心脏不良反应的数据,见下图。病人总体的心脏事件AEs、SAEs、心衰AEs在两组中基本相同,心率失常AEs在用药组中明显低于安慰剂组(18.9% versus 28.6%),死亡病人,7名(4.7%)在用药组,均为心血管疾病的自然死亡,6名(7.8%)在安慰剂组(3例为心血管疾病自然死亡,2例非心血管,1例原因不详),这3例占到安慰剂组的3.9%,所有的死亡,被认为与用药无关。这样看来,心血管原因死亡在两组中相差不大。在下表中,100病人年化死亡率(per 100-patient years )在用药组为3.2(95% CI: 1.4–6.2),安慰剂组为6.2(95% CI: 2.5–12.7 )。下表还有几个数据都不错。比如病人因心脏问题入院及/或死亡。

(2)再说下心脏病变亚组(126例有心脏病变的subpopulation)的包括心脏不良反应的不良反应事件。用药组对照安慰剂组,心脏AEs分别为32.2% versus 36.1%,心脏SAEs为14.4% versus 11.1%,心率不齐AEs分别为18.9% versus 30.6%,心衰AEs为11.1% versus 5.6%,死亡分别为5例(5.6%)(均为心脏病原因死亡),4例(11.1%)(1 CV,2 non-CV,1未知原因)。从数据上来看,两组的不良反应事件相差不大,文章讨论时,根据数据中患者心脏病史和NYHA的状态,认为造成这个原因是因为数据的baseline的imbalances。我找了下他们的Baseline Demographics and Disease Characteristics数据,没有明显看到有多少imbalances的地方(见下图)。

Patients with Hereditary Transthyretin-Mediated Amyloidosis: An Analysis of the APOLLO Study, Circulation, published online.

三、有份花街研报(Instinet, LLC Equity Research)在2018年9月12日发布,提到了ALNY存在不少有疑问的地方。我对报告中提到的每个问题提出下自己的看法。

FDA的Center for Drug Evaluation and Research (CDER) 9月份发布了一份ALNY的Onpattro NDA的review报告。共485页的review。花街这份研报就是根据这份review提出了APOLLO临床试验中几个有疑问的地方。我大概归纳下,并作出相应的分析:

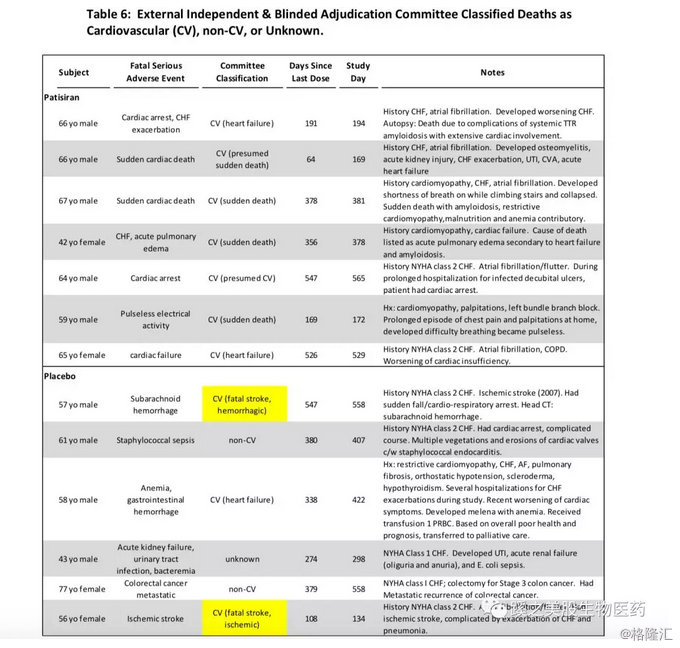

1. 报告指出FDA发现心脏原因死亡在两组间是不平衡的(截图见下)。

意思是在用药组,因为心脏原因死亡的病例数明显高于安慰剂组,字里行间的意思是,使用patisiran后,心脏病原因的死亡增加了,有可能是由于药物的因素。从而说明药物有可能存在心脏毒性。这儿我们先看下CDER的死亡病人数据及当时的医生对死亡原因的判断(数据来自CDER的原文 Page19)。从表格(见下表格)中可以看到因为心血管(CV)死亡的病人在Patisiran组为7例全部,在安慰剂组的其实有3例(3/6),和花街报告中的有所不同。上文我就对此提出过看法。死亡病人,7名(4.7%)在用药组,均为心血管疾病的自然死亡,6名(7.8%)在安慰剂组(3例为心血管疾病自然死亡,2例非心血管,1例原因不详),这3例占到安慰剂组的3.9%,所有的死亡,被认为与用药无关。这样看来,心血管原因死亡在两组中相差不大。

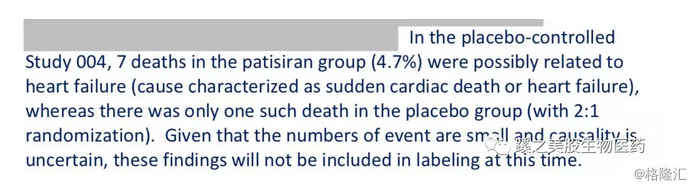

而且在CDER pg6页中提到,考虑到病例数量有限,这些死亡的原因不放入药物的说明书中去(见下截图)。其实从上图表中可以看到,这些死亡病人,大部分都有心衰病史(Cardiac Heart Failure CHF),在本文的第二部分第二点中,我已列出数据,死亡病人,7名(4.7%)在用药组,均为心血管疾病的自然死亡,6名(7.8%)在安慰剂组(3例为心血管疾病自然死亡,2例非心血管,1例原因不详),这3例占到安慰剂组的3.9%,所有的死亡认为与用药无关。这样看来,心血管原因死亡在两组中相差其实并不大。

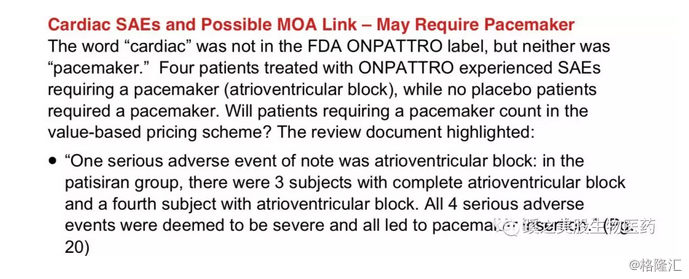

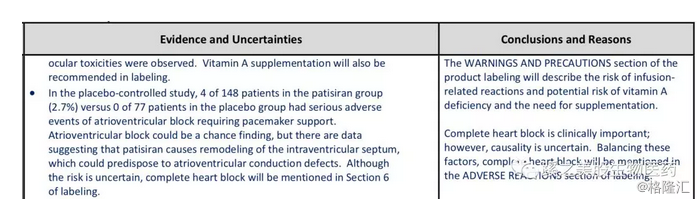

2. 报告指出心脏的SAE中包括的心室完全传导阻滞,可能和药物的机制有关(截图见下)。

以上报告中提到的心脏完全传到阻滞,其实,在淀粉样变心脏病变的患者中,当淀粉样蛋白在心脏中大量沉积时,很多病人就会出现心脏传导阻滞,并放入心脏起搏器,下图是APOLLO临床试验的数据,可以看到,不管病人是不是属于心脏病变的患者,基本都有放置起搏器的病人,而且比例还不少,在非心脏病变患者中有18.2%,在混合型患者中,有17.5%。

我们再看下CDER对此的看法吧(见下截图,来自CDER),同样在Pg6中,可以看到,FDA认为完全心脏传导阻滞在临床上比较重要,但是,是不是具有相关性,不能确认,考虑到这些因素,完全传导阻滞这一情况会被写入说明书的副反应Adverse Reaction部分中去。因为只有写入了,临床医生看到这个可能性,才会在临床实践中注意这个问题。但这并非说,这是药物相关性。

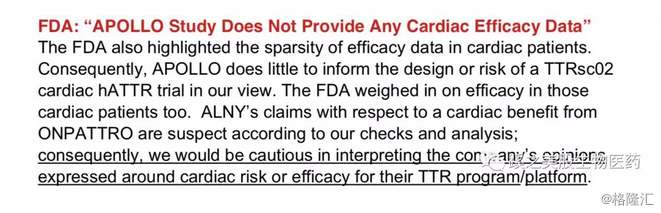

3. 报告指出APOLLO研究不能提供任何心脏有效性的数据(截图见下)。

对于心脏病变患者,此药是否有效,先从临床试验说起,在APOLLO入组病人时,合并心脏病变的病人的心脏情况不是非常差,也就是说比辉瑞的Tafamidis入组的心脏病变的患者要轻,作为Patisiran能否被批准用于心脏病变的数据可能不够,但有没有对心脏病理的好转起到作用,这是毋庸置疑的。在文章的第一部分对心脏病变病人的subpopulation的分析就可以看出:Patisiran使用18个月后,明显降低了左心室壁厚度、global longitudinal strain、NT- proBNP和心脏副作用。GLS(global longitudinal strain)和BNP(NT- proBNP)则是影响预后的独立影响因素。提示Patisiran能停止或者逆转hATTR的心脏病变。像NT-proBNP在未有心脏病变的患者中用药后也下降明显,说明这类病人的心脏已发生或将发生病变,在药物的作用下出现了逆转或者停止,这些数据为之后ALNY要开展扩展临床数据打下基础。

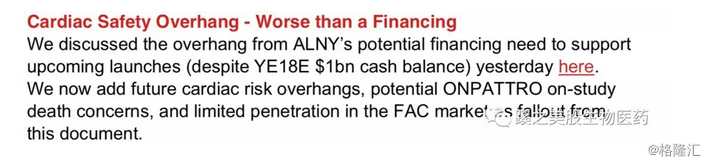

4. 财务上现金不够,这个是每个商业化后的公司被攻击的地方(截图见下)。

公司2018年2季度研发费用为$126M,行政管理费用为$74M,这两项合计$200M,公司的2018年财务指引,至2018年底,现金为$1.0B左右。采用Non-GAAP,R&D费用在 $420M - $460M之间,SG&A费用在$280M - $320M之间,合计费用在$700M - $780M之间。目前的现金能用至2020年中后。虽然研发等费用,还有新药商业化上需要较大的资金,但这看来也并非是非常严重的问题,最差就是二级市场发行股票,再做下稀释。更何况,在商业化顺利后,也可以考虑非稀释的融资。

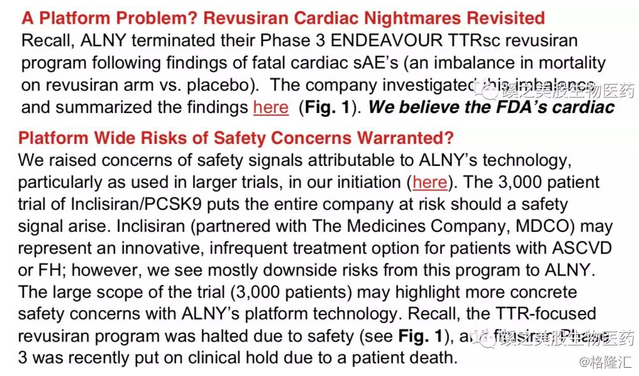

5. 安全性是平台技术问题吗?之前被停掉的Revusiran也是由于心脏副反应太多,还有就是和The Medicines Company, MDCO 合作的Inclisiran,这么多病例数参加临床试验,是否会让整个公司暴露在安全性的风险上呢?(截图见下)

这个问题角度很惊悚,加入平台技术安全性有问题,那么整个公司的所有价值都会打上折扣了。

先看下公司血友病指征Fitusiran药物临床试验死亡病例吧,此管线在2017年9月报道有患者出现过死亡,因此暂停了一段时间,看了此患者的死亡事件后发现,其实是由于药物效果比较好,导致了脑静脉窦血栓而死亡,并且医生在治疗此患者时,有判断失误的情况。因为患者在出现严重头痛等症状时,医生首先判断是患者凝血功能差导致颅内出血,因此继续给予输注VIII因子,CT读片报告是蛛网膜下腔出血,所以后续治疗继续输注VIII凝血因子。但是,在患者死亡后,专门请3名独立的神经放射科医生读片,最终诊断是脑静脉窦血栓,而非蛛网膜下腔出血。那么这个病例实际上在诊断上是出现问题的,本来需要用抗凝血药物,但实际上用了凝血因子VIII,最终导致病人死亡。因此在暂停了临床试验后,FDA在2017年11月份重新允许开始临床试验。因此,这个死亡病人应该是药物效果不错的表现,后期可以经过包括剂量等风险控制调整后,进行控制。而且这些患者中没有出现严重的心脏相关的副反应。

还有就是管线Inclisiran(PCSK9靶点 siRNA),Indicators为高胆固醇血症、ASCVD和家族遗传性高胆固醇血症(HeFH,HoFH)。产品已授权给了Medicines Company(NASDAQ: MDCO)。在2018年10月1日,the Independent Data Monitoring Committee (IDMC)继续第四次完成了对Inclisiran III期临床试验的安全性审核,共3660名患者进行药物安全性unblinded审核,III期临床试验中已有648名患者已接受了3次皮下注射剂量(即起码有1年3个月以上的随访期了),包括之前的I-II期临床试验,最长患者观察时间已有5年了,IDMC推荐公司的临床3期试验继续进行,这说明药物的安全性到目前为止都是不错的。没见什么实质性安全问题。

以上均说明,ALNY技术平台上没有出现报告中说的心脏安全性的问题,而且PCSK9靶点的药物,指征为高胆固醇血症患者,这是个常见病,未来会有更多安全性数据出来。

同时,提一下辉瑞的Tafamidis在针对心脏病变的患者效果不错,但也并非非常的好,而且,没有剂量依赖反应,也就是他的20mg剂量和80mg剂量在效果上没有差别。Patisiran 在多发神经病变上的效果明显优于Tafamidis,Tafamidis至今也尚未在美国FDA被批准用于多发神经病变。个人认为,机制上,敲除TTR蛋白,明显比稳定TTR结构更加有优势,期待未来更多的数据支持。

ALNY会在2019年开展ALN-TTRsc02 三期临床试验,临床试验包括ATTR野生型患者,同时ALNY也考虑与Tafamidis进行头对头研究,这将会非常期待。

综上所述,我认为ALNY虽然在近期出现各种质疑,但公司的平台技术是成熟的,安全性也非常不错,之后的2-3年催化剂非常多,没有出现影响公司价值的事件,仍然维持6个月$152/股的目标价。主要的风险包括:1. Onpattro的市场化进展;2. 管线进展不顺利,延迟,或者出现安全性问题;3. 竞争者出现非常不错的数据;4. 财务上股权稀释。