下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月10日,昂利康发布了首次公开发行股票招股说明书。招股书显示,公司拟发行股份数量不超过2250万股,每股发行价格23.07元,预计募集资金总额5.19亿元。

作者 | YiDan

来源 | IPO那点事

数据支持 | 勾股数据

昨晚,创业板有史以来最大的一笔IPO迈瑞医疗终于揭开神秘面纱,募资59.3亿元,创下创业板最大规模IPO,也是今年以来募资总额仅次于工业富联的单笔IPO。

被掩盖在迈瑞医疗光芒之下,9月21日证监会核准了深交所中小板公司浙江昂利康制药股份有限公司的IPO批文,发行价每股23.07元,融资总额不超过6亿元。对于动辄就融资几十亿的迈瑞医疗来说,昂利康的规模并不算太大,是否也有足够亮眼的投资价值呢?

一、浙药系的昂利康

昂利康主要从事化学原料药及制剂的研发、生产和销售。据昂利康介绍,公司拥有完整的头孢类抗生素产业链体系,已形成医药中间体-头孢类原料药-头孢类制剂一体化的业务模式。除此以外,昂利康制药的产品还包括青霉素类抗生素、抗高血压药、多潘立酮片等消化药、空心胶囊等。

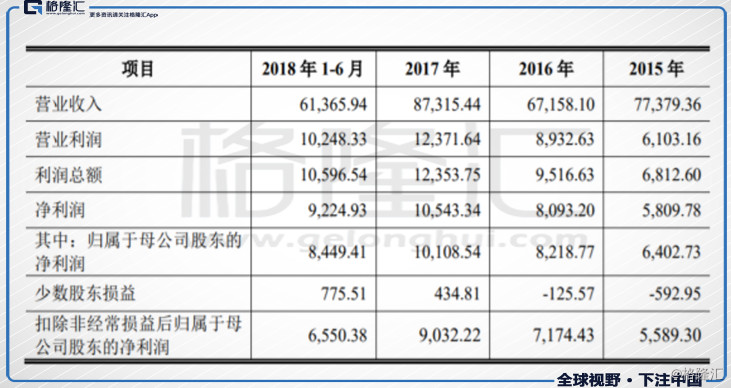

数据显示,2015-2017年,公司营收分别为7.74亿、6.72亿、8.73亿元(人民币,单位下同),归母净利润连年上升,从6402.73万、8218.77万元至2017年突破亿元大关。2018年上半年,公司营收达到6.14亿元,接近2016年全年营收。

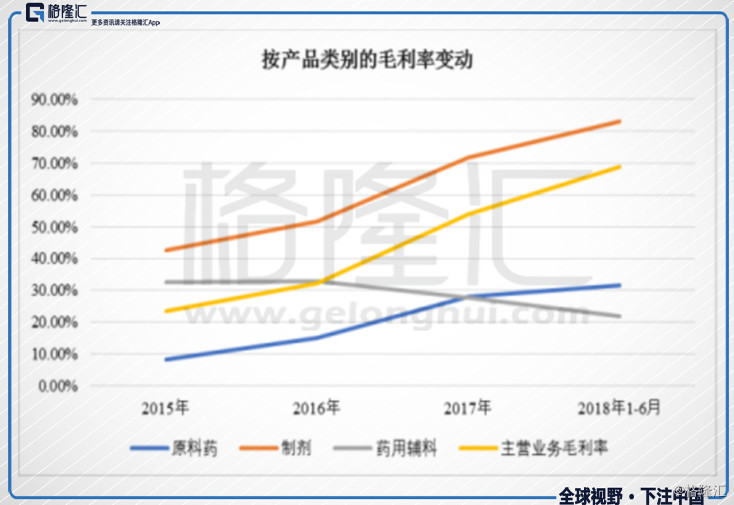

据招股书内容,公司2015年-2017年主营业务毛利率分别为23.55%、32.11%、53.84%,而到了2018年上半年,主营业务毛利率已高达68.72%。

不过,昂利康的原料药部分的增速正在放缓,制剂等其他品类的销售金额正在上升。这一定程度上来源于国家发布“限抗令”对公司的冲击。

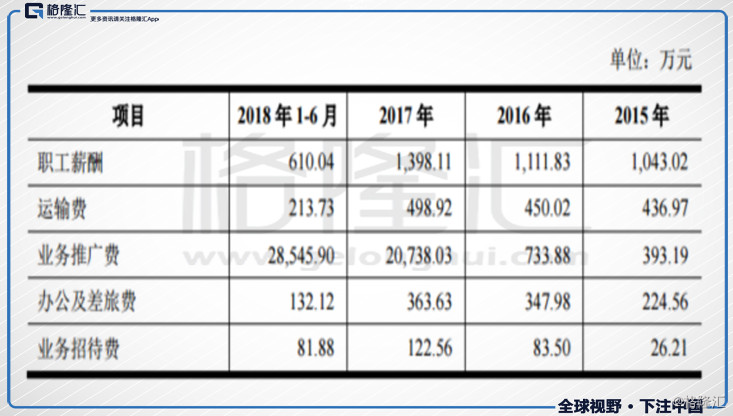

然而,昂利康自申请上市起便深陷销售费用疑云。2015年、2016年,公司销售费用分别为2195.39万元、2793.03万元,2017年及2018年1-6月,公司销售费用为2.32亿元及2.96亿元,较前两年飙升。其中,业务推广费尤为夸张,2017年、2018上半年分别为2.07亿元、2.85亿元,占销售费用的大部分。要知道,2018上半年录得主营收入6.14亿,昂利康就拿出了近一半进行业务推广,可谓是财大气粗。昂利康方面指主要原因系两票制推行导致业务推广费增加所致。

通过交叉比对,昂利康的产品与A股公司华北制药重合度较高,但如今在业内严格的“限抗令”政策调整下,华北制药已经开始有意识的收缩抗生素的业务规模,开拓其他品类谋求转型。昂利康研发开支2015、2016、2017年分别为4062.55万、4,683.59万、4,096.53万元,近年来不见增长,上市后的持续发展能力还要让公司用实际行动来证明。

二、前身脱胎浙江医药

许多人或许不知道,这个规模并不算太大的药企,却是由老牌国企浙江医药改制而来。前身是“浙江昂利康制药厂”,已故的原浙江医药股份公司董事长金彪曾担任厂长。

据昂利康招股书披露,2003年至2004年间,浙江医药共计两次转让所持昂利康80%股权,第一大股东变更为新昌县君泰化工有限公司,后更名为新昌县君泰投资有限公司,目前该企业已注销。经过多次股权转让,曾为浙江医药员工的方南平及其配偶吕慧浩已经成为了昂利康实际意义上的控制人。

根据上市文件,昂利康的控股股东为嵊州君泰。发行前,嵊州君泰合计持有昂利康50.3704%的股份,而方南平及其配偶合计持有嵊州君泰60.3%股权。除通过嵊州君泰间接持有昂利康的股权外,方南平和吕慧浩还分别直接持有昂利康7.8520%和5.1111%的股权。

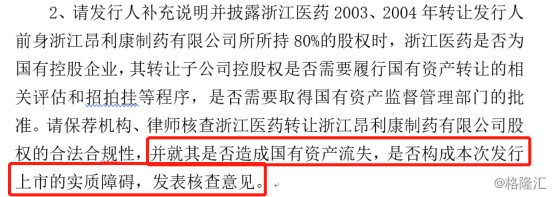

也正因为涉及国企改制重组,昂利康于年初被证监会要求补充说明并披露彼时两次转让股权事件是否涉及国有资产流失,是否构成IPO的实质障碍。

而后昂利康补充称,浙江医药于2003年转让昂利康股权时已不再是国有控股企业,转让价格公允,未造成国有资产流失,而此次发行上市也不属于浙江医药分拆上市,亦未损害浙江医药及其股东利益。

三、曾负面缠身拖累IPO进程

早在2017年6月,东方花旗证券有限公司向浙江证监局递交了昂利康上市辅导工作总结材料,材料显示“昂利康已基本符合首次公开发行股票并上市的基本条件”,彼时的昂利康拟募集资金7.9485亿元用于主营业务开展。然而,用“坎坷”二字来形容昂利康的IPO之路都不为过。

更为惊险的是,在IPO申请前一个月,也就是2017年5月3日,昂利康控股子公司悦新药业一车间发生爆炸导致两名工人死亡。尽管昂利康和相关人员及家属就赔偿情况达成一致并签署了赔偿协议,但在排队期间发生安全事故,仍然对昂利康的IPO产生一定影响。

此外,随着“限抗”政策的出台和不断升级,抗生素市场份额也开始萎缩。2011年,《抗菌药物临床应用管理办法(征求意见稿)》公布,我国抗生素市场结束了持续多年的高速增长,首次出现下滑。2011年底至2016年,我国门诊处方使用抗菌药物比例降低8.5个百分点。昂利康的主要产品即抗生素头孢类和青霉素类抗生素,近年来也随着“限抗令”的逐步升级在公司产品销售比重中逐步下降。

今年5月10日,国家卫健委重磅发文《关于持续做好抗菌药物临床应用管理有关工作的通知》。5月26日晚央视报道:抗生素用药比例,占据了儿童用药总体市场的88%,是应用抗生素最多的群体,更是抗生素滥用管控的重点。对于目前仍然有近四成收入来自于抗生素品类的昂利康来说,并不是一个好消息。这也预示着,随着药价形成机制、医药体制、药品采购招标机制等改革的推行,昂利康的产品存在价格下降的风险,利润被进一步压缩亦对公司未来的盈利能力产生不利影响。

据了解,此次昂利康拟将此次IPO募集资金投资:年产21.7亿片(粒、支、袋)制剂生产基地建设项目;酶法生产900吨/年头孢拉定原料药生产线技术改造项目;研发中心建设项目以及补充流动资金。

医药行业是关系国计民生的重要产业,是培育发展战略性新兴产业的重点领域。昂利康已经走过了坎坷的IPO之路,但真正的开始和挑战,恐怕还在上市之后。