下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:中性

目标价:17.38港元

公司三年来增长稳定,2018年进入高速增长期

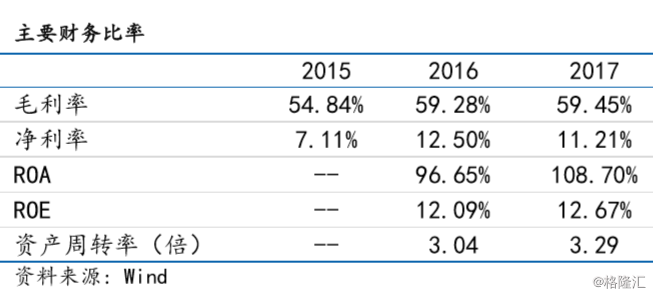

海底捞2015年12月31日止收入57.57亿(元人民币,下同)增长至2017年的106.37.亿元,年复合增长率为35.9%。2018年6月30日止(上半年)的收入为73.43亿元,同比增长54.4%。公司门店数量有2015年12月31日的146家增长至2017年的273家,截至2018年9月3日公司拥有门店数363家,新开设96家餐厅,已签租约门店有162家,公司预计全年新开设180-220家门店。近三年公司同店销售增长维持在14%的水平,翻台率分别为4.0、4.5和5.0;2018年上半年同店销售同比增长6.4%,翻台率为4.9次。

深谙餐饮服务业的创始人致力于提高客户忠实度与留存率

在业内饱受争议“师徒制”成为了海底捞的一把双刃剑,但管理层会通过严格核查来杜绝“吃回扣”现象。公司秉着“以人为本”的服务理念,成为业内研究和效仿的对象。首先,管理层对店长有绝对的信任,且店长的员工也有对客户一定程度的“优惠”权限。其次,公司员工经过各个岗位轮转从而更能从客户角度考虑需求,并且有相应的办法满足客户需求。最后,店长亦能培养自己的“徒弟”,“徒弟”开店也能为店长带来提成收入。如此一来,既能减少员工流失率也能把握更多“回头客”。

盈利预测及估值

公司目前总门店数363家,包括新开设96家和已签租约162家,预计全年新开设180-220家门店,以中位数200家新开门店新开门店预测,由于上半年开店需到下半年才会看到盈利效果,我们保守预计,今年收入增速64%,利润增速50%。公司以上限价17.8港元发行,对应2017年市盈率70倍。我们预计公司未来三年收入及利润将保持稳定增长,但投资新业务将使得经营活动现金流承压,不断的门店扩张意味着资本开支继续增加。因此,我们认为公司2018和2019年的市盈率为35和28倍。根据DCF模型,我们预测未来6-12个月股价为17.38HKD,给予“中性”评级。