下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

汇付天下是国内领先了独立第三方支付公司。公司创立于2006年6月,成立之初主要从事互联网支付业务,目前已发展成为覆盖互联网支付、移动支付、POS支付、跨境支付、基金销售支付的综合支付服务商,在航空票务、互联网金融等垂直行业及小微商户的支付解决方案上处于市场领先地位。

第三方支付行业保持高速增长,支付场景拓展,用户数量提升。市场集中度较高,尤其是移动支付呈现双寡头垄断,独立第三方支付公司深耕B端服务,在行业选择上,市场空间大、集中度低的行业最为合适,另外要及时抓住新兴行业的发展机遇,顺势而为,掌握先发优势。

商业模式:B端的支付解决方案提供商。主营业务是支付服务,大致可分为POS、互联网支付、移动POS、移动支付和跨境支付。目前移动POS业务贡献了主要收入来源,主要是为小微商户提供综合化的收款解决方案。在支付服务的基础上拓展金融科技及数据驱动的增值服务,并将以上各类服务进行组合形成不同垂直行业的解决方案,包括小微商户的移动POS、垂直行业定制化解决方案和跨境电商支付解决方案。

竞争优势:

(1)庞大的客户基数和多元化的获客方式,服务740万小微商户和6500家垂直行业公司,建设ISO服务网络,自营、代理和战略合作向结合、

(2)支付牌照的稀缺性,是国内能提供POS服务、互联网支付、移动POS服务、移动支付和跨境支付的16家第三方支付公司之一,更是少数能提供行业综合解决方案的支付公司。

(3)公司管理团队在支付行业经验丰富,技术开发能力和运营能力强。

公司看点:

(1)内生式发展的成长空间。扩大小微商户客户数量,向低线城市渗透;拓展更多的垂直行业客户,如新零售、物流、医美、教育等行业;通过与海外收单公司合作,去更多国家和地区拓展出境旅游及海外教育的跨境支付市场。

(2)行业格局变化。行业集中度提升,只有少数产生规模效应的支付公司才能盈利,合规经营的价值凸显;把握外延式并购机会,在行业整合阶段可积极寻找有资源互补以及业务协同的公司进行并购,尤其是具备客户运营能力及客户资源的公司,提升综合竞争能力。

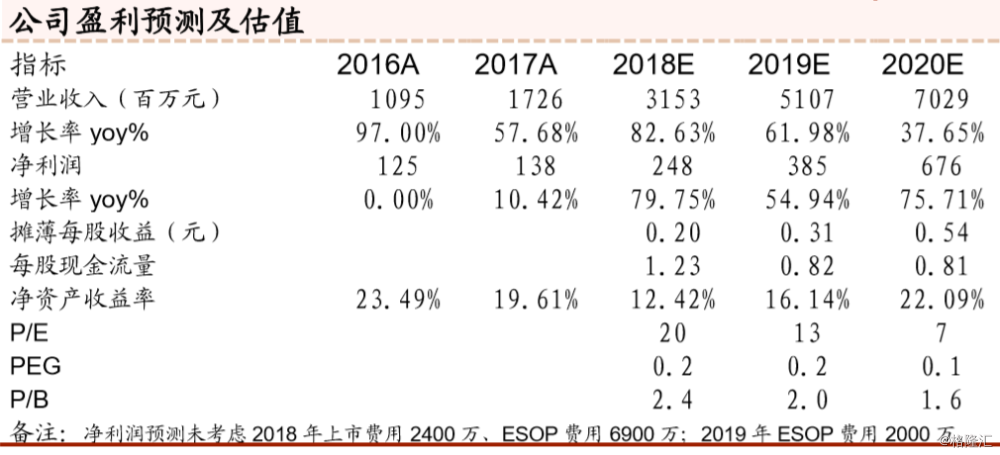

投资建议:预计2018/2019/2020年归母净利润为2.48/3.85/6.76亿元,同比增速分别为80%/55%/76%,摊薄每股收益分别为0.20/0.31/0.54元,假设汇率1港元对应0.879元人民币,对应0.23/0.35/0.61港元,当前股价4.42港元,对应PE分别为20x/13x/7x,首次覆盖给予“增持”评级。

风险提示:宏观经济下行、所服务行业的支付需求变化、支付行业竞争加剧、支付费率水平持续下降