下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:41.70港元

事件:10月3日,公司发布月度经营数据。

单月同比、环比高增长,9月销售突破630亿。由于去年同期基数较低,今年9月公司实现销售金额630.1亿元,同比大幅增长42.1%,环比大幅增长56.6%,实现销售面积599.1万方,同比增长36.2%,环比增长57.0%,销售均价为10504元/平方米,与上月相比略有回落,但依旧维持在高位。从单月数据来看,自2018年1月公司销售额达640亿元后,公司单月销售额一直稳定在400-500亿元的区间,随着推盘量的增加,9月销售额再次突破600亿元。

累计销售稳健增长,同比增速持续回落。截至9月末,公司实现累计销售金额4480.9亿元,同比增长22.4%,实现累计销售面积4263.7万平方米,同比增长15.6%,累计销售单价10509元每平方米,同比增长5.8%。公司累计销售额稳步增长,同比增速从1月的73.0%回落至8月的19.7%后,由于9月销售高增长,迎来小幅反弹。公司截止到目前已完成全年5500亿元销售目标的82%,截至6月末公司可售未售货值约3500亿,下半年可新推货值或达3700亿,按此推盘节奏,我们预计全年销售额有望达6000亿元。

注重效益和质量,上半年适度补充土储。2018年上半年,公司共拿地68幅,新项目均衡分布于成都、杭州、西安、重庆、无锡、佛山、烟台等一二线及三线城市。新购土地储备建筑面积3086万平方米,平均楼面地价人民币1446元每平方米。

总土储优质丰富,一二线占比高达68%。截至上半年末,公司总土地储备项目为822个,分布在全国228个城市,总土地储备约3.05亿方,相比去年末减少2.2%,土地储备原值为5130亿元,再考虑到公司实际控制的约7285万方以旧改为主的土地储备,公司潜在货值超过4.5万亿。其中一二线城市土地储备原值3464亿元,占比为68%,平均楼面地价为2092元每平方米,三线城市土储原值1666亿元,占比约为32%,平均楼面地价近1196元每平方米。

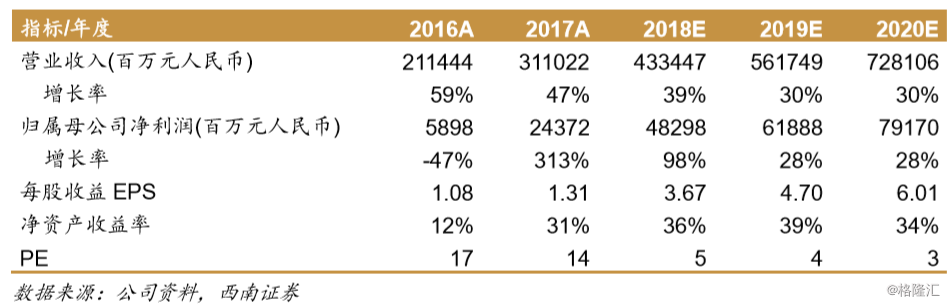

盈利预测与评级:由于未来业绩确定性强,我们预计公司2018-2020年归母净利润的年复合增速为48.1%。考虑到公司货值充裕、业绩快速上量、安全性持续改善,给予公司2018年10倍估值,对应目标价41.70港元,维持“买入”评级。

风险提示:三四线降价销售以及销售回款或不及预期等。