下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:13.36港元

单月权益销售实现高增长,有质量的销售逐步显现。根据公司公告公布的数据,2018年9月公司实现权益销售金额367.4亿元,环比增长17.3%,同比大幅增长41.7%。实现销售面积387.0万平方米,环比增长11.9%,同比大幅增长41.2%,单月权益销售均价为9493.5元/平方米,环比增长4.8%。根据克而瑞公布的数据,今年9月公司全口径销售金额约为469.5亿元,同比小幅下滑1.2%,环比小幅增长7.7%,实现销售面积约500.1万方,同比大幅增长43.9%,环比小幅增长7.9%。从单月数据来看,今年前6个月,公司单月全口径销售额均处于600-800亿元的区间,而7-9月单月销售均稳定在400-500亿元的区间,可见下半年全口径销售增速有所放缓,而权益口径维持在300亿元左右,依旧维持较高的同比增速。

累计销售稳步增长,同比增速有所回落。根据公司公告公布的数据,2018年1-9月实现权益销售金额4155.8亿元,环比增长9.7%,同比大幅增长38.4%;实现权益销售面积4406.0万方,环比增长9.6%,同比大幅增长27.8%。累计权益销售均价为9432.1元/平方米,同比增长8.3%。而根据克而瑞公布的数据,截至9月末,公司实现全口径累计销售金额5520.5亿元,同比增长28.9%,实现累计销售面积5874万平方米,同比大幅增长90.7%。公司累计销售额稳步增长,与上半年相比,同比增速有所回落。

保持低成本拿地方针,拿地力度有所减弱。据公告,今年8月公司新增土储建筑面积370万方,新增土地权益地价为66亿元,同比下跌72.9%,环比下跌82.5%,拿地明显偏谨慎。2018年1-8月公司共计拿地8335万方,总代价约1878亿元,新增土地累计楼面价为2253元/平方米,同比下降34%。今年首8个月,若按面积计算,公司所获土地位于一二线和三四线城市的占比分别为21%和79%,若按金额计算,占比分别为39%和61%。新增土地的主要获取省份为广东(16%)、湖南(12%)、河南(9%)、山东(6%)、浙江(6%)等。

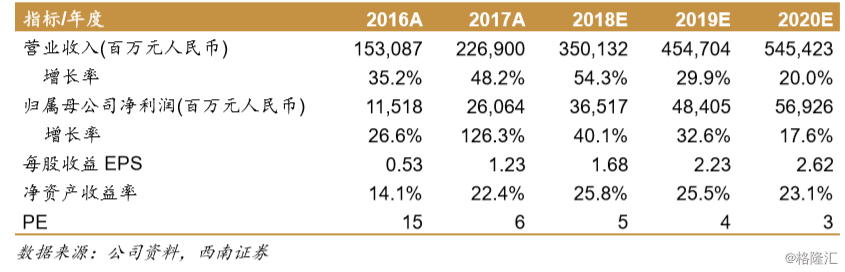

盈利预测与评级:预计公司2018-2020年EPS分别为1.68、2.23和2.62元,当前股价对应的动态市盈率分别为5、4和3倍,考虑到公司周转速度或降低,我们给予2018年7倍估值,对应目标价13.36港元,维持“买入”评级。

风险提示:三四线销售价格或低于预期、去杠杆压力持续加大。