下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:阿贵

来源:阿贵龙门客栈(ID:agui2002)

近日谈到,人无远虑,必有近忧。然而近忧何以化解,何以解忧?我们欲解近忧,还真的必须从远虑中去思考。

我不希望篇分析成为“找理由”式的分析,而是多空同时分析评估的理性认识。

空,我们今天就从空方说起。

如果对比历史的惨烈,2005年或者2008年,但凡经历过的投资者,不需要我来讲,都可以不需要数据说话的情况下得出结论。当然,人们更关心的是现在,那么现在下跌的情况又是如何了呢,我们必须严肃认真、量化对比中回答这个问题。

空头的时间与空间

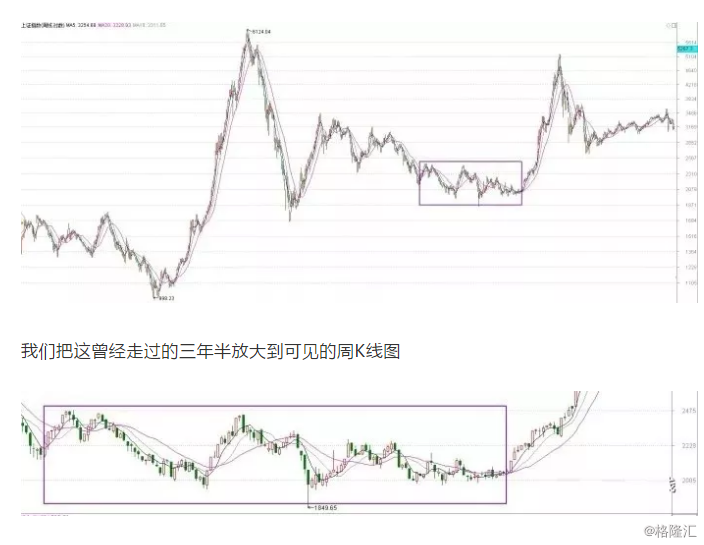

时间方面,可比的主要时间段有两个,一是2001-2005,4个完整年,想想,不错,不算长嘛。二是2007-2014年,7个完整年。现在呢,2015年6月到2018年8月,3年零2个月。真不算特别长,但是也不短呀,这日子过得也真快。如果,如果参照07-14年7年周期,现在才走到2011年底,指数上当时走到了2100,虽然之后指数下没有再怎么下行多大空间了,然而时间,还有整整三年半呀。我们仍然假设,如果这一轮熊市真正的在时间周期上还运行三年半,指数上下跌不大,但是个股仍在分化中五花八门,总体来讲一定是负面伤感情绪为主的。

2000-2500点,设一个中轴,上下波动不过10%左右的漫长3年。

在时间方面,可以肯定,01-05年的4年制,07-14年的7年制,都一定不会是当下正在进行的这一个市场最后运行出来的周期,它一定不同。我们唯一从中可以得到的启发是,熊市的总周期是慢长的。任何人以任何方法宣称可以预测这一熊市周期结束的时间,都是扯淡。

在空间方面,才更加重要,也是接下来我们会更加量化使用数据来展开的内容。

现在市场太大了,并且多个市场相互之间差异化太大,所以,我们在空间方面也可以看到巨大的差异,不得不分开说,至少要结合上证指数和创业板指数来讲。

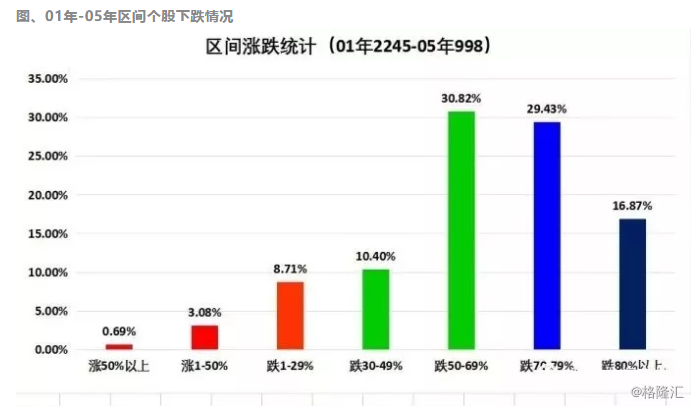

上证指数,如果对比01-05年,2245跌到998,跌幅55%;

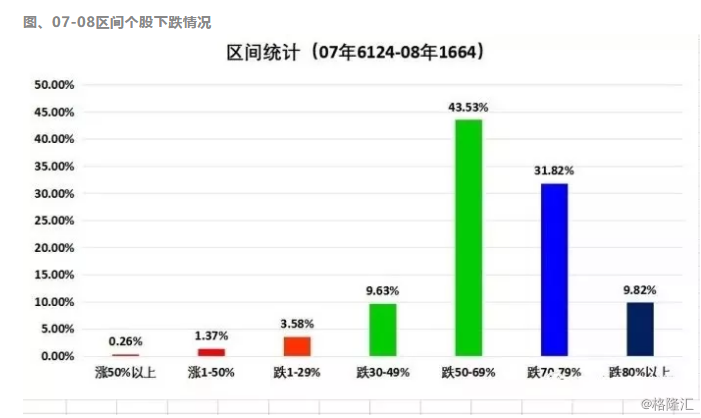

对比07-08年,6124跌到1664,跌幅73%。

当前上证指数,5178跌到2700,跌了48%,似乎都没有达到,如果只是这样看,今天接下去的论述岂不是多余。我们要拔开云雾,探寻真实的真相。

有时候指数的表像掩盖了事实的真相,01-05对于绝大多数个股的下跌惨烈程度是超过07-08年的,很多后来人是无法理解的,07-08指数可是跌了73%呀。

没有关系,数据胜于雄辩,我们这就上数据请你直接对比的。

1、合并计算跌幅大于70%以上个股所占的比例,01-05年占比高达46%,高于07-08年的42%。

2、其中跌幅80%以上的01-05年高达17%,高于07-08年的10%。

很多人都会困惑这是为什么呢?

01-05年2245跌到998,跌幅55%,对比07-08,6124跌到1664,跌幅73%。

为什么指数跌幅大得多的07-08年,在个股的下跌惨烈程度上低于01-05年?

我非常认真的探究造成这一事实的原因,请注意01-05年统计数据中上涨的比例3.77%,跌幅30%以内的8.71%,对比07-08年上涨的仅1.63%,跌幅30%以内的仅3.58%。

以上这几个小小的数据意义非凡,是原因所在。01-05因为时间跨度4年远远长于07-08的一年周期,4年是真正的跌透的,同时,又有一批股在熊市的超长周期中完成了下跌周期后已经重新上涨了,典型的就是04年的五朵金花行情,即便在杀向998的最后一程中也补跌了,但是,仍然是保有涨幅或区间跌幅较小的,这一部分个股与07-08完全不同,这一部分个股对指数的贡献是向上的,07-08一年杀跌期间,根本没有什么股票形成群体跌透了重新走上涨行情,而是3000点上方非蓝筹杀为主,3000点后是蓝筹加入后一起杀,从而杀得天昏地暗,所以指数上更加惨烈。而个股上,则并没有01-05惨,01-05因为一小部分个股走完下跌周期后的上涨,并且还有相当一部分是权重股,从而大大的抵消了指数的下跌。

这一原因的探索给了我们重要的一个结论:

市场抛弃的个股跌得越加的透,时间的因素发挥了重要的作用。

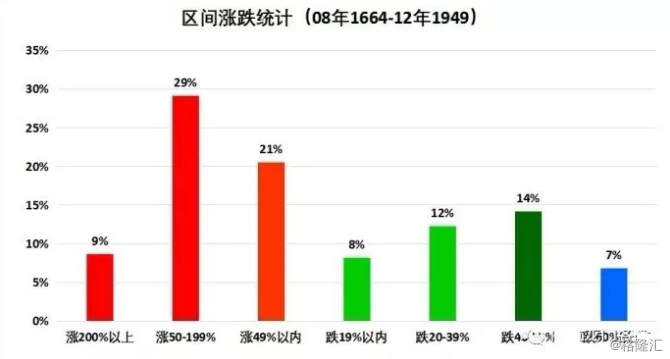

我们根据这一结论,想再找一些数据来验证,比如,我想到08年1664指数够低吧,整整4年后2012年12月的1949可要高20%,但是因为仍是熊市周期中,所以,是不是应该有相当一批股跌得更透了呢?

沿着记忆的索引,我从以前做过的功课中就可以找到相应的数据。即1664-1949区间个股的涨跌情况:

如图所示,指数比原来高300点的2012年,合计有41%的个股继续下跌,并且继续下跌幅度60%以上的竟然达到7%,继续下跌40-59%的达14%,这么惨!请合起你惊讶得合不拢的嘴。

这就是慢长时间的破坏力。这个时候你再去理解前面的为什么01-05年指数跌幅远小于07-08年指数跌幅,个股下跌却要惨烈得多,就好理解了。

所以,熊市要想真正的跌透,时间这个因素更加重要。

在这一逻辑的推理下,你就可以理解为什么那么多,那么多的个股早就已经比2638点的时候跌得娘亲都不认得了,并且,只要熊市周期还在的情况下,就难免会继续这种悲剧。指数随着熊市周期的慢长,会有越来越多的个股在完成了自己的熊市周期后进入上涨结构,虽然比例不大,但是因为方向相反,作用明显,从而抵消一部分指数的下跌,于是指数的跌幅有限的情况下,仍然会掩盖个股可能的悲剧。

在关于当前市场下跌究竟达到了何种程度上,我们有必要继续以数据量化呈现:

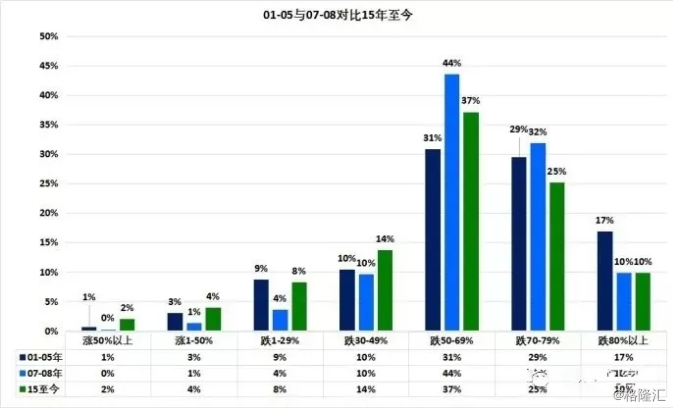

我们前面谈到01-05与07-08的对比,数据显示,个股下跌的灾难度是降了一级了,我们把当前的数据加上去一起,把三组数据一起对比一下,如下图:

1)深蓝色是01-05,天蓝色是07-08,绿色是15年至今。

2)在最惨的跌幅80%以上段,当前已比肩07-08,占10%,01-05的17%的极度深寒,纪录难再破吧。

3)在跌幅同样血腥的70-79%区间,当前的数据是25%,比前两轮低一些,但是,已经不是数量等级的差,是一个等量级中的数值上有所差距。

4)最后,我想请你注意左边的上涨的和跌幅小于30%的几个组,当前的情况与01-05的情况类似,都是因为一部分个股,虽然累计比例不大约13%左右,走完了自己的熊市循环进入了自己的新的上升为主要方向的周期,或者说它们拒绝与大势同流,它们走出了自己独立命运道路。这一类股,我们在后面,还会从另一个重要角度来使用它,就是它们是熊市中最坚强的股票,这些强势的股票在熊市期间的表现与股市的关系。

接下来,我们要再次请出之前给大家分享过的,市场最惨的股票的情况,这是一个重要的观察市场究竟跌成什么样的窗口。

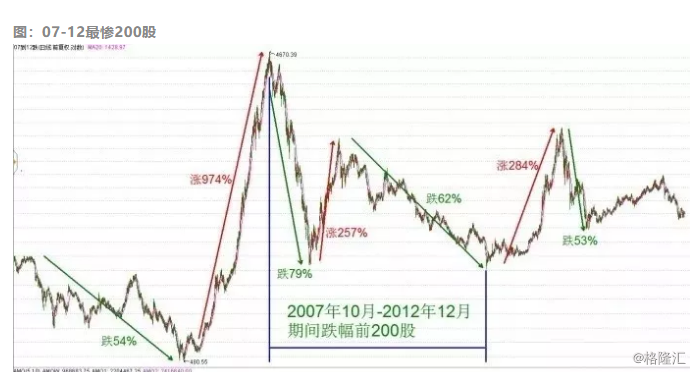

我们选择市场中200只以上区间跌幅最大的股票,数量要大,这样才具有代表性,做成一个指数,研究这一指数的运行情况。

我们决定对比07-12年这一时间周期足够长的情况下,被市场搞得死翘翘的200股,和15年以来被市场搞得命绝的400股。我们之前谈过,因为市场规模的扩大,所以,我们选取股票的数量也增加。

1)这一群体的指数最大跌幅79%。

2)08年和12年底基本相同,这有一些意外,因为前面还谈到熊市会因为时间关系,让一部分股熊上加熊,为什么这两个底基本相同呢。前面我们也有数据显示在后面的12年,有很多的股票价格继续大幅度下跌了,这岂不矛盾了么?做事还是比较认真的俺,于是去认真的分析其原因,我还认真的浏览了一遍这200股,情况主要是这样的:08年那一波它们就够惨的了,你算一算吧,指数跌79%,个股基本都是跌了80%以上,包括一批跌了90%以上的,已经是惨无可惨,之后09年大的反弹,10年横盘,11-12年的再次回落,杀也杀不出新的血了。这在一定程度上说明了一点,最惨的股形成的指数跌80%左右,是非常惨,非常惨的情况了。

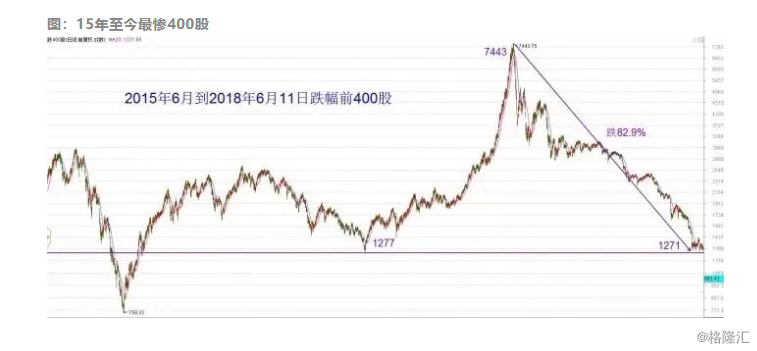

1)你没有看错,这400股的指数跌幅82.9%,是的,比前面的79%还要惨烈。

2)这个时候,我们有必要对这400股的结构稍加一些了解:

(1)行业:地产、机械、影视、出版、批发、中成药、化学制药、汽配、食品、服饰、农业、农药、建材、化工原料、有色、钢、石油、火电、煤炭、互联网、软件、元器件、通信设备、环保、电气设备、文教、广告、家居、航空、医疗保健、家电、造纸等。

有的是前一轮超牛市中明星,如此跌幅尚可理解,如互联网、影视、软件、元器件等,但是有的是非常非常传统的,甚至说,更多的是广泛分布中各行各业之中。这充分说明这400股的构成具有广泛代表性,不是个案。

(2)市值,200亿以上的仅9只,100亿以上的累计也只有33只。当然了,跌了80%还有这样的市值,已是奇迹了。总市值20亿以内的已经达58只,累计30亿以内(即含20亿以内)的更是高达166只,累计50亿内的280只。

为什么我特别把总市值这一项列出来,我是希望你明了一件事,总市值30亿以内的达166只,A股不是媒体与各路V眼中的大垃圾场!你知道现在的上市隐形标准大概是净利润8000万吗?今天这个话题不展开。只说一个基本的结论,A股当然有不少垃圾公司,但是,A股不是大垃圾场,请认认真真的审视一下你自己有直接或间接关系的亲戚、朋友、同学、同事等关系圈中,在上市公司工作的有多少,是不是很小的比例,能在上市公司归入大小非的股东,更是凤毛麟角。

(3)最后我还要说一下这400股的最新股价分布情况:2元以内7只,3元以内(含2元以内的,下同)50只,4元以内的125只,5元以内的达185只,接近一半了。10元内高达336只了。

为什么要列这一数据呢?因为这也是一个角度,2012年12月股价低于5元的594只,现在有795只。这个数据不深入再展开,你自己可以从这个角度去再好好琢磨对比一下吧。

我们要立即转向市场最强最悍,在惨淡的熊市中被众星捧月的股票。

我们也主要对比07-12年的数据与15年到现在的数据。

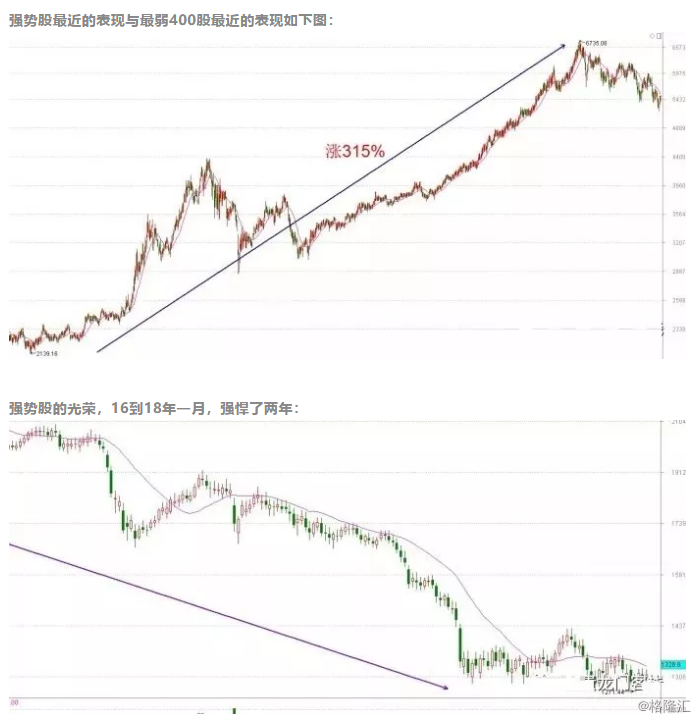

1、我们先看07-12最强最彪的200股的情况,如下图

1)到10年创了新高的这一批股票,在新高后超级横盘,11年到14年,达4年。期间有一次最大的跌幅29%。

2)这一批坚强的股票在之后的超级牛市也表现平淡。这就是典型的熊市风光过,即便再大的牛市,也真的难以再怎么闪光了。这是很重要的一件事。你要记住。你是否还记得在去年底我反复多次强调的,50的荣光,大白马的辉煌,那属于别人,不要用你的痛苦去置换别人的幸福。

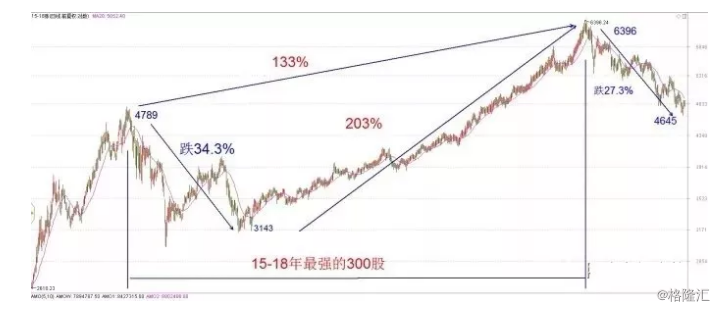

2、接下来是15年到现在最强最彪的300股,如下图

1)对比07-12年突破创新高的幅度要低一些,这一波是133%,07-12是175%。

2)07年后因为08年超级暴跌,这一强势股当时的指数跌幅达60%,从暴跌后极低的位置重新出发,所以后面累计的涨幅巨大达452%,而15年虽然股灾也够狠,但是毕竟我们分析的这个强悍股指数只跌了34.3%。在较高的位置继续前面上涨的路,上涨203%。涨幅虽有别,但是性质一样,都突破了前面牛市的重大高点,期间走得非常的独立强悍。

3)更有价值的数据是见到高点后,终于下跌,到目前为止下跌27.3%,对比前一组数据四年期间最大跌幅29%,也就是意味着这些超级强势股的指数跌幅恐怕不大了。

这个超强股指数,目前看是运行在下降通道着,趋势分析上讲,没有突破通道前压力是非常大的。我们也不能因为一组历史数据的对照就认为前一轮最大的跌幅29%就一定是当前这一指数将来最大的跌幅。

我们把这07-12年最强200股指数4年高位横盘放大来再看一下:

也许对于超级强势股的横盘能力,就有了更进一步的认识。

在这超级横盘期间,两个相对的低点,左边蓝色箭头就是跌了29%那一次,是大盘2011年跌了几乎一年,12月上证跌到2100点附近的时候,右边蓝色箭头指向的那一个低点就是又历时一年后杀跌2000点见到1949点那一次。不要忘记,这个时间2012年12月3日就是之后数年几乎绝大多数板块与个股的底。因为之后2013年创业板就开始了独立上涨的征程,中小板随后有所跟随,14年底,证券爆发点燃全面的牛市。

注意,我们要换一个新的重要角度了。

如果说前面的分析主要基于历史与现实的比较,主要从涨跌的一些百分比来分析,属于相对值分析,那么,我们需要一个属于“绝对值分析”,什么呢?估值。主要是PE和PB。其实这两个指标在多数时候具有同步性,所以,我们选择其中一个就基本反映实际情况了。因为本文已属长文,就不同时展示PE和PB,选择PE为主。

我们全面的看看上证,深证、创业板、中小板和B股。

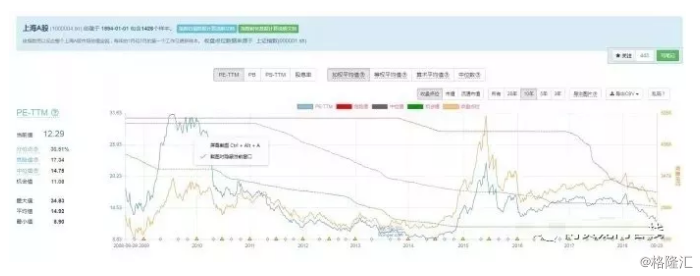

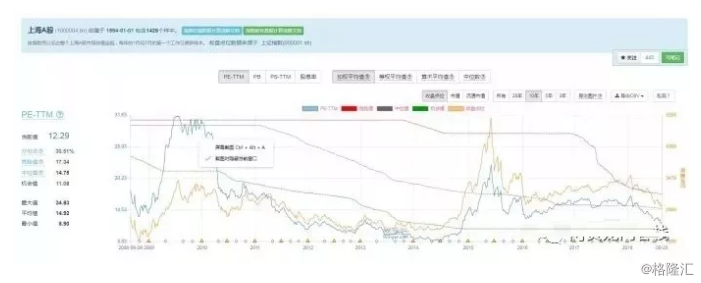

1、上证估值

1) 上证12-14年底部区间PE是8.9-12.61,现在是12.29。单从这个估值看,虽然进入了底部区间,但是在底部区间偏高的位置。

2) 这是为什么呢?分析认为是17年“慢牛”行情中受益个股相当一部分都来自上证A股,其估值提升,加上其权重巨大,从而推高了整个市场的估值。下面对比受上述因素影响小的深证,可以佐证。

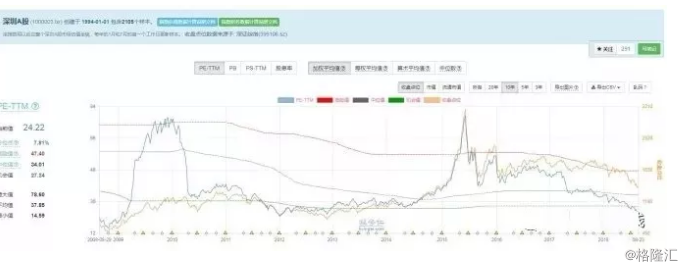

2、深证估值

1)深证12-14年底部区间21.84-31.79,现在PE24.22,属于底部区间内的低位。

2)强调皆重复,受到慢牛影响较小的深证指数也更加真实地反映了整个市场真实情况,更具参考价值。

3)回顾历史,15年达到了PE76。

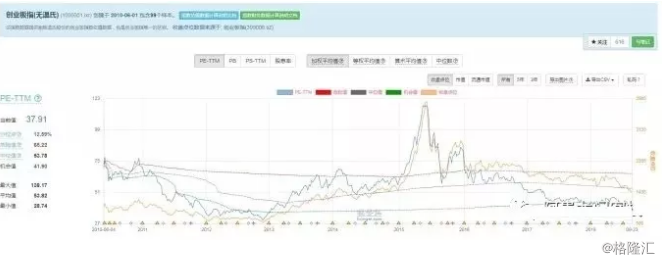

3、创业板估值

1)创业板的底部区间时间较短,主要集中在2012年,PE28-37,现在37。刚刚碰到底部区间的上边。这也是目前市场认为创业板仍然估值有待回落的依据。

2)从创业板指数看,最低的时候仅仅585,现在1450,高一倍多呢,所以,估值方面还可能处于偏高一些的位置,应该也是事实。

3)回顾15年癫狂的PE155,人心呀,什么是尽头!

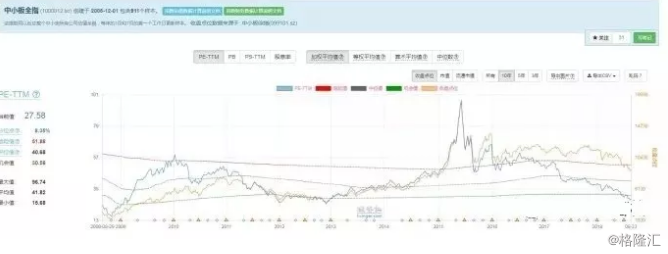

4、中小板估值

1)中小板的12-14年,考虑到13年后随着创业板行情已经有所抬升,所以,我们仅选择更加属于底部区间的2012年,PE25.08-30.63,现在27.58,早已处于底部区间。

2)回顾历史,07年巅峰的PE71,被15年疯狂的PE97超越,难免唏嘘。

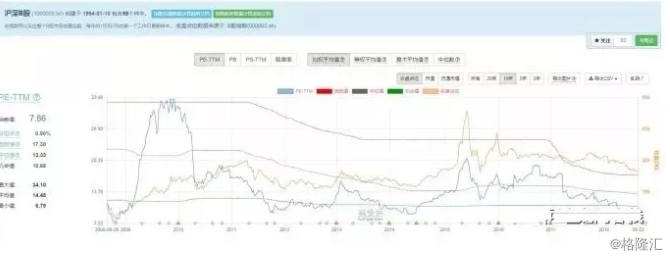

5、B股估值

1)在B股的估值中,我们对比12-14年底部期间的估值PE9.09-12.2,这里都还去掉了13年初因为阶段性行情形成的估值小高峰15.99,现在是PE7.86,是的,被杀跌到低于12-14年的估值。而这一杀跌主要就是5月后的下跌形成的。

2)B股本是向外资开放的主阵地,一向享有中国股市价值投资之地的美名。

3)B股本是一个很小众的板块,但是,我们之所以选择把它列入今天的报告,恰因为它的小众、独立性,所以它受到额外因素的影响小,特别是我们大家知道的16-17年GJD引领下的慢牛行情,对B股的影响就非常小,因为也不可能有GJD资金的任何入介入的嘛,所以,我们分析可以判断B股是更加市场化的地方。

4)回顾历史,最最高的估值在07年出现,其实也不过PE35,而15年最高点也仅PE20,对比上述几个指数中曾有过的疯狂150等,是不是可以感受到B股是价值投资之地,唯PE、PB独尊,绝非浪得虚名。

最后,还有一些可供独立思考的角度与观点供商榷:

1、关于上证指数还可能有多大的下跌空间,说复杂也复杂,千头万绪,无数的因素,其实有一个简单的角度,别的方面分歧可能非常巨大,但是基于2010-2014年形成的超长期底部2000的基础上,有一定的抬高,这几乎是必然的。

也就是上证的极限下跌空间是2700-2000=700点。这事如此简单而清晰,但是,却少有人直白地说出来。可能是市场的伤害让人们真的有点儿无法面对,一个只属于假设的2000点,想一想都痛得无法呼吸,忧虑得无法排解。

我们前面谈过,上证以2700为基础,极限跌到2000点,下跌幅度为25%,事实上这是几无可能的事。指数可能在2000-2700之间的任何一个位置定格成为未来的最低点。

如果是指数化投资上证指数(目前没有绝对可以对应的交易品种),极限的下跌幅度是25%。就算承受这25%的下跌,以现在2700为基数,难道真的不可以设想一下以后的5000点、疯狂加一点儿想象力10000点,对应涨幅185%,370%,这里假设的是指数,个股显然要放大一些倍数。

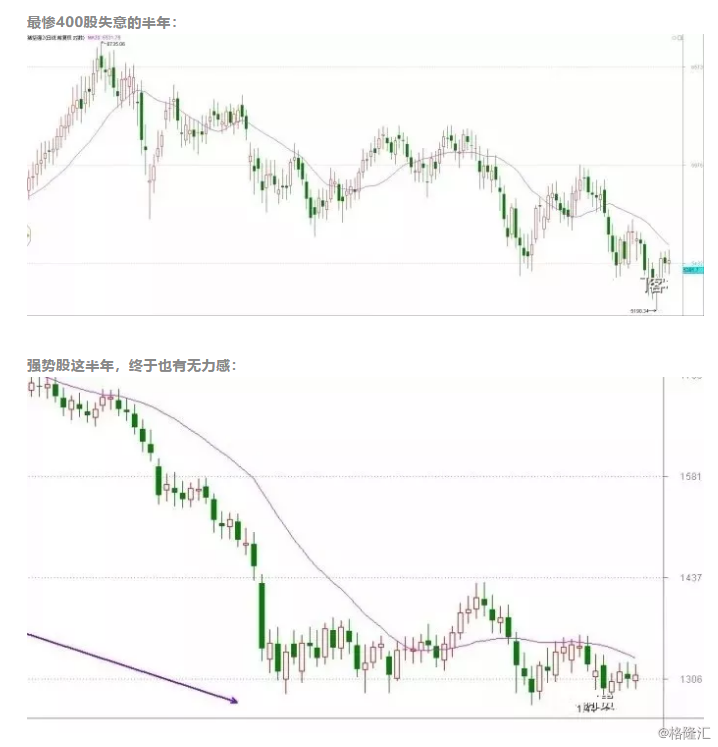

2、我们把突破15高点后还有一定涨幅的160多只股票做了一个独立的指数,类似于最强400股,只是更坚强一些。我们提出的问题是,为什么在强势股们最后也倒下的时候,最弱的400股反而长时间横盘?特别是最近两个月。分解说明如下:

最惨400股前面几个月当然是够惨了,但是最近两个月反而横盘了,这同样的时期,猪坚强中陆续加入补跌的却不少,并形成指数的下行趋势。对比之下,是不是最惨的这一指数反而更强一些在这段时间。

说明什么?

说明前面实在是跌得太狠了,或者说透也有跌透的时候。该指数长时间横盘,说明综合来看已经跌透的概率较大。

总 结

其实很多人只是在现实的持续了半年左右的这一轮下跌中受到了伤害,从而也就容易追随各路的声音,声讨中国股市。

关于中国股市的特质,我是有过多年的深入研究与思考,中国股市的安全性恰恰是极高的。并且,很多安全性恰恰是很多人反复声讨的,比如退市制度。中国难道没有退市制度吗?当然有的。只是中国的股市运行中,把这一对投资者伤害最大、最彻底、最狠毒的退市发生率降到了非常非常低的程度,才减少了多少家庭财富的灰飞烟灭。安全性也包括涨跌停制度,上市审核制度中对经济指标严苛要求等,虽然失去了互联网新经济的一些公司,但是,却防止了更大数量的可能让投资者血本无归的公司上市。

在A股能上市的依然会长期是在中国经济某一细分领域能排得上名次,前面几名的公司。而这也同样是利于中国股市投资安全性的。

市场太大,太复杂,影响的因素万千种,如果我们从某一些个股,某一些行业的角度去探究,希望以此基本把握整个市场是几乎不可能的,所以,我们对于整个市场的分析上,将几乎所有的个股作为对象,根据分析的需要来进行时间周期的选择,研究对象分类的选择,通过对比研究寻找可能的支撑点。虽然股市不可能完全的重复过去,但是仍然在很多方面主要依靠真实发生过的历史事实来探寻未来可能的方向与尺度。

曾经我引用、使用大量的数据,最后的结论主要倾向于空方,认为空方还将有极大的发挥空间。而今天,我们引用、使用的大量数据、图表,结论倾向于空头在很多方面已经充分发挥了自己的能量,甚至创造了一些新的纪录,当然对于不可测的市场,特别是熊市即便进入底部区域的运行的复杂化、多变性、长周期,我们对市场显然必须给予最高的尊重,它完全不以我们的想法为转移,我们始终只能追寻着它的脚步。唯有如此,市场也终将带领我们走出熊市的困境,走向必有的光明未来。