下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

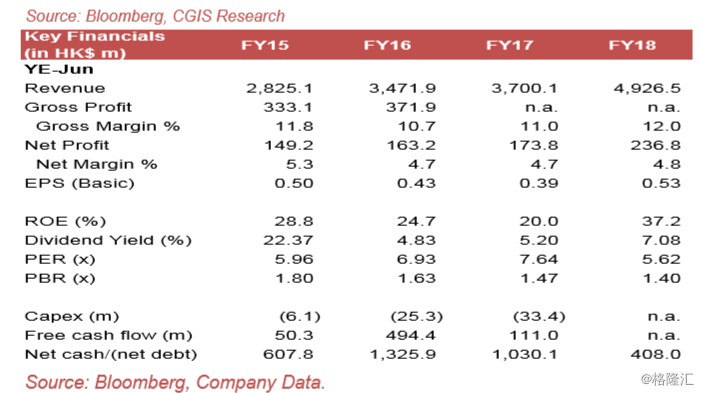

18财年业绩表现:在18财年,公司录得收入49.265亿港元,较17财年的48.296亿港元(经重列)同比增长2.0%。公司于18财年录得净利润2.368亿港元,较17财年的2.254亿港元(经重列)同比增长5.1%。E&M工程服务业务仍然是推动营业额增长的关键动力,在18财年中占总营业额的75%,而17财年则为75.5%(重列)。18财年,机电工程服务业务的销售额同比增长1.3%至36.942亿港元。机电工程服务业务于18财年的净利润为1.733亿港元,较17财年的1.691亿港元同比增长2.5%。在18财年,公司的环境管理服务(EMS)业务录得收入达6,180万港元,较17财年的5,400万港元(经重列)同比增长14.4%。17财年的EMS利润贡献为630万港元,较2017财年的470万港元同比增长34.0%。在18财年,设施服务业务录得收入11.705亿港元,较17财年的11.302亿港元同比增长3.6%。设施服务业务的利润贡献为5,720万港元,较17财年的5,160万港元同比增长10.9%。公司宣布派发末期股息每股0.133港元,包括中期股息0.074港元。18财年的派息总额为每股0.211港元,派息率为50.2%。

业务稳健,增长前景良好。在18财年,公司获得了价值35.46亿港元的新合同。公司目前手头上拥有120亿港元的合同,相当于18财年营业额的2.4倍,这增加了19财年和20财年增长的可见度。在18财年,公司投标了597个E&M工程和环境服务项目,总投标额为229.85亿港元。基于公司过去15-20%的成功率,我们认为在19财年获授的新合约价值将超过30亿港元,这将确保公司在19财年和20财年的增长。在18财年,公司的EMS业务获得了价值6,300万港元的新合同。公司提交了38份EMS合同的投标书,总价值为1.5亿港元。公司EMS业务的规模在目前阶段仍很小,但我们认为该业务未来有良好的增长潜力。该业务的毛利率远高于机电工程服务分部。在18财年,设施服务业务获得了价值6.35亿港元的新合同。

项目数量充裕(公共和私人分部)。香港机电工程服务业的前景乐观,因为(a)香港政府将兴建规模庞大的公共基础设施项目,每年达600亿港元;(b)预计香港政府在10年内投放超过2,000亿港元用于医院发展;(c)每年将建造18,000个私人住宅单位和28,000个公共住房单位;(d)对现有建筑物的楼宇自动化、ELV工程及楼宇维修的需求增加。

强劲的财务状况有助公司维持较高的派息率。收购完成后,截至18财年末,公司手头现金为4.08亿港元,无银行贷款。这种强劲的现金状况应该使公司能够保持较高的股息率。我们认为7.1%的股息率在未来几年内是可持续的。

我们的观点:公司是香港上市的服务提供商,在香港市场没有直接可比的同业。尽管市值相对较小,但公司在香港的业务、合理的估值、强劲的财务状况和良好的股息率可能会吸引投资者注意(特别是在当前的市场环境)。公司的汇兑风险不大,中美之间贸易争端对公司基于服务的商业模式的影响亦不大。公司订单将支持短期内的增长。对于不太关心流通量的投资者而言,我们建议可将股份放在观察名单上。

催化剂:(1)有关于取得新合同的消息;(2)并购活动;(3)股份吸引更多投资者和分析员留意。