下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月3日,辰林教育集团控股有限公司向联交所主板提交上市申请资料,中信建投国际作为独家保荐人。辰林教育此番赴港上市将成为继司法部发布《送审稿》的风暴后,第一只迎风而上进行IPO的教育股。

往事不堪回首,2018年8月10日晚,司法部发布了关于《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,直接导致港股教育股一片绿。部分首当其冲的K12学历教育股经历了巨幅下跌后,至今仍在低位徘徊。

值得注意的是,辰林教育此番上市,并非顶风作案。《送审稿》中最重要的修改为第十二条中,新增了“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”此前规定义务教育阶段学校必须划分为非营利性的学校,而在实际应用中,高中阶段、高等民办教育等基本都会划分为营利性学校。因此,此条规则预计对包含K9业务的已上市公司影响最大,对高等教育集团几乎无实质性的影响。

政策方面,《送审稿》并不会带来后顾之忧,那么公司经营和财务数据方面,我们又该如何解读辰林教育呢?

01

江西省领先民办教育机构,去年营收1.88亿元

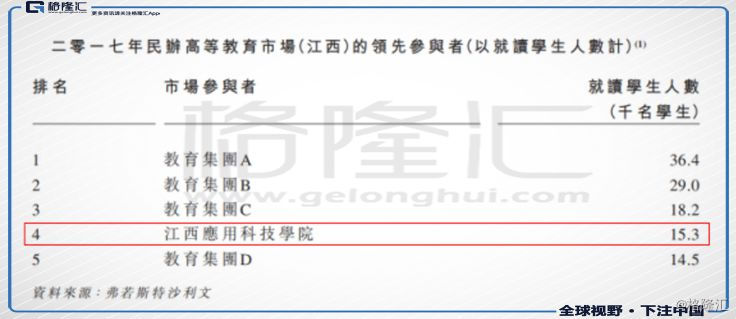

辰林教育是位于中国江西省领先的民办高等教育服务供应商之一,于江西省南昌市营运一间名为江西应用科技学院的民办大学,并于中国提供多元化教育增值服务。据辰林教育的招股书显示,2017年江西应用科技学院的招生人数在江西省排名第四,且江西应用科技学院是江西省合资格提供本科课程的六间民办大学之一。

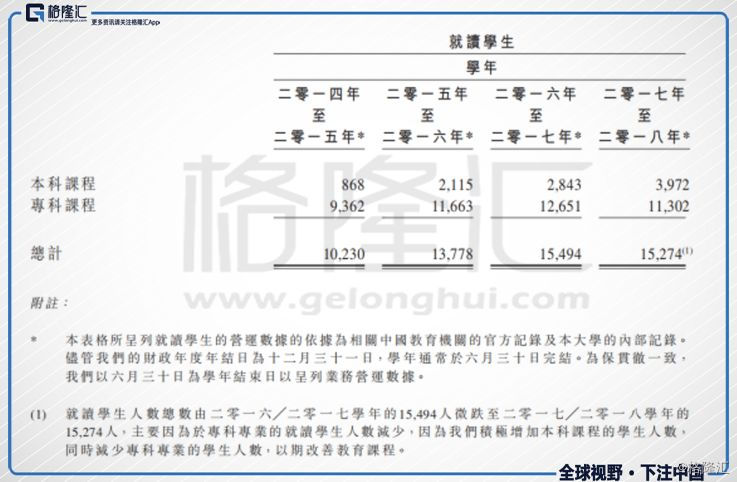

江西应用科技学院在就读学生和教职工数量方面有显著优势,截至2018年6月30日,江西应用科技学院共有就读学生1.53万名,包括3972名本科和1.13万名专科;全职教师650名,兼职教师186名。自2014年以来,其就读学生人数于4年间增长了五成,学生数量增加显著。

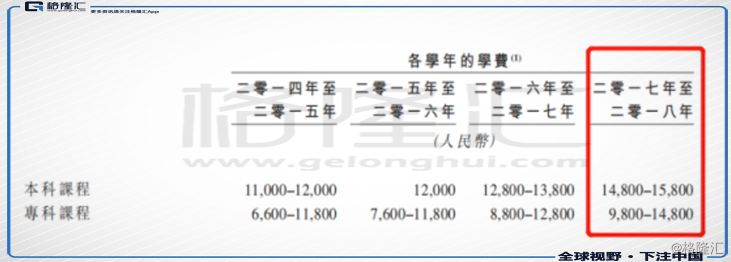

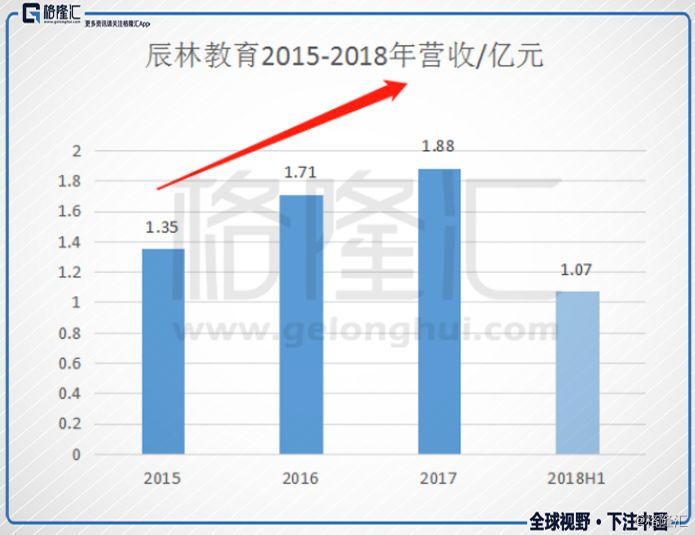

与此同时,江西应用科技学院凭借着优秀的教学质量和业界口碑对学费进行了上调。在就读学生数量和学费的共同上升的影响下,江西应用科技学院的营收也逐年飙升,去年营收达到了1.88亿元,2018年H1收益更是达到1.07亿元。

02

盈利能力稳步增强,提供优质民办高等教育及多元化教育增值服务

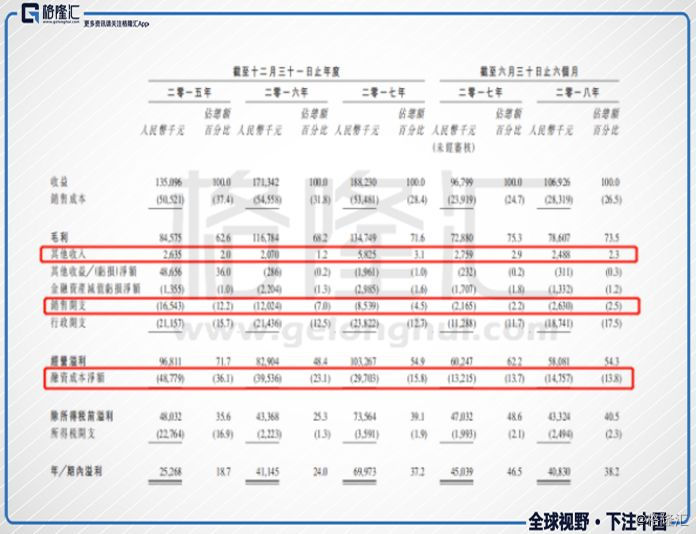

自2014年以来,辰林教育盈利能力逐年上升,增长迅猛,4年以来净利润率翻了一番。2015年-2017年及2018年上半年,辰林教育获得毛利分别为8457.5万元、1.17亿元、1.35亿元及7860.7万元; 纯利分别为2526.8万元、4114.5万元、6997.3万元及4083万元。

同期,毛利率分别为62.6%、68.2%、71.6%及73.5%,而净利润率分别为18.7%、24.0%、37.2%及38.2%。

一方面,辰林教育营收实现稳步增长,毛利率也相应增长超10%。辰林教育的营收来自于提供高等教育服务,包括学费、住宿费、配套服务以及教育相关服务,其中教育相关服务收入由2017年6月30日止的人民币1020万元大幅增加至人民币7400万元,其扩张教育增值服务的策略效果显著。

另一方面,值得注意的是,尽管自2014年以来辰林教育的毛利率提升幅度并不显著,但是其净利润率却翻了一番。这主要得益于其融资成本净额的迅速下降,同时销售开支也迅速降低,其他收入则稳步增长。

作为江西省领先的民办正规高等教育供应商之一,江西应用科技学院盈利能力的增强充分反映了其提供优质民办高等教育及多元化教育增值服务的能力。

03

护城河初步建成,巩固将成最重要课题

江西应用科技学院在民办高等教育领域已经深耕超过15年,拥有丰富的教学经验和口碑积累,并已经初步建成其护城河。

资质方面,江西应用科技学院是江西省合资格提供本科课程的六间民办大学之一。我国民办高等教育行业进入门槛高,新设立民办高等教育机构需要取得一系列批文、执照及许可,并符合特定要求规范,如注册资本、学生数量、教师资质等。尤其本科高校,手续繁琐耗时且不确定性较大,对于新学校运营商而言,已成为一道天然屏障。

据辰林教育的招股书显示,就读江西应用科技学院的主要为江西省省内考生,江西省历年高考报名人数稳中有升,然而预计2019年以后我国的高考人数高峰期已经结束,2019年高考人数会稍有下降。随着高等教育毛入学率稳步提升,高校招生规模有进一步扩大空间。民办高校作为公办学校有力的补充,近年来招生规模增长快于公办学校。高水平、有特色的民办高校有望依靠更为灵活和更加市场导向的专业设置等优势,成为越来越多毕业生的选择。

在这一背景下,拥有15年教育经营的老牌民办高等教育机构江西应用科技学院的毕业生就业情况也优于行业水平。辰林教育集团披露其专科毕业学生月均工资为3316元,比江西同年专科毕业生高176元。不难看出,正规资质和优于同行的就业水平将共同助力,吸引更多学生入读,实现其营收的持续上涨。

然而,这一护城河仍需加固,这也是辰林教育选择赴港上市的原因。

据其招股书显示,辰林教育此次IPO融资净额将用作以下用途:

一是,约35%用于在2019年至2022年兴建、翻新及升级江西应用科技学院的设施及基建,包括兴建新教职员宿舍;兴建教学及研究大楼;将若干现有教职员宿舍翻新及将该等宿舍改为国际学生宿舍;及兴建新学生宿舍楼;

二是,约30%用作偿还贷款的若干部分;

三是,约25%用作收购民办教育院校;

四是,余下约10%预期用作为营运资金拨资及用作一般企业用途。

不难看出,上市后,一方面,江西应用科技学院将偿还部分贷款,减轻其融资成本的压力,进一步提升盈利能力。

另一方面江西应用科技学院将实施内生及外延增长并重,助业绩稳步增长。内生增长方面,江西应用科技学院加大投入其设施及基建显示,以提供容纳更多学生人数的设施基础;外延方面江西应用科技学院有意向进行收购以进行扩张,然而据其招股书显示,其暂未明确收购标的。

综合来看,辰林教育过去的业绩是有所成就的,但是其未来成长性在于能否进一步巩固其护城河,加强壁垒。在高考考生人数企稳下降,录取率稳步提升的背景下,江西应用科技学院更应注重内生及外延增长,同时致力于提供更优质的高等教育、更多元化的服务,才能取得更广阔的发展空间。