下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:增持

目标价:17.69~19.87港元

中国海洋石油:海上油气巨头,业务布局全球

中国海洋石油是中国最大的海上原油及天然气生产商,以中国海域的渤海、南海西部、南海东部和东海为核心区域,资产分布遍及亚洲、非洲、北美洲、南美洲、大洋洲和欧洲。至2017年底,公司油气储量位列全国第二。

中国海洋石油2017年底原油储量31.99亿桶,约占全国26%;产量3.89亿桶,占全国25%;天然气储量2136.0亿方,占全国8%;国内天然气产量134.42亿方,占全国9%。

储采比显著提升,超过中石油、中石化

2014年国际油价大跌后,中国石油、中国石化的原油储量都出现了大幅下调。而中海油储量基本维持平稳,2017年原油储量甚至创历史新高。这主要得益于:1)中海油上游平均成本大幅下降后,成为三桶油中最低的一家,因此经济性导致的15、16年储量下表不明显,17年长湖油砂项目储量重新上表;2)中国海域勘探新增和扩边成效、LizaⅠ期和Libra等项目新增储量。2017年,中海油储量寿命显著回升。

产量维持平稳小幅增长

2016年,公司受低油价和加拿大山火停产影响,首次减产原油,产量同比下滑3.39%。2017年,油价轻微反弹,公司油气总产量为470.2百万桶油当量,同比维持平稳。2018年公司产量目标为470-480百万桶油当量,且投产新项目,但考虑到国际外部经营环境的不确定性和国家对国内原油产量稳产要求,原油产量预期持稳。预计2018年公司资本支出将达700-800亿元,新增产量贡献会进一步加大。预计在2020年以后扩增产量至500百万桶油当量。

实现价格受益油价上行,成本继续下降空间有限

过去4年,公司桶油成本从45美金/桶下降到32.5美金/桶。未来成本趋势:1)DDA成本方面,未来考虑到公司资本开支更多分布在成本相对较高的海外,另外油服价格不可能再度压缩,我们判断,未来2~3年公司单位DDA成本将出现小幅上行。2)操作费用方面,未来能源成本和耗材成本将出现上升,但同时公司将继续加强内部挖潜,总体操作费用有望保持平稳。3)税费方面,随着原油价格回到65美金/桶以上,特别收益金预计重新开始征收。综合来看,公司综合平均成本水平将出现小幅上行。

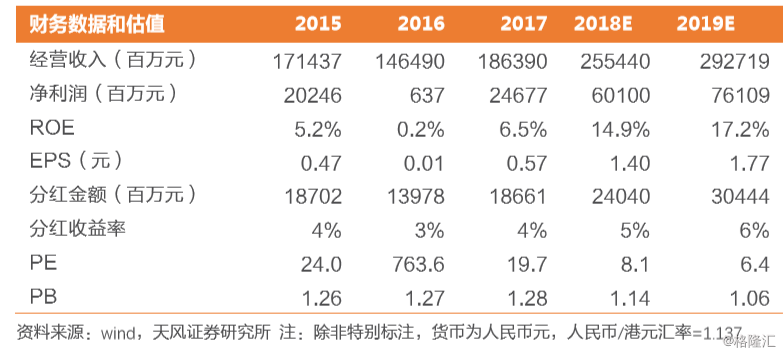

盈利预测与估值:预计公司18/19年净利润601/761亿元,EPS分别1.40/1.77元(人民币)。结合我们对油价的判断(70~80美金/桶式合理运行区间),中海油对应净利润区间529~673亿,ROE水平13.1~16.7%。按照国际公司可比估值水平,对应PB1.62~1.82倍,对应目标市值6935~7791亿元,对应股价15.55~17.47人民币元,相当于17.69~19.87港元,首次给与“增持”评级。

风险提示:国际油价大跌的风险;公司单位DDA和现金成本大幅反弹的风险;公司海外产量比例增加提升整体成本的风险;安全生产事故风险