下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

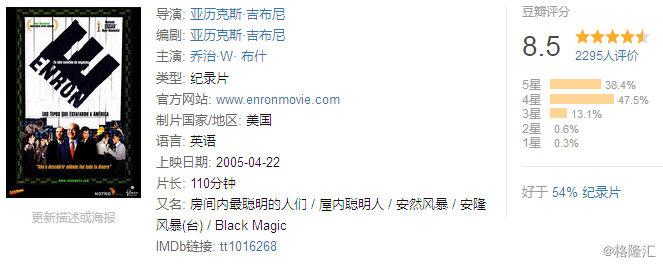

本纪录片记录了华尔街有史以来最大的商业丑闻,揭露一群绝顶聪明的高阶经理人,如何将美国第七大企业搞挂,轻轻松松卷走十亿美金,让投资人血本无归,上万员工失去工作。

本书作者原是《财富》周刊的一个记者,当初她在安然股票疯长的时候问了CEO一个问题:“你们公司到底是怎么赚钱的?”如此简单的问题让CEO愣住了一时不知如何解答。

片中几个重要人物,创始人肯尼思李雷,CEO杰弗里·斯基林,神秘华裔高管路白等。

Kenneth Lee Lay

雷总是安然的带头大哥,创始人,与布什家族关系密切,经济学Ph.D.,官至美国内政部副部长(undersecretary for the Department of the Interior)。其后,追随改革浪潮,毅然弃官从商。雷总可以说是不怎么伟大的自由主义战士,他的一生是同美国政府对能源经济监管抗争奋斗的一生。正是赶上了80年代党和国家开放的好政策,雷总把一手创立的公司慢慢做大。

国家对经济管得越少越宽松,就有越多其它行业的人投身到商业活动中去。

片中最后只说雷总会在2005年左右受审。我查了下,结局挺意外,在审判之后宣判之前的2006年7月,雷总死于心脏病,否则他的余生也就会在监狱里度过了。他死的时间点难免让人感到有那么点蹊跷,关于这点的阴谋论也有一些。

Jeffery Skilling

斯基林乃安然的CEO,哈佛商学院M.B.A.,如果说雷总是叱咤各路的带头大哥,那么斯CEO就是诸葛孔明一样的军师。

一个关于他的故事是:在哈佛面试,在被问到是否smart时,他霸气地回答:“我就是tm聪明(I’m fucking smart)”,片中还有一句话说“他已经足够聪明了,并且他甚至不必那么聪明(he was smart enough and he didn’t even have to be that smart)”

斯CEO极端重视各种点子,是idea的狂热追逐者。这一点和一些老师很相像,有点学究的思维。不同的是搞学术的追求的是有趣的或者能发文章的idea,斯CEO追求的是能赚钱的idea。

从安然采用mark to market会计制度、空闲网络带宽交易、人为制造电力短缺等等有品没品、成了没成的点子应该都出自他之手。

斯CEO本人也代表了安然这家公司的气质,他给人的感觉就是总觉得聪明的大脑和娴熟的机巧会打败正常运转的体制。这可能也是他这样的smart guys和安然公司的致命缺陷。

斯CEO正在科罗拉多蹲监狱,被判了24年。审判当场,52岁的斯基林为自己辩护,称自己是清白的,“每一项指控都属无中生有”,在他看来,错误就是这个世界没理解,而且将来也不会理解安然正从事的崭新事业,并坚信“他们扼杀了一个伟大的公司”。

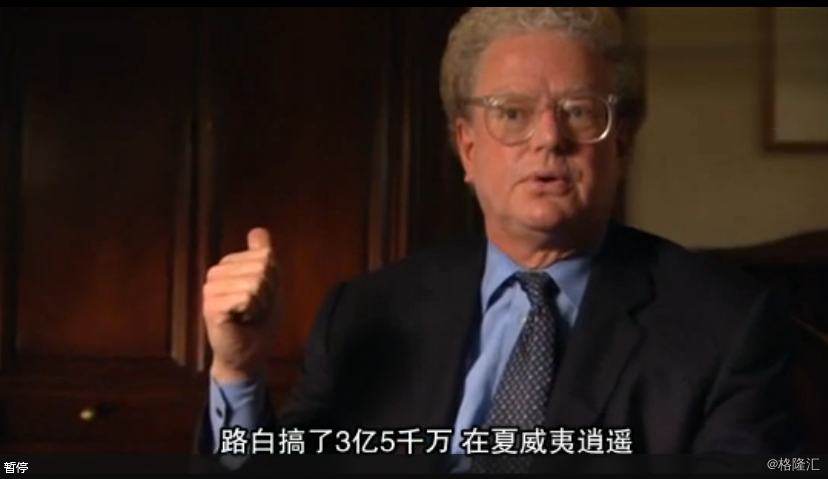

Lou Pai

中文名白露龙,准ABC,1946年出生于前朝首都,两岁时去了美国,经济学本科、硕士,号称数学小王子,只喜欢钱和脱衣舞娘。白露龙是安然最核心的子公司的老大,算是雷总和斯CEO手下的首席大将军,他为安然创造了巨大的利润,可他也是卷走安然财产最多的人,他为安然创造的那些数字,看似真实,而又不真实。

他在安然破产前抛出了3亿1500万美元的股票,携巨款归隐山林,而且将那座归隐的山买下并命名为白山。同时,他也是最幸运的,至今在山林里逍遥快活、没有被判刑,因为安然出事前他和妻子离婚了,这让他有足够的理由来解释为什么要抛售持有的股票。比较戏剧性的是他是因为一名脱衣舞女郎而离婚,并且离婚后就与这名脱衣舞女郎结婚了。

如果离婚这件事情是像它表面上看上去那样,你不得不感叹这个美国人的运气,如果不是,你就无法抗拒地为这个美国人的smart深深地吸一口凉气。

主要剧情

安然公司的崛起开始于一个今天看来仍然聪明无比的想法。这个想法由安然后来的CEO杰夫·斯基林提出,概括而言即是“天然气银行”。这个革新的商业模式如下:天然气生产商同安然签订合同,以一定的价格将天然气卖给安然,相当于储户;消费者也同安然签订合同,以一定的价格从安然购买天然气;扮演着天然气银行的安然则在天然气购买价格和销售价格之间获得利润。其盈利模式如同银行赚取存款利益和贷款利息之间的差额。

这个商业模式有着巨大的现实需求。由于1980年代末天然气行业的政府管制的解除,自由交易的天然气市场开始产生一种巨大的不确定性,即反常天气对生产商和消费者带来的不利影响,“东北部突然而至的寒流,能使天然气价格一夜飞涨,从而损害消费者的利益;一段时间内的温暖天气又会使天然气价格降低,导致天然气生产商的亏损”。这种不确定性是为供需双方都厌恶的。人们乐于为“确定性”付费。

从已有的关于安然公司的信息来看,安然公司被人诟病最多的是两点:一是安然公司对“公允价值模式”的无限制使用。

公允价值模式和传统会计模式的最大不同之处在于,传统会计模式要求你只能在资产负债表上计入你已经到手的收入和利润;而根据公允价值模式,公司可以在签订了一个为期十年的合同的当天,就将整个十年的收入与利润预期都计算在资产负债表上。

“这种激进的价值观决定了安然向世界展示自己的方式,在一笔生意实际上还没有带来一分钱收入之前,安然就可以向世界证明自己的账本上已经拥有了数百万元的利润。

另一个问题是安然在建立资产负债表外合伙公司的无底线。

公司建立资产负债表外的特殊目的实体,据马尔科姆·格拉德威尔说:“在公司化的美国已经成为司空见惯的事情。”它是一种巧妙的手段,可以让一个公众公司的资产负债表看上去体面很多,同时还可以获得某种程度上的资金上的好处。比如,如果一家公司需要向银行贷款1亿美元的话,那么公司的负债表上多了1亿美元的债务,其股价可能因此下跌;而如果这家公司将自己手上的一项非常有价值的资产或者合约出售给自己的合伙公司即特殊实体,可以获得1亿美元的账上现金收入,而不会增加资产负债表上的债务。1亿美元现金,可以由这家特殊实体公司出面向银行借贷。但在安然的例子中,往往并不需要这笔钱,只是需要这笔账上收入来美化公司的财报。但是,安然需要承诺在一定时间之内,向这家特殊实体公司回购这部分资产或者合约,并且给予其一定回报率。

安然能做到这一点的原因是,安然公司的股票价格在不断上涨。上涨的股票是这链条中的关键,正如房价不断上涨的预期支撑了次贷泡沫一样。只要有上涨的预期,其资产就能用作抵押,借贷来更多的钱。资产的溢价会支付利息和对特殊实体合伙公司的回报率。

写在最后

按照美国法律,在申请破产保护之后,安然的资产将优先缴纳税款、赔还银行借款、发放员工薪资等,本来就已经不值钱的公司再经这么一折腾,投资人肯定是血本无归。

在此事件中受到影响的有安然的交易对象和那些大的金融财团。据统计,在安然破产案中,杜克(D uk e)集团损失了1亿美元,米伦特公司损失8000万美元,迪诺基损失7500万美元。在财团中,损失比较惨重的是J.P摩根和花旗集团。仅J.P摩根对安然的无担保贷款就高达5亿美元,据称花旗集团的损失也差不多与此相当。此外,安然的债主还包括德意志银行、中国银行、中国招商银行日本三家大银行等。

原国际五大会计师事务所之一安达信,2002年因安然事件倒闭。

但在安然破产事件中,损失最惨重的还算不上这些投资者,安然公司员工才真的是遭到了致命一击,不仅仅工作丢了,而且养老金也随着安然的倒闭而没了。

在美国,缴费确定制的养老基金日趋流行,即员工在职时按规定的标准缴纳一定的、用于积累的养老金数量,员工退休时养老金的多少取决于其积累帐户上基金的多少和基金的增值额的大小,故员工通常希望可以获得更多的投资收益。

在安然公司,员工养老基金中的钱约有58%被用于购买本公司的股票,所以当公司破产时,员工自然就陷入养老积蓄与工作一起丢掉的困境。

纪录片中采访了几个安然的底层员工,他们把钱都存在公司的养老金账户,其中一个员工眼睁睁看着自己持有的股票从三十多万,到只剩一千多块。而且在出事前夕,高管大手笔套现股票,但是当安然的股票开始直线下滑时,基层员工才后知后觉的反应过来,但是此时员工的退休账户全数冻结。他们只能眼睁睁的看着自己几十年的心血归零,而什么都做不了。

附,破产结果:

2万人失去工作的医疗保险

平均资遣费:4千5百万元

高阶主管总计红利5千5百万元

2001年员工损失12亿退休基金

退休员工损失20亿养老基金

安然高阶主管出售1亿1千6百万股票