下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:投资聚义厅

经常会有聚义厅的兄弟来跟我探讨这样一个问题:

宝哥,你觉得基金经理和买方研究员,做研究工作有什么区别?

关于这个问题,此前一直是只言片语的交流,想到哪说到哪。本篇我就试着系统阐述一下这个问题。

跟我们提出的股票分类体系一样,纯属个人理解,不对正确性有效性负责。

1

如果你会踢球并且自认踢得不错,可以想象一下我描述的这种感觉:

在场上当你控球时,你需要在很短的时间内消化球场上的信息:

T0时刻的当下,你周边队友和对手所在的位置、更远距离队友和对手所在的位置、他们此刻的动作意图、他们各自的身体特点。

这些构成了一个信息截面,而这个截面T-1时刻是怎么样的,T+1时刻又是怎么样的。

根据以上这些信息,你当下的最优选择是把球传到哪个位置,次优选择又是什么。

然后根据球与你脚的相对位置,选择最合适的脚法、力量、线路,把球传到你想要的位置。

在球场上,你是不会有时间去像做题一样“思考”这些问题的,所有这些行为要在一秒钟之内完成。

普通人和顶级运动员的区别,就是大脑在一瞬间处理这些问题的能力。

在2010年世界杯前,日本NHK纪录片就对西班牙最出色的两位中场大师哈维和伊涅斯塔做了大脑活动的研究测试。

*纪录片比较长,感兴趣的可以去B站看:《西班牙队:世界最强的天才头脑》

其中的一个实验是,让哈维头上戴着小型摄像机踢一场比赛,记录下他在场上的第一人称视角录像。我们会发现哈维在场上下意识地不断高频率转头观察队友和对手的位置。

比赛结束后让哈维看录像(相当于把自己重新代入比赛),然后在某一帧暂停,电视暗掉,让他画出此刻场上其他人的位置。

结果是,门将以外的20个人,哈维能够准确还原其中16人的位置。

西甲联赛某普通球员作为参照组也参加了试验,普通球员在场上80%的时间里,是跟着皮球转动注意力的。最后当他在画位置的时候,连自己在场上的相对位置都不能精确。

以170cm/ 65kg的普通身材,明明身处高度对抗的球场中,却能够以俯瞰画面的上帝视角来记忆和处理球场信息。

这就是世界级天才中场的空间认知能力。

2

如果你能看懂上面这个足球的例子,并在脑海中有所感受,那么就能理解我下面的话:

基金经理的研究能力,是一种串联信息,并将其构建成为地图,且依此地图行动的能力。

这种能力,我把它称之为:Mapping

研究员对一家上市公司的研究,一般来说是这么几个维度:

①它曾经做过什么:历史梳理,驱动力分析。

②它正在做什么:存量业务分析、竞争力分析、竞争格局分析。

③它想要做什么:愿景分析、空间分析

④业绩和财报的月度跟踪、季度跟踪,对上述三点进行迭代。

围绕上面这些方向,把工作做好,建立起对一家公司的认知,这是一个基本的单点研究。

以茅台为例,研究员的工作大致就是这样:做案头研究、财务建模、每个月跟踪一批价、打探发货量或库存。把事实尽可能找准,同时展望基本面的演绎,从而建立起一个单点的认知。

而我们说的Mapping工作,是把这个单点的基本面认知,转化成一个股票认知,放到一个时空坐标系下去进行理解和定位。

茅台的商业属性和其他生意相比,是一个什么样的水平?

茅台和其自身历史相比,目前处于生命周期里的什么位置?

茅台这个季度的财报,和预期相比是个什么水平?

茅台股票现价的短期/长期回报率及确定性,和其他白酒股/食品饮料股相比在什么位置?

茅台股票现价的短期/长期回报率和确定性,和整个A股相比在什么位置?

基于以上的理解,对茅台股票是什么定位什么分类,用什么打法和心法去应对?

换言之,除了了解这个单点认知的内核与外延,还要了解它的边界在哪里,它与市场上其他认知之间的链接如何建立。

这是基金经理的研究应该去解决的问题,是哈维式的中场大脑思考的问题。

如果因为研究员告诉你下个季度增长超预期就猛搞一把,这和在足球场上只会追着球跑的球员就没什么区别了。

3

我们此前写的流派分类、股票分类体系,就是一种Mapping的工作。

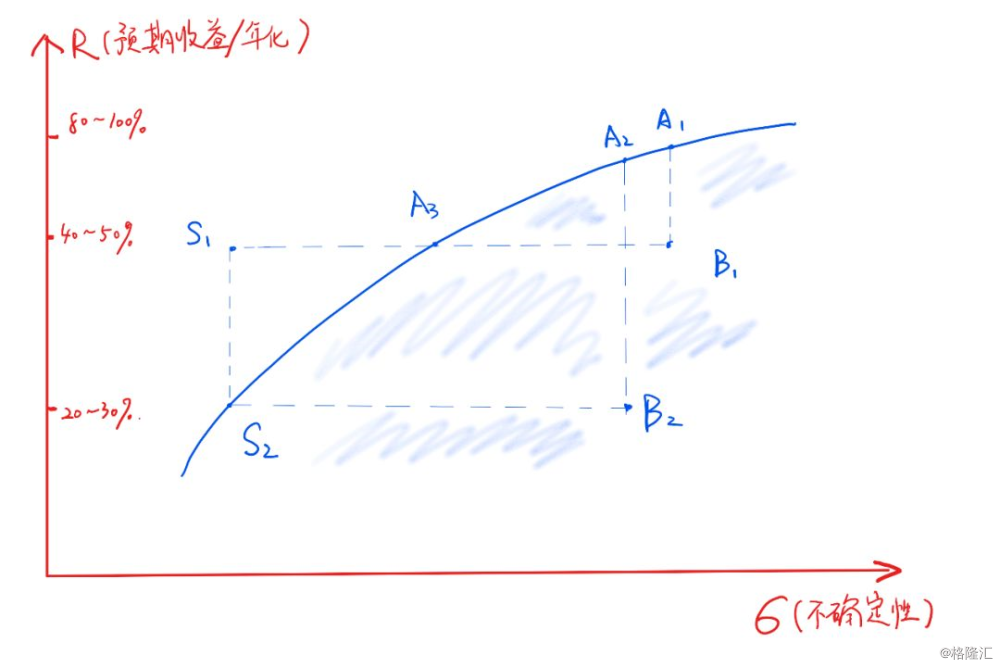

*再次献上宝哥的手绘图,纵轴是预期年化收益,横轴是波动率,用来表征确定性

这张图表达的是在同一个截面上,如何去理解分类之间的差异。

如果你学过马科维茨的有效投资边界模型,那应该能理解这张示意图。

这张图看懂了,前几篇文章的核心思想也都理解了。

(1)同一个垂直线上的意味着确定性差不多,但隐含回报不同。好比A1和B1可能都是差不多的垃圾公司,A2和B2都是差不多的失去成长性的公司,A1有风口加持,A2有业绩景气周期加持,因此他们在短期内相比B1/B2就是更好的选择。

(2)同一个水平线上意味着回报率看起来接近,但其确定性不同。S1/A3/B1是同一个水平线上,S2/B2是在同一个水平线上。在两条水平线上的研究工作,是识别确定性,也就是标的是否能够向左移动。

(3)A1/A2/A3/S2是相对B1/B2更好的选择,它们是在有效投资边界上的点,而它们之间不存在谁更好谁更不好的绝对比较。投资者根据自己的效用曲线,搭配自己想要的阵容组合。

(4)大量的B1和B2在有效边界内部,因此这是我们不搞的品种。提升的方法无非是向左走(通过研究提升确定性),或者是向上走(通过捕捉势来获得短期收益率的加成)。

(5)S1作为游戏里的隐藏神装,它是位于有效边界外部的。隐藏的意思,就是并不存在大家都认可的两年翻一倍的确定性品种。想要捕捉到S1,必须有超出市场的认知。

(6)狭义的A3是在S1-B1的这条水平线上,但其实从那个点向左下方一段区间内都可以视为广义的A3。

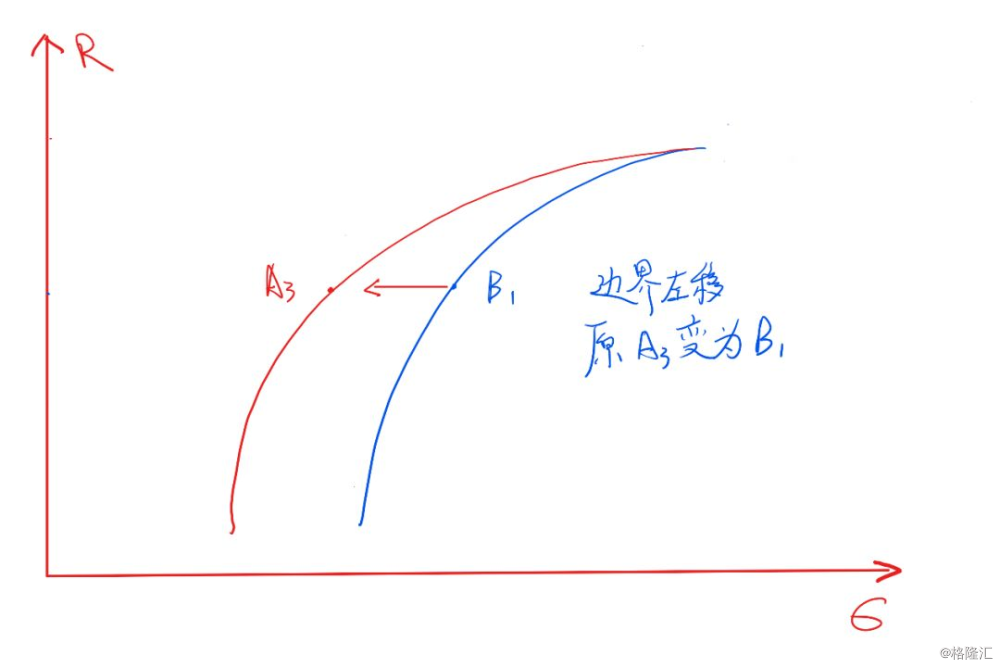

(7)关于S2是否应该在有效边界的左侧,这点是有疑问的。如果市场还是像以往那样短时,那么S2机会也会常有。而如果市场变得逐步有效,长线资金越来越多,要求回报率越来越低,那么有效边界会弯曲,从而S2可能会被推到有效边界的外侧去。

4

Mapping的工作,你也可以想象成是打即时战略游戏。

好比你打帝国时代,开局的时候地图全黑,就你老家那块是明亮的。这时候你的工作就是要派小骑兵出去探路,去掉blackfog。

这个时候去谈能力圈是没有意义的。

敌人老家在六点钟方向,盟友在两点钟方向;

我和盟友间有一片森林隔开,我们和敌人老家中间隔着一片水域;

我老家周围有两片金矿一片石矿,但没啥木头;

十一点钟方向有一大片富矿而且没人;

山川五岳,大江大海,原来这个世界是长这样子的。

等你小骑兵转了一圈回老家,第一轮Mapping就大致完成了。

它的作用在于构建起你对这个地图最底层地貌是如何分布的认知,以及了解这些地貌与你此刻位置之间的相对联系和意义。

理解地图的一种比较有效的方式,是抽离出主干节点/条线,抓住骨架。所以我们看城市地图,往往会先看地铁是怎么分布的。

比如中山公园、新客站、静安寺、人民广场、五角场、徐家汇、新天地、陆家嘴、世纪公园等这么十几个地方,就是上海的关键节点,撑起了上海市区的地图框架。我在市区里要去任意一个地方,都可以转化成如何去这些关键节点,进而再细化优化。

映射在投研地图里的关键节点,就是对各个大类行业和龙头公司的扫描。

市值靠前的大类行业,各自都是一些什么级数的产值规模,盈利模式是什么,增长的驱动力是什么,这些你总要晓得伐?

以ROE来分,排名前十的一级/二级行业是哪些,这些你总要晓得伐?

这些行业里的集中度大概是什么水平,各自最好的公司是哪些,这些你总要晓得伐?

作为一个行业研究员,研究的是局部地形,他对整张地图的构造是没有认知的,他的工作也不需要他认知整张地图。

但如果升到基金经理了,还对这些没概念,守着自己做研究员时的行业等风来,这就不够了。

明明是一张岛屿海战的地图,你不出去探路,蹲在家里闷头造骑兵,还说骑兵是我的能力圈。

这仗怎么打。

第一轮Mapping完成后,建立的是对全局地貌的认知,去除的是地形迷雾。你要根据全局地貌分析,思考哪些地方是所谓兵家必争之地,哪些地方适合开分矿,哪些地方可能有捷径包抄。

看过弱水三千后的只取一瓢,才是精简,才是断舍离。

不然只能叫局限。

第二轮Mapping的任务,是对特定区域的二刷:

该行业主流上市公司的单点认知、这些公司之间的上下游关系和竞争关系、行业的发展驱动力、与其他行业的接壤边界和外延概念……

把这些单点串起来,其最终目的是为了Mapping行业有效边界:

这个版块的股票里,谁是沾了风在炒的A1,谁是垃圾不用看的B1,谁是确定性较高的疑似S2,谁是有点独特逻辑的疑似A3。

这个步骤中,基本面逻辑可以由研究员来总结提炼,但股票分级是投资经理的自己的事情。

因为对确定性的理解这个事情是见仁见智的,最终还看自己能内化进去多少。

当做完了几个重要行业的Mapping以后,可以试着把它们放到一张地图上去理解,进行第三轮的Mapping。

有些公司在它自己的行业里,逻辑顺得一塌糊涂,是行业研究员荐股的标配。比如海天:

人均消费量提升啊,微观竞争格局好啊,有机会提价啊,垄断餐饮渠道新品导入啊。

好的好的,以上都对好伐。

但这么个2000亿市值的东西,利润15-20%增长,开价40-50xPE,我们真的是要泡杯茶,摊开地图想一想了。

同样确定性的标的,能不能买到增长更快的。

同样增速的标的,能不能买到估值更便宜的。

同样估值的标的,能不能买到质地更好的。

构建一个食饮组合,海天可能是有效边界上的标配,还要找个十几条理由来支撑。

放在全市场一比较,我还不如大方承认,它可能就不是在有效边界上。

又不是非要买食品饮料,何苦来当这个接盘侠。

这第三轮Mapping的任务,是构建起属于自己的市场有效边界。

这个步骤更难,因为你要把不同行业公司的收益和确定性拿来做交叉比较,目标是不断迭代更优解,从而把整条曲线向左上方去推。

在推进的过程中,你会加入更多公司的认知,这些新的认知反过来又会提升你对存量认知的理解:

在不断和现有边界比较的过程中,一些小行业的A3就会归入B1去了,你会发现其实一些小行业的龙头也没什么了不起。

这个步骤的升级加强版,是把可行集的视野拓展到多个国别和市场。

当在全球范围内寻找好公司时,有效边界曲线又会得到一轮优化。

这时候你会发现大量公司真的是不用看的。

5

小结一下:

Mapping的工作,是一个从加法到减法再到加法的过程。

第一轮的Mapping是加法,构建起你对这个地图最底层地貌是如何分布的认知。

第二轮的Mapping是先减后加,是剔除那些投入性价比低的赛道和公司,然后对重点区域进行加法。你要造防御塔、派小兵蹲守,通过跟踪和不断刷新,掌握这块区域的动态变化和实时视野。这个时候就需要根据地思维和能力圈思维了。

第三轮的Mapping又是加法,是把做过减法后的认知架构在一起,画出一个属于自己的市场地图及有效边界,并通过持续学习将这条边界向左上方延展。

通过构建起这么一张地图,不仅整理你探过路的区域,还要整理你没探过路暗着的区域:全局和局部都可以按照重要/知道、重要/不知道、不重要/知道、不重要/不知道这四类区域进行划分界定。

然而正确的事情重复做,是一件劳心劳力十分艰苦,又缺乏即时反馈感的工作。

于是许多基金经理的研究工作,变成了交易导向和短期收益导向型。

就是有人给他推荐了一个股票,逻辑是123,他先搞了点,然后找两份研究报告看个半天。

这样的导向,必然导致下面研究员的工作也会向这个类型靠拢。时间一长,则公司的投研体系也必然混乱不堪。

我们提倡的投研方法,是认知导向而非交易导向。

Mapping是一种认知管理的能力,既包括了从客观信息到主观认知的转化机制,又包括了主观认知指导客观信息搜集的管理机制。

在交易导向的体系里,如果这股票短期没机会,就没有研究必要。

而在认知导向的体系里,侦查到没有机会与侦察到有机会,都是有用的。

知道我们不知道,和知道我们知道,也是同样重要的。

关键是要对整个认知体系起到丰富和加密的作用。

和好公司一样,正确的认知体系也同样存在复利效应。

在我们看来,这是一个短期未必有效果,但长期坚持做会收获巨大的事情。

自我内在价值的增长,就是这张地图扩张和丰富的过程。