下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚需市场从来不缺乏关注度及话题,住房领域就是如此。从去年末以来,随着三盛控股、福晟国际、正荣地产接连加入上市房企阵营,继今年弘阳地产7月成功登陆后,香港主板市场又将迎来一家有着“情景地产”开创者之美誉的地产新贵---大发地产,其今日在港招股,期限为9月28日~10月4日,并将于2018年10月11日在香港主板挂牌交易。

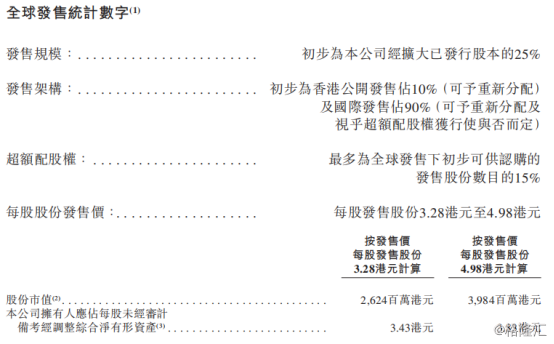

据招股书公告,本次IPO拟全球发售2亿股,10%为香港公开发售,90%为国际配售,价格区间为3.28港元~4.98港元/股,对应总市值26.24亿~39.84亿港元。建银国际为独家保荐人及全球协调人,包销商包括建银国际金融有限公司、招银国际融资有限公司、首控证券有限公司、原银证券有限公司。背靠光大集团的光大兴陇信托、佛山顺德健宝作为本轮IPO基石投资者,分别认购7800万港元、1000万美元等值股份。

尽管当前大发地产,在众多上市房企中,规模并不凸显,却依然独具特色,主要体现在以下几个方面。

一、长三角崛起的地产新势力,背后独特的竞争优势

1) 不断壮大的地产新势力,核心业务爆发力惊人

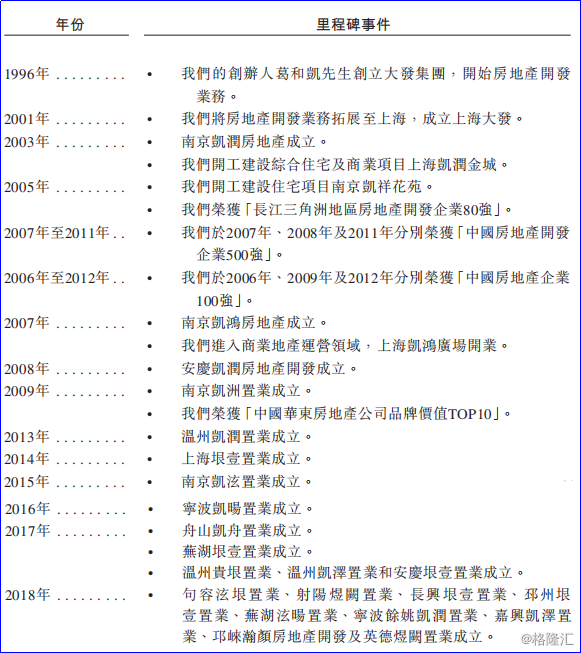

植根于上海17年之久的大发地产,自1996年创立以来,在地产领域已拥有超过22年的发展历史,在2001年将业务扩展至上海并设为总部后,通过长期深耕于长江三角洲地区的房地产市场并不断壮大。现已形成涵盖集物业开发及销售、商业物业投资及销售、物业管理服务为一体的住房地产开发服务,业务版图覆盖温州、上海、南京、安庆、宁波、舟山、芜湖等集中分布于长江三角经济带的重点城市。

据最新招股书显示,截至2018年6月30日止,公司拥有29个多元化的项目组合,包括24项住宅物业、四栋商业综合楼及一个办公楼层,其中五个项目位于上海。总土地储备累计建筑面积超过22.4万平方米,24个处于不同开发阶段的项目分别位于江苏省、安徽省及浙江省。曾开发过上海凯润金城和大发融悦华庭等有代表性的楼盘。

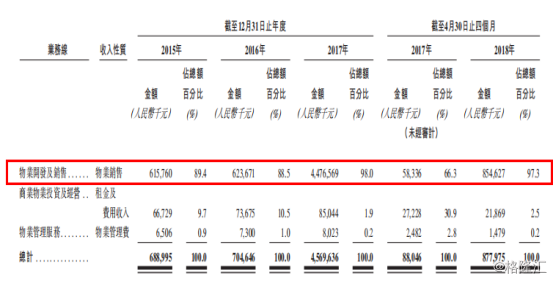

从目前的营收结构来看,公司的收入主要源自住宅物业规模的高增长。据招股书显示,从2015年12月31日止的6.89亿元激增至2017年12月31日止的45.7亿元,增幅达563%,截至2018年4月30日止,营收为8.78亿元,相比去年同期增长超897%。已交付建筑面积由2015年的143978平方米增至2017年的316809平方米,增幅达120%。

从收入规模及变化来看,公司与同业上市房企在存量方面仍存在一定的差距,不过由于公司处于快速扩张阶段,业绩惊人的爆发力背后所体现的高成长性将赋予公司更高的业绩弹性,而公司之所以能快速崛起并持续壮大,主要得益于自身独特的内、外竞争优势。

2) 倚靠长三角经济带,构建重点市场及品牌优势

中国房地产市场受政策持续调控,基本面及预期均会有一定承压,不过房地产市场,尤其是位于繁荣城市群的房地产市场,仍拥有巨大增长潜力。目前,公司的业务主要集中于三大成熟城市群的长江三角洲地区,范围覆盖上海、南京、宁波、温州、舟山、安庆及芜湖,该等城市均是中国房地产投资蓬勃发展的城市。据2016年5月国务院批准的《长江三角洲城市群发展规划》,明确这一世界级城市群的重要战略地位及重要成员组成,包括上海市以及浙江省、江苏省及安徽省内的合共26座城市,涵盖南京、安庆、芜湖、宁波、舟山等市。预期江苏、浙江两省之间的差异将会得到进一步收窄,而安徽省的加入将加速长江三角洲地区城市群的串联机制建设。

公司业务规模都快速扩大,得益于长江三角洲地区显著的区位优势,随着现有业务覆盖城市的渗透率进一步提升,以及公司业务触角地不断延伸,在长江三角洲地区的合肥市、华南的广州市、华中的武汉市、西北的西安市及西南的成都市等其他城市寻求机遇,从中长期来看,伴随着城市群资源、人口的聚集效应地进一步显现,立足于长江东部沿海经济带的大发地产,有望不断扩大自身的业务规模及版图布局。

在业务资质方面,目前公司拥有房地产开发一级资质。截至2018年6月30日止,公司已竣工物业及在建物业的总建筑面积超过200万平方米,覆盖上海及大体位于长江三角洲地区的主要二三线城市。

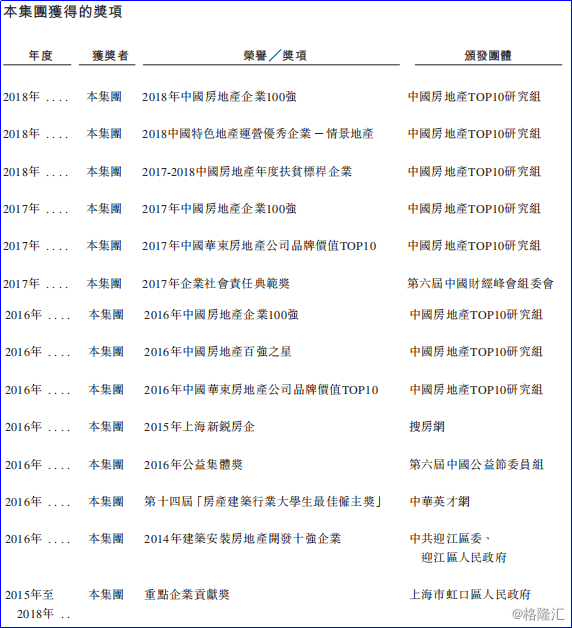

伴随市场份额的不断扩大,公司在业内的品牌影响力得到逐步凸显。据招股书显示,在过去几年,大发地产荣膺多家机构颁发的多个奖项,包括于2016年、2017年及2018年获得的“中国房地产企业100强”、于2016年及2017年获得的“2016年中国房地产百强之星”、“中国华东房地产公司品牌价值TOP10”、“2018年中国房地产企业100强”及“2018中国特色地产运营优秀企业”及于2015年至2018年获得的“重点企业贡献奖”。

品牌知名度及美誉度更多决定了定价权,对于房企而言,也不例外。大发地产在近几年品牌知名度方面的攀升,离不开其对产品品质的打磨。

3) 首创“情景地产”品牌理念,打造品质体验

秉承“为生活而创造”为品牌宗旨的大发地产,首创“情景地产”的理念,融入项目规划及设计中,以用户的日常活动、情感需求为出发点,凭借设施配备、空间打造,构建出不同的具体生活场景,为客户提供优质物业及匹配的生活方式。目前,大发地产将业主生活分为六大情景,包括“家人漫步”、“儿童探索”、“老少天伦”、“邻里憩谈”、“达人健身”及“友伴同悦”。

在产品质量管控方面,公司针对施工及设计单位的选择方面,十分的审慎,并有一套严格的执行标准及体系。通常选择第三方设计单位为国内外一线设计公司一流的设计作品。例如,宁波海隽府聘请了一系列知名团队,由Allied Architects International(Canada) Inc.担任建筑方案公司及由若干知名设计公司负责景观及室内设计,强强联手,共同打造了学院风系列。

4) 多层次产品组合满足差异化需求,商业与住宅地产形成协同效应

在产品体系方面,公司通过打造多层次的产品系列组合,满足不同需求偏好的客户。现已开创五个产品系列的住宅物业项目,即凯系列、欧陆系列、融悦系列、隽府系列及现代系列,涵盖首次置业者、改善型及高端客户。

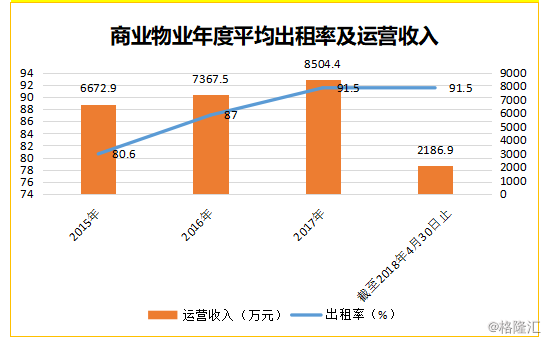

此外,凭借多年经验的积累,大发地产的商业物业运营模式日趋成熟。据招股书显示,大发地产的商业物业近三年的年度平均出租率维持在80%以上,且成逐年上升趋势,截至2018年4月30日止,商业物业平均出租率高达91.5%,且有企稳态势。商业物业贡献的运营收入也呈逐年增长趋势。

商业物业作为住宅物业的有效补充,为公司带来了较为稳定的租金收入,并带动了住宅物业销售的增长,彼此形成较强的协同效应。截至2018年4月30日,大发地产的商业物业公允价值达到人民币25.37亿元。

5) 富有经验高级管理层及富有执行力的运营团队

公司的经营成果离不开优秀的管理团队。这里不得不提团队两位核心人物,一位是大发地产的总裁葛一暘,其拥有超过11年的中国物业开发领域经验。其本人也曾先后担任上海凯泫实业有限公司、上海垠壹投资发展有限公司等多家企业董事长,此外葛一暘先生在中国物业开发领域还有着十多年的经验,其本人还因首创"情景地产"概念而一度成为中国创新地产生态链的倡导核心领军人物。

另一位则是大发地产的首席执行官廖鲁江,其曾先后在龙湖地产有限公司、世茂房地产控股有限公司任职,在中国房地产行业领域拥有超过11年的经验。而大发地产的其他高管平均拥有10至15年地产及相关行业经验。

二、投资亮点

1) 布局优势明显,优质土储溢价支撑持续发展

得益于持续深耕长三角区域房地产市场,公司收购极具区位优势的土地,大发地产在上海、南京、宁波、温州等核心城市积累了一定的优质土储。截至2018年6月30日止,我们拥有土地储备总建筑面积约224万平方米,其中已竣工物业占总土储的14.2%,在建物业占总土储的57.8%,持作未来开发物业占总土储的28.0%。

目前与同业相比,大发地产的土储多位于具有国家战略区位优势的优质资源,一方面,为其扩大业务规模提供坚实的基础,另一方面,从土地的增值空间及确定性而言,对于盈利能力的增强更具比较优势。

2) 股本回报率大幅增长,股息及可分派储备不断增长

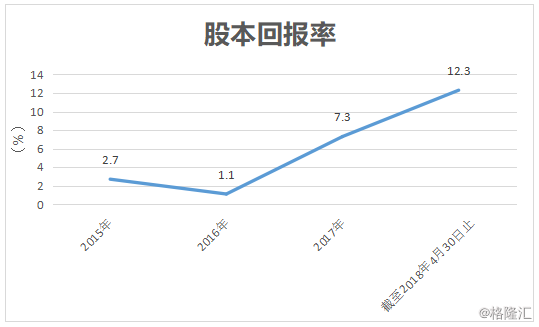

由于物业开发及销售收入地强劲增长,大发地产股本回报率在2016年出现拐点,开始大幅上升,截至2016年12月31日止、2017年12月31日止及截至2018年4月30日止四个月,大发地产的股本回报率分别为1.1%、7.3%及12.3%。

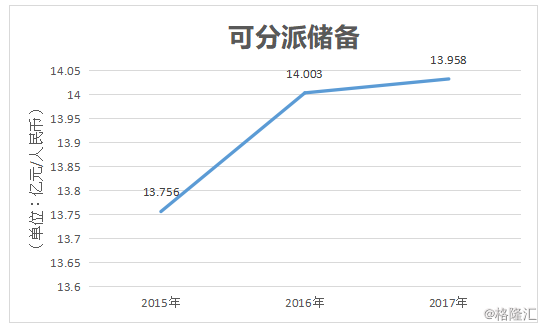

此外,截至2015年、2016年及2017年期末,大发地产的可分派储备分别为13.756 亿元、14.003亿元、13.958亿元。

此外,大发对公司股东也十分优厚,去年大发地产还向当时子公司的股东宣派股息1.42亿元,并向一家子公司非控股股东宣派股息人民币450万元及于最后可行日期已派付该等股息。此外在2015年,大发地产还向当时一家子公司的股东派付股息高达2000万元。

三、小结

近年来,百强房企密集上市,行业集中度将一步提升、行业竞争加剧。在当前流动性趋紧的市场环境下,作为资本集型行业,上市是必然选择。登陆资本市场可以获取更便捷高效的融资渠道,对房企规模化发展以及业绩表现的重要性不言而喻。资金作为房企的核心要素之一,在资金来源方面,大发地产具有较为稳定及多元的渠道,有望乘借上市东风,降低资金获取成本,进一步优化资本结构,加速做大规模,崭露头角。

回归长期来看,人口的迁移是驱动房产投资的核心逻辑。回顾我国房地产业快速发展的30年,本质是人口红利加速释放的30年,人口红利的快速释放也加速了城乡的聚集,带动了人口布局的重构,进一步推动了城市群发展以及房地产行业的需求释放。一方面,粤、苏、浙等传统东部城市群依然具备较强的人口竞争及吸引力,另一方面,以内地省会中心为代表的单核城市,有望迎来外出务工人员回流及农村人口迁入双重红利,成为区域性增长高低。这对于以温州为起点,根植上海,并完成长三角区域多点布局的大发地产而言,无疑是把握了通向地产产业未来的战略资源。同时,公司表示将继续深耕长三角地区,并于华南、华中、西南及西北等地寻求机遇。

综合来看,大发地产在区位、品牌、产品等层面具备自身独特的竞争优势,尽管目前在业务体量、土地储备、盈利能力等方面,与千亿规模的上市房企相比全国性的上市房企相比,仍然存在一定差距,固然也存在更大的上行空间,且具有高成长性,业绩弹性也更大,理应获得更高的估值水平。上市这一举措对于公司而言,也意味着新起点,高效便捷的融资渠道打通,凭借既有的产品竞争力和积极稳健的财务发展策略,公司有望明显改善资本结构,并获得长足高效发展。

受政策持续调控影响,当前地产板块依然处于“估值受抑制”的阶段,不过调控政策边际影响已十分有限。长效机制的方向逐步明朗,真正落地可能会面临较大障碍或需要更多力量的平衡。据观察,申万地产板块在中秋节前一周反弹明显,内房跟随A股地产行情上涨,短期来看,基本面承压是大概率事件,地产板块保持持续上涨的概率较低。据业内人士预计,10月行业数据略好于预期,政策面风险会有充分释放,地产企业在弱市下的防御价值或进一步显现,可均衡配置。