下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张银银

来源:杠杆游戏(ID:ZhangYinyin0903)

美联储再加息,让川普感到不爽。甚至是怨言不断,公开放话称,对美联储收紧政策“不感到振奋”。

原因就不解释,大家都明白近期两大国的情况。美国的一把手虽然看似狠,但也担心。

太平洋的另一边,9月27日,跟随美联储加息,香港金管局上调贴现窗基本利率25个基点,至2.5%后,香港三大主要银行汇丰银行、恒生银行、渣打银行宣布上调港元最优惠贷款利率。

市场注意到,这是香港2006年以来最优惠利率首次上调,12年了。简单解释一下,港元最优贷款利率,由香港各银行自行确定,是贷款特别是房地产按揭贷款的基准利率。

不仅香港,巴林、沙特、阿联酋、阿根廷、土耳其、印度等相继宣布提高基准利率……

如此多经济体不约而同加息,外部环境咄咄逼人,我们如何抉择?以及大家最关心的,资产价格,特别是房价会受何影响?

1

美国行政和货币部门有分歧,但未来一年继续加息预期不变,我们应警惕

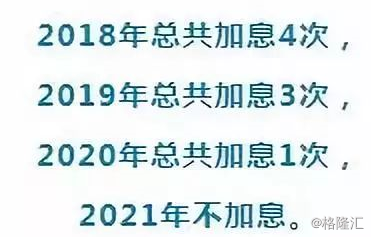

联储此次不仅实现了今年第三次加息,为此轮周期以来的第8次加息,还暗示将继续推进逐步收紧货币政策的计划。预测12月开会时会再一次加息。

但是对于美国行政和经济部门来说,希望美元既保持竞争力,又能在商贸上受益。

所以,川普似乎很自信,但他并不希望美联储加息。道理过去一年多,笔者多次解释。

简单说,就是希望借贷利率不要太高,卖东西出去也有优势。

此次加息,无疑让川普继续尴尬。虽然核心利益是一样的,但是通过他和联储各自的表态,可以显见,美国行政和货币部门的分歧是明显的。

联储删除了之前有关保持货币政策“宽松”的保证,既说明这家美国央行,正在移除它在危机期间实施的经济刺激;也说明,本轮加息周期或许接近尾声,或许是不需要进一步大幅加息的信号。

FT的报道就称,部分人士认为,当前利率已相当接近中性水平。

彭博则说,相当于承认利率已更加靠近既不提振又不抑制经济的中性水平。

同时,一些人也指出了美国资产价值和企业借款不断飙升,视其为金融稳定风险上升的证据,这加强了进一步收紧的论点。

不过,美联储主席鲍威尔在新闻发布会上回应了,对上述删除措辞的疑问,并重申整体金融条件仍然宽松,不排除一旦经济走软降息的可能。

不管美国中央银行家、行政系统怎么说,不可逆的是,美国加息周期尚未结束。正是因此,加之香港地产泡沫再起,香港也在此时宣布跟进加息。

这对于香港楼市当然不是好消息,但利率涨幅有限,暂时也不是灭顶之灾。同样,美股尾盘的跳水也表明了市场的担心。美股牛市太久了……

最大的疑惑是我们,跟还是不跟,还有大家最关心的楼市怎么走?

2

人民币暂时不跟是大概率,但明年不好说

加息有两个方式,可以是直接提高基准利率,还可以通过货币政策工具市场调节——比如逆回购、MLF的资金成本……

此前我们其实有过跟随“加息”,市场成本是提高了的,行长上半年甚至一度暗示别指望继续宽松。

但是后来,因为经济需要,从决策层到执行部门,既强调稳健中性,又表示要保持流动性的合理充裕。

目前的情况不需要多分析,我国央行暂时不会跟进,经济需要流动性,稳杠杆不敢冒进。

考虑到年末将至,资金本身紧张,基建、各项经济需求都要流动性保证。所以,笔者此前还分析,定向降准都有可能。

不否认,如此之于人民币会有压力,但也有好处,人家买我们东西更便宜了。股市反正这样了,尽管富时、眀晟指数都有好消息,但绝地大反击可能也不会。

从这个角度说,对于我国经济的正负影响,可能暂时还是基本平衡。

但是外部环境确实在变。欧洲央行此前表示将把政策利率维持在-0.4%,至少持续到2019年夏末;日本央行也有望把当前政策,维持到2020年;而更多新兴市场国家则是收紧为主。

综上,目前我国既没有必要、也没有条件跟进美联储加息步伐。但是,人民币压力不能总是太大,达到一定临界点,央行出手加息也是必然。

所以今年不会,明年不好说。

总之我们国内有自己的情况,不会贸然跟进加息。但是保持货币的中性是大概率。宽松不敢随便启动,这可不是随便敢干的事情,除非万不得已。

而这,在我看来,其实对刚需是好事。

3

加息其实最利好刚需!

说完美国和我们的货币选择,其实最想说的是,为什么加息或维持货币不敢宽松的压力,对刚需是好事。

其实规律非常有章可循。先说香港,回顾香港土地批租这些年,大凡提高利率,房价往往更容易企稳、回落。这个时候,是香港中低阶层实现个人有房梦,上车的最好时机。

同样,之于我们也是一样。看看这20年来,是不是利率最高时,房价反倒是最稳定的。

就如这一轮房价启动之前,2015年没有降息降准时,全中国谈的是去库存,很多城市都是阴跌。

道理非常简单,大凡投资、投机群体,都是最喜欢加杠杆的。说直白一点,就是用屌丝的便宜钱,实现个人财富的倍增。

所以,利率高了,他们自动退场。计算性价比,观察和判断风向,是投资者最擅长的。这个时候,所谓需求也就减少了不少,供需就更容易平衡。托市的人也少了,要成本啊。

你说这个时候,刚需该不该出手?

或许,部分刚需总会担心,利率高啊,不划算、接盘侠。可是等总价又多了一两成,甚至更多时,即便瞬时利率低了,你就划算?

现在最大的问题不是基准利率高,而是在基准利率基础上,银行要求上浮,很多地方对刚需亦是如此。这个倒霉就在于,无论未来基准利率涨还是跌,你的上浮都会一直跟随你的贷款合同,直到契约结束。

所以,有一种可能就是,如果基准利率上调,也就是标准的加息,这个时候市场化的上浮可能部分会取消。因为不能让刚需的房贷压力太大,相关部门是会考虑或者窗口指导一下的。

这个可能非常大,回顾这十来年,几乎都是这样。而当市场化的上浮没有了之后,不要担心当下基准利率提高了、房贷压力大,应该可以期盼,下一轮基准利率的降低,也就是降息,不会太远。

世界经济的周期,比如主要发达国家基本是10年一个小轮回,利率周期基本是同步的,有时候更短。2008年金融危机后,美国是不是这样,欧洲是不是这样,对吧,没毛病。

而我们的周期有时候更短,也就是加息之后的降息,其实不会隔太久,三五年算长的了。

因为我们始终要追求基本的增长。所以刚需不要怕加息,对你其实是好事。