下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中概股系列策略: 寻找资金溢出效应下的“估值洼地”

作者:KevinLIU

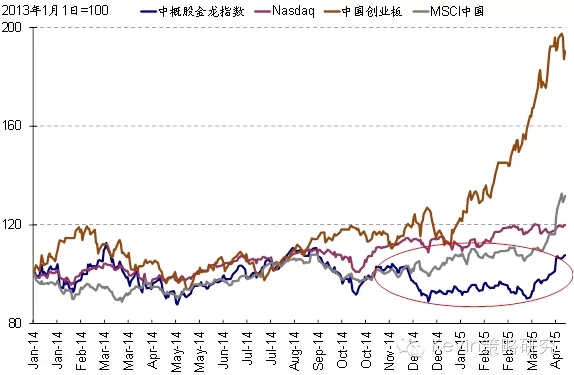

2014年下半年以来,中概股持续跑输中美两地市场

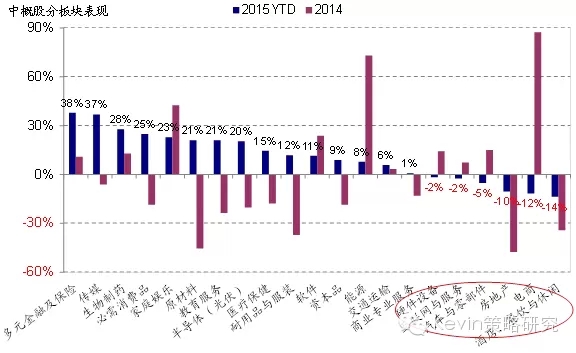

在经历了2013年大幅上涨后,中概股市场从2014年下半年以来便一蹶不振(图表1);其表现不仅弱于Nasdaq指数,在中国A股开启本轮牛市周期后,更是俨然成为“被遗忘的角落”。最近一段时间,虽然国内资金“北水南下”的热情也部分溢出到中概股市场,进而推升一些公司股价有所反弹,但整体来看,中概股仍然大幅落后(图表2)。从板块来看,2015年年初以来,表现最好的板块分别为多元金融、传媒、生物制药、网游、教育和光伏,涨幅都在20%以上;而相反、酒店餐饮、电商、房地产、互联网和硬件则仍为负收益(图表3~4)。

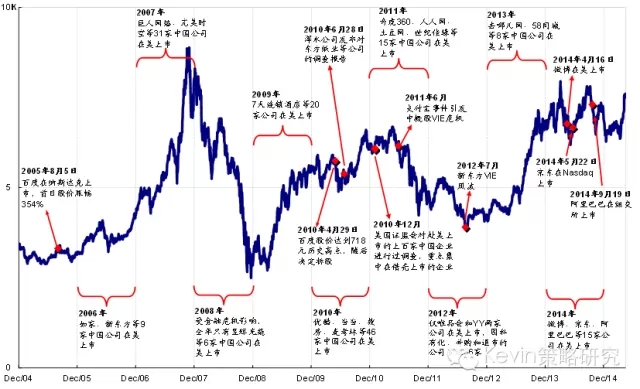

图表1: 中概股发展历程的主要大事件

图表2:从2014年下半年以来,中概股明显跑输中国A、H股市场(主板和创业板)、以及纳斯达克指数

图表3:多元金融/保险、传媒和生物制药板块表现最好;而酒店餐饮休闲、电商、房地产和互联网表现较差

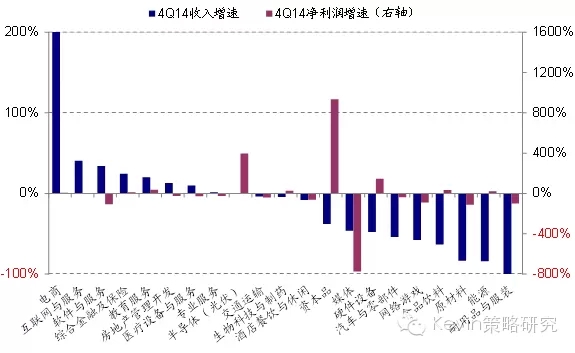

图表4: 2014年四季度,电商、互联网、软件和综合金融板块的收入增速最高

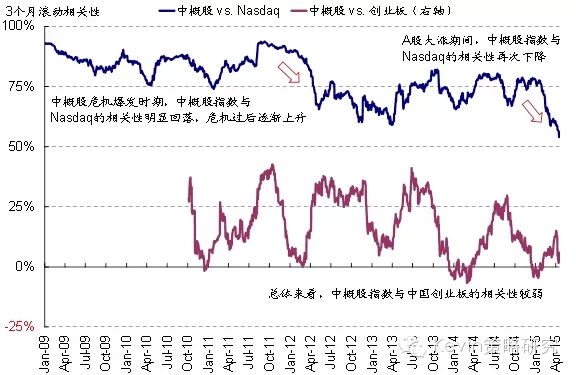

中概股这一轮显著落后是中美两地市场大环境共同作用的结果。首先,虽然是中国公司,但中概股受美股整体环境的影响更大,其与Nasdaq指数的相关性长期处在70%的高位(图表5)。因此,2014年9月下旬美股和主要发达市场剧烈波动直接导致了中概股的大幅回调,而其后美联储加息问题和美股业绩期也不时对整体市场情绪造成扰动。其次,中国A股从去年11月底开启牛市周期对中概股起到了分流资金和注意力的负面影响,使得中概股既大幅跑输A股,也没能跟上美股企稳反弹的步伐;直到近期A股屡创新高、估值明显偏高的背景下,国内资金赴海外寻找“估值洼地”,中概股才重新受到青睐和关注。

图表5: 中概股指数与美国市场(Nasdaq指数)的相关性更高;而与创业板的关系相对较弱

中概股有望受益于国内资金的溢出效应

近期国内资金对H股市场的热情明显升温,MSCI中国指数在短短三周内上涨20%。不仅如此,B股和中概股市场也重新受到投资者的关注。

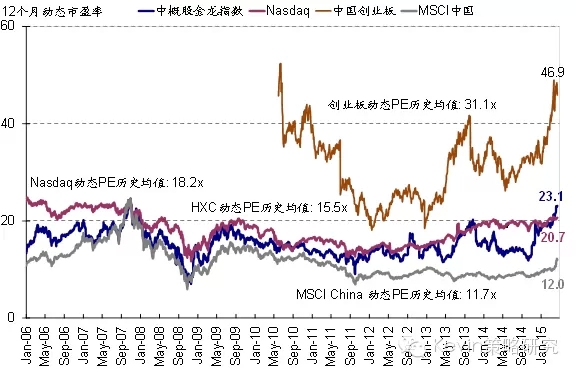

我们认为,在国内资金“北水南下”以及赴海外寻找“估值洼地”的过程中,此前明显跑输的中概股市场有望受益,主要基于以下四点原因:1)H股市场逐渐活跃有望带动投资者对中概股的热情,同时考虑到资金进入香港后投资美股的便利性,南下资金也将会部分溢出到中概股;2)虽然中概股整体(金龙指数)的动态估值相对Nasdaq仍有小幅溢价,但仍显著低于中国创业板之于A股大盘的水平(图表7~8);而且中概股内部分化显著,部分板块和公司不管从绝对还是相对水平都被明显低估;3)相比A、H两地市场,中概股公司独特的市场结构(以互联网、电商、教育、光伏、医疗为主)更符合国内投资者的投资偏好,特别是在A股对应标估值已经过高的背景下,吸引力更大;而且中概股一些板块和公司也是国内市场的稀缺标的;4)符合条件的中概股公司将于今年11月正式纳入到MSCI中国指数(按50%的比例)。但是,也需要注意美股市场估值偏高、以及加息问题可能带来市场波动的风险。

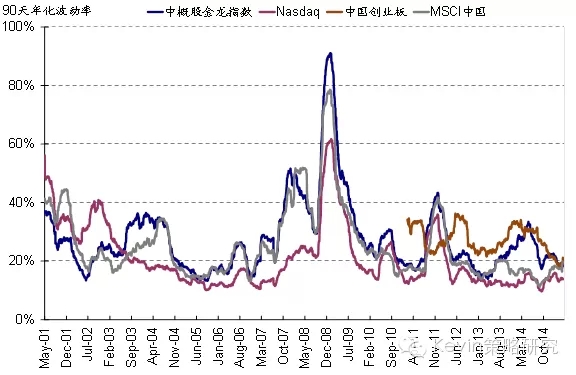

图表6: 中概股和中国创业板的波动性通常都明显高于主板市场(如Nasdaq和MSCI中国指数)

图表7: 中概股指数目前的估值水平(23.1倍)略高于Nasdaq指数(20.7倍);但显著低于中国创业板

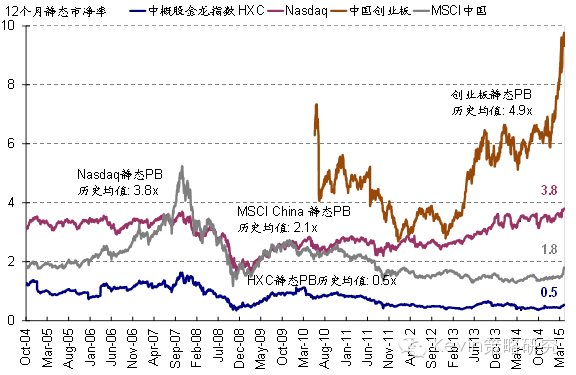

图表8: …而中概股指数的市净率更是远远偏低;

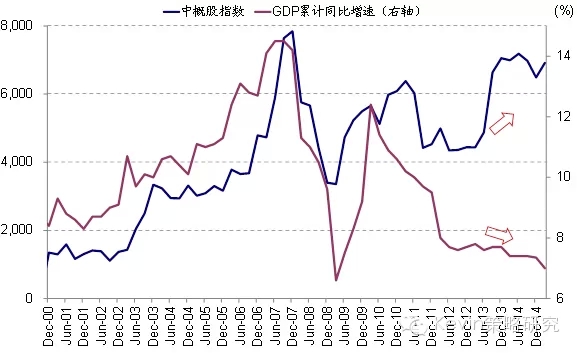

图表9: 中概股指数走势与中国经济增长过去几年间出现明显背离

中金海外策略筛选的中概股“估值洼地”组合

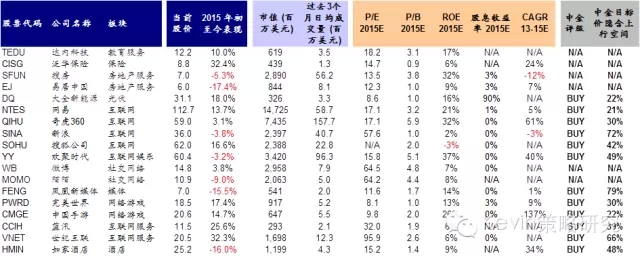

我们在报告正文图表10~12中,详细梳理了不同板块中主要中概股公司与美股本地股、A股和H股公司在股价表现、估值与盈利等方面的情况。具体来看,互联网、社交网络、互联网娱乐、网游、互联网金融、光伏、酒店、教育、房地产服务商和媒体等板块中的部分公司不仅2015年年初至今以来表现落后,估值也明显低于A股、甚至美股和港股市场的对应标的。同时结合中金行业分析员的观点,我们筛选出达内科技、欢聚时代、搜房等18只个股组成的“估值洼地”和表现落后组合,供投资者参考(图表13)。

图表13: 中金海外策略推荐的中概股“估值洼地”和表现落后组合

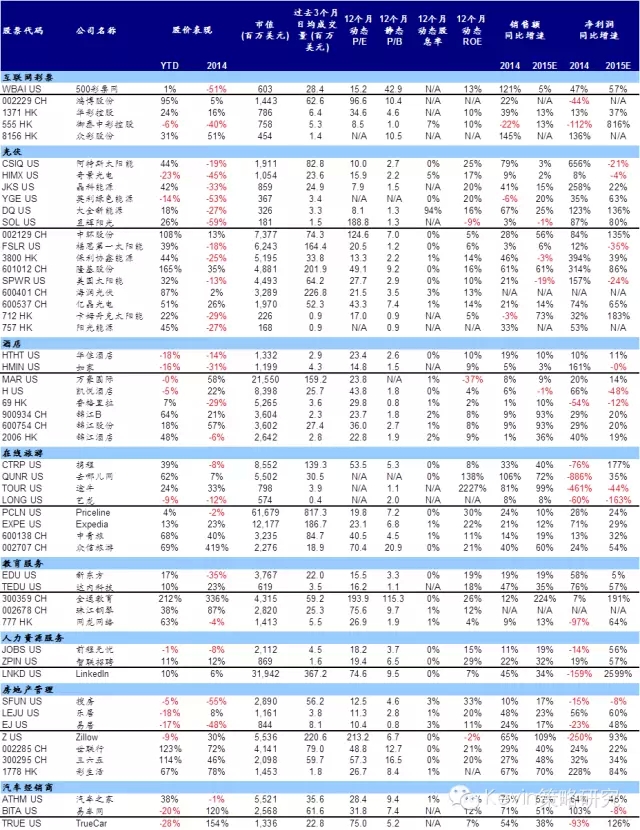

图表10: 中概股市场分板块典型上市公司与美国、A股和H股标的对比(表一)

图表11: 中概股市场分板块典型上市公司与美国、A股和H股标的对比(表二)

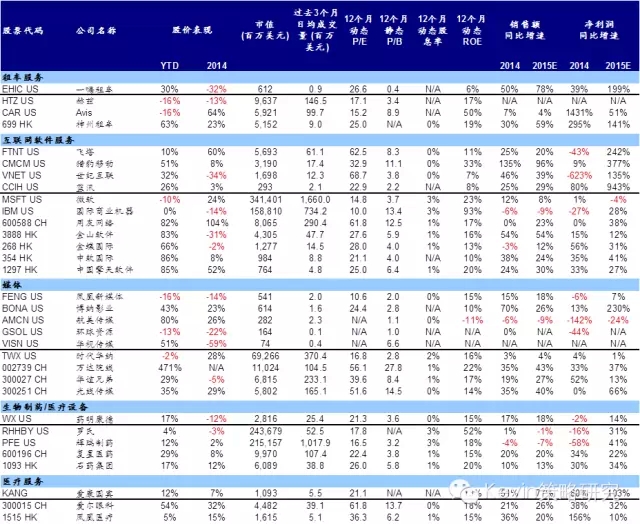

图表12: 中概股市场分板块典型上市公司与美国、A股和H股标的对比(表三)

Kevin策略研究