下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通通信朱劲松团队

来源:轻松看通信

1. 5G 来临,基站天线市场几何?

2019 年中国将进入 5G 试验阶段 2-5G 产品研发试验,同时将开展城市规模组网,以支持 2020 年顺利商用。

1.1 中国占据无线基站主要市场,5G国内建设有望超过500万基站

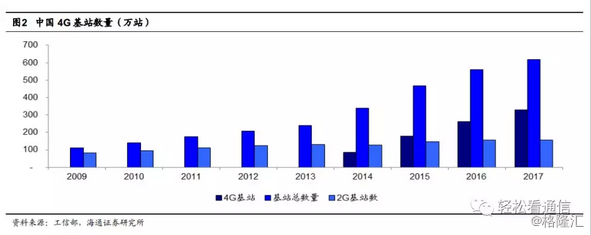

根据三大运营商年报披露,截止 2017 年底,我国 4G 基站数量已经达到约 390 万站(其中中国移动 187 万站,中国联通 85 万站,中国电信 117 万站),2018 年我们预计三大运营商建设 4G 基站总数将超过 400 万站(中国联通在 2018 中报披露 2018 年全年将新增 11 万站,中国电信在 2017 年度报告披露 2018 年全年将新增 20 万站)。

2019 年 5G 基站天线市场将逐渐拉开序幕。按照此前我们在报告《5G 系列深度之射频篇: 5G 新空口,射频新机遇》中的假设,基于 5G 频谱相对 4G 更高、单基站覆盖距离更小, 我们预计 5G 基站总数有望超过 500 万站。根据 Tolaga 2017 年以及人民邮电报 2018 年的数据估计,全球 LTE 基站数预计在 500-700 万站左右,按照这个数据推算,中国 4G 基站在全球份额第一,占比超过 50%。在 5G 阶段,我们按照谨慎估计原则,在本报告中估计 5G 基站天线市场时,我们以全球市场为中国市场的 2 倍来做估计。

1.2 基站天线市场面临量价齐升

移动通信系统经历了 GSM 时代到 3/4G 时代的变革, 在无线侧本质上的变化为:

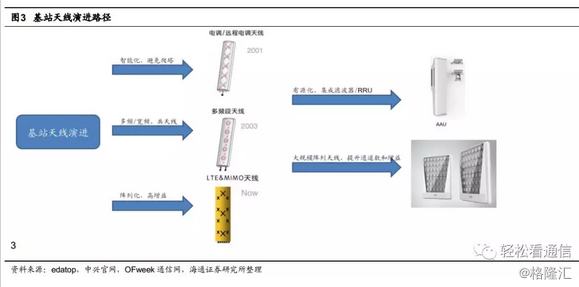

1)频谱上移导致基站数目增多,从而带动基站天线数量增加。 2G 时代电信、联通、移动频谱主要为 800MHz/900MHz/1800MHz,目前 4G 的频谱主要在 1.8GHz 以上(移动主要为 1.9GHz, 2.3GHz 和 2.6GHz;联通电信分别为 1.8GHz、 1.9GHz 和 2.1GHz);由于频谱上移导致无线通信在空间中损耗加大,因此需要更多基站数量来满足相同的覆盖水平。 我们认为基站的增加将直接导致未来基站天线需求的大幅提升。

2)天线功能不断升级,每轮升级有望带动天线单价提升。随着 2G 到 4G 的发展,通信频段逐渐增加。在基站站址有限的情况下,运营商通常采取共站共天馈的建站方式,因此宽频、多频天线成为必然趋势。同时为了节约网络优化成本,独立电调天线需求应运而生。此外由于 4G 频段的提升,为了提高天线增益并提升通道数量,以保证覆盖范围和应对数据流量增长, MIMO 天线也成为一个重要的发展方向。

5G 对数据流量要求将进一步大幅增长,同时频谱提升到 3.5GHz、 4.8GHz 及毫米波频段,我们判断大规模阵列天线将成为主要的基站天线类型。此外为了节约原本稀缺的天面资源,未来基站天线还可能集成 RRU 的功能(或仅集成滤波器),进一步简化基站射频部分设计。

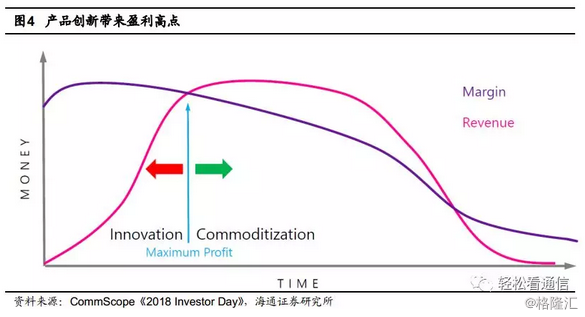

基站天线功能持续升级,同时通道数不断增加,使得基站天线在每轮升级中单价均得到了提升。随着新产品逐渐推出,我们相信市场将迎来盈利高点。

1.3 基站天线市场定量测算: 5G 带来百亿规模

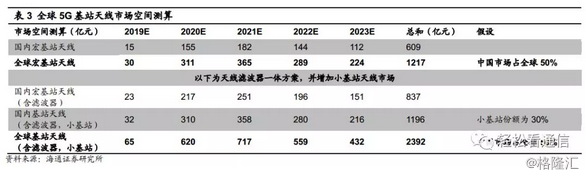

接下来对全球基站天线行业做一个定量测算,按前文所述,我们认为国内 5G 基站有望达到 500 万站,全球基站数量将达到国内的 2 倍,即 1000 万站。

5G 系统由于其复杂度大幅超过 4G,带来对于基站天线的变化包括端口数从 2/4/8通道提升到 64 通道,以及 5G 更高频谱的应用带来对材料要求的改变。我们预计 5G 基站天线的价格将有较大幅度的提升。通宇通讯的销售的所有基站天线均价在 4G 高峰时期(2014 年)大约为 2000 元/副,该均价包含所有天线类型如 GSM、小基站天线,因此我们估计 4G 天线均价预计为 3000 元左右。在 5G 初期,我们认为 5G 天线价格将大幅超过该均价,预计达到 5000 元/副。

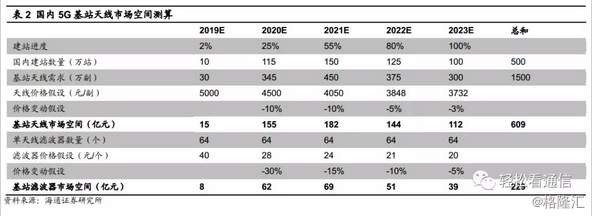

同时,对于天线滤波器一体方案,我们将滤波器部分加总后,可得到天线滤波器一体化方案的市场空间(参考报告《5G 系列深度之射频篇: 5G 新空口,射频新机遇》,此处我们在建站进度、滤波器初始价格做了调整。 由于通宇通讯 2018 年中报披露 5G订单仅为 2000 万元, 对应约为 1 万副基站天线, 我们将 2019 年建站规模假设调低至10 万站, 由于数量下降后,我们将滤波器初始价格调高至 40 元)。对于基站天线市场,我们的测算如下:

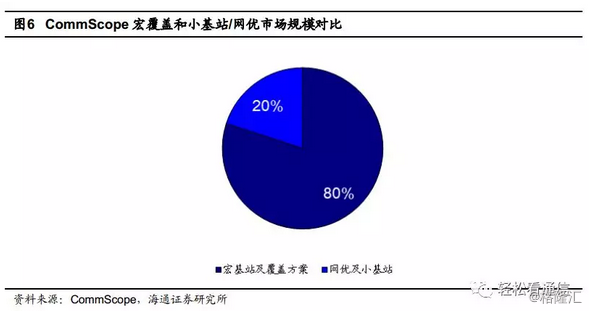

目前小基站/网优所用天线占基站天线整体市场 20%,考虑到 5G 对热点区域的要求将大大高于 4G,我们假设未来热点和区域覆盖的市场占比将达到 30%。

按照宏基站:小基站约 70:30 的市场规模,以及中国占全球 50%市场空间的假设,我们可以得到全球基站天线的整体空间如下:

经过我们的测算,未来 5 年全球 5G 宏基站天线市场将达到 1217 亿元人民币,高峰建设期(2020-2021 年)预计市场空间将超过 300 亿元人民币/年。包含滤波器、小基站市场的情景下,未来 5 年全球 5G 基站天线市场将超过 2000 亿元人民币,高峰建设期市场空间有望超过 600 亿元人民币/年。

2. 国内天线厂商实现海外市场突破,高研发投入、市场集中度提升

根据 EJL 发布的数据, 2017 年全球基站天线出货量最大的三家企业分别为华为、京信通信和康普,三家共计占据了全球 57%的出货量和 68%的销售额。同时, 2017 年中国基站天线厂商占据全球 63%的出货量和 61%的销售额, 2016 年这两项数据分别为59%和 53%。

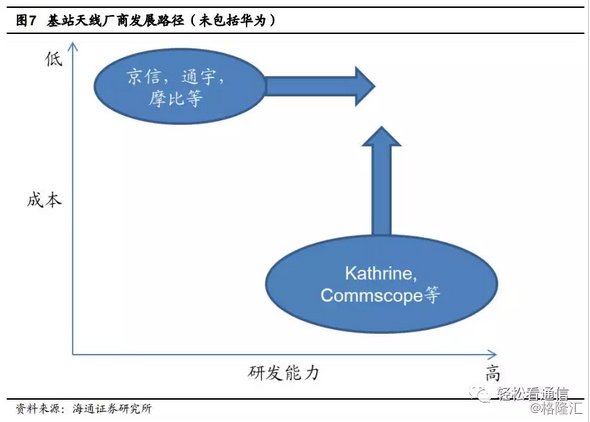

随着基站天线的不断演进,基站天线的复杂度提升, 对天线厂商而言, 研发门槛将逐步提升。我们认为国内天线厂商的传统优势在于更高的成本控制能力,随着 4G 建设以来国内厂商逐渐攻克技术难关,同时围绕 5G 布局逐步构建完备的产业链(天线-天线振子-陶瓷介质滤波器),国内厂商逐渐在技术领域开始比肩海外竞争对手。 国外厂商如Kathrein 等有着近 100 年的历史, 其在研发的积累和储备略胜于国内厂商, 但成本压力偏大。

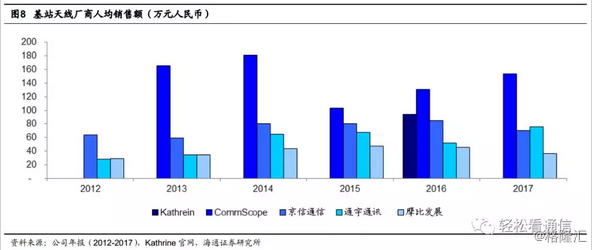

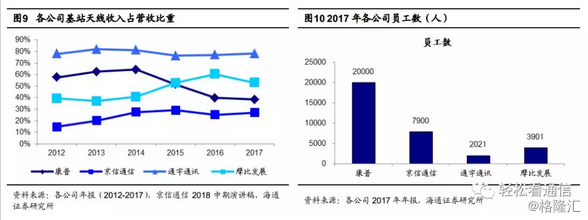

根据各公司披露的数据测算, 2012-2017 年基站天线厂商的人均销售额大约为人民币 30-150 万元区间。

CommScope 于 2016 年完成对 TE 的部分业务的收购后, CMS(基站天线为主)部分营收占总营收比重有较大的下滑,京信通信营收中包含较大部分的无线优化及服务收入,相比之下通宇通讯的基站天线业务收入占营收比重较高,因此其人均年销售额更具备行业代表性。通宇通讯 2017 年人均年销售额约为 76 万元,这也决定了基站天线行业既有一定的工艺技术壁垒,同时也是加工制造业属性的劳动力密集型,我们认为产业向中国转移是必然趋势。

2.1 国内天线三杰海外收入大幅增长, 5G 技术引领全球

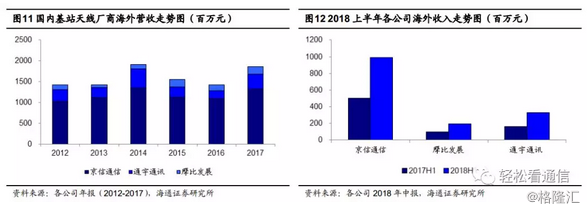

自 2015 年以后,国内 4G 建设规模开始见顶回落,海外主要的通信网络发达地区也进入 4G 后周期,但亚太地区等发展中国家仍处于加快 4G 网络建设进程, 国内三大基站天线厂商海外营收实现较快增长。

2018 上半年,京信通信海外营收增长 97%,摩比发展海外营收增长93%,通宇通讯海外营收增长 102%。三家公司海外营收增长主要来自于亚太地区(除中国)外的销售额提升。

我国 2009 年发放 3G 牌照, 2013 年底发放 TD-LTE 4G 牌照,网络建设进程均落后于海外通信发达国家如欧美、日、韩。5G 时代,中国运营商 2020 年的商用计划,意味着中国第一次走在了新一代通信网络技术商用的最前沿。我们认为这将大大促进国内通信产业链,包括基站天线行业的技术研发,未来也将利于国内厂商争夺海外市场。

2.2 5G 技术门槛提高,基站天线龙头集中度有望提升

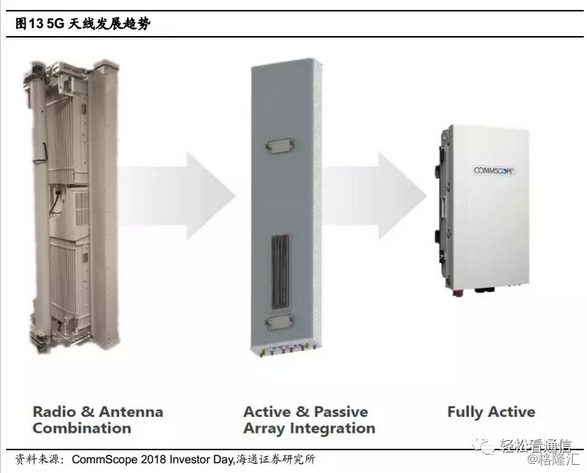

由于 5G 不仅会带来基站数量的增加,同时还将增加单站上的天线/辐射单元,因此塔上的天面资源也会变得稀缺。如何小型化,集成化便成了 5G 天线的重要发展方向。

按照集成化的程度,目前有以上三种情况。第一种是将射频部分(RRU)与基站天线简单地连接在一起,各自都有独立的壳体;第二种情景是有源和无源阵列的结合,其主要目的是为了利旧;第三种完全集成模式,需要将 RRU 内部的器件与天线统一设计和集成,集成度最高,设计难度也最大。

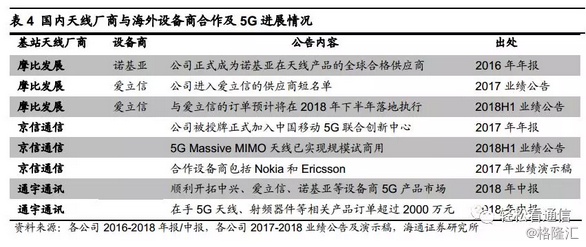

射频部分(RRU)主要由基站主设备商来设计,因此是否具备与设备商的技术合作能力,决定了基站天线厂商的未来发展。由于全球主要的基站设备商只有华为、中兴通讯、爱立信、诺基亚这四家,我们认为只有技术实力足够强的厂商,才能进入设备商合作名单,也即有望在 5G 早期享受到行业的爆发红利。

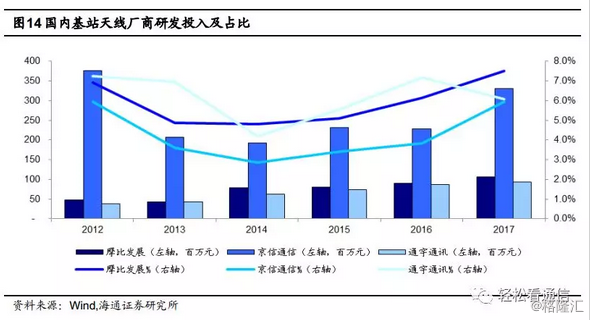

国内三大基站天线厂商近年来均维持着较高的研发投入占比, 2012 年至今通宇通讯和摩比发展的研发费用占比均在 5%左右。京信通信的业务覆盖更广,其研发费用绝对值最高,同时 2017 年超过 3 亿元人民币,逼近 2012 年高峰期的水平。

从目前各公司公开披露的信息看, 国内厂商已经基本与华为之外的设备商开展了合作关系。 而近年来国内运营商招标难以看到海外厂商参与,我们判断海外主要的基站天线企业如康普、凯瑟琳、 RFS 以及安费诺,未来将主要与海外设备商诺基亚、爱立信合作。华为目前是全球最大的基站天线厂商, 我们认为该市场将难以与独立天线厂商分享。

因此在 5G 天线市场来临时,我们判断基站天线行业的竞争格局将随着 5G 天线技术门槛提高,国内龙头天线厂商的技术突破和大客户优势将占据未来 5G 非华为系的主力基站天线市场。

3. A 股基站天线龙头,通宇通讯率先受益 5G 建设

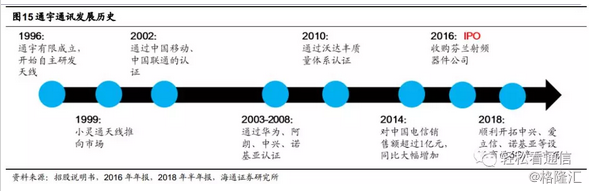

通宇通讯成立于 1996 年,公司早期主打产品为小灵通天线。自 2002 年以来,公司成功与主要的运营商、设备商建立合作关系。 2016 年公司 IPO 后, 2018 年顺利开拓了中兴、爱立信、诺基亚等设备商的 5G 产品市场。

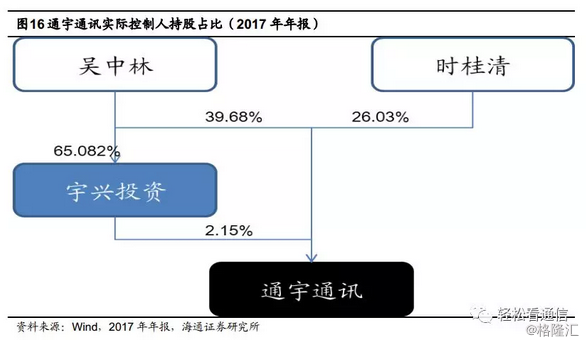

公司的控股股东为吴中林先生,实际控制人为吴中林、时桂清夫妻。 吴中林先生为公司董事长,时桂清女士为公司总经理兼董事。 2017 年年报中, 吴中林先生直接持有公司 39.68%股份,并通过宇兴投资间接持有公司 1.4%的股份;时桂清女士直接持有公司股本总额的 26.03%;吴中林时桂清夫妇合计持有公司 67.11%的股份。

3.1 内销与出口并重,海外收入高占比凸显公司产品全球竞争力

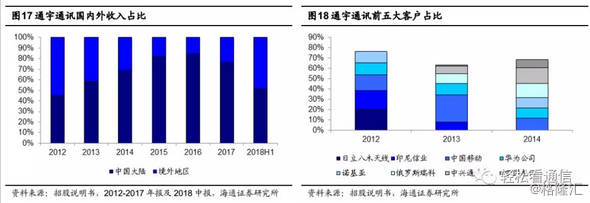

2012 年,通宇通讯的海外收入占比超过 50%, 其中日立八木天线、印尼信业及诺基亚占据较大的销售份额。自国内 2013 年开始 4G 建设以来,内销占比不断提升。国内的运营商及设备商开始占据销售收入主导份额。 2018 年随着海外亚太地区持续 4G建设,上半年海外收入占比提升到了接近 50%的水平。

从公司公告中可以看到,近年来通宇通讯在三大运营商的集采中均保持着良好的成绩。 2018 年通宇通讯在中国联通和中国电信的集采中均排名第三,保持了较高的份额。

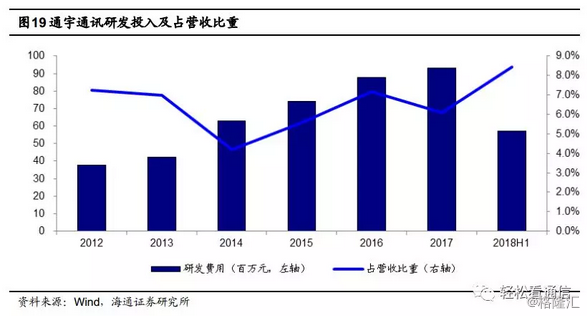

通宇通讯的研发费用一直保持着平稳增长,其占营收的比重维持在 5%以上, 2018年上半年,公司的研发费用占比超过 8%,我们认为在 5G 来临前公司的研发或许将持续维持高位。

持续高研发投入,也为公司在 2018 年 5G 产品的推出夯实了基础。 2018 年上半年公司在中报中披露, 5G 产品实现销售收入 667 万元,顺利开拓了中兴、爱立信、诺基亚等设备商的 5G 产品市场,公司在手 5G 天线、射频器件等相关产品订单超过 2000万元。

3.2 坚守基站天线主业,外延积极尝试

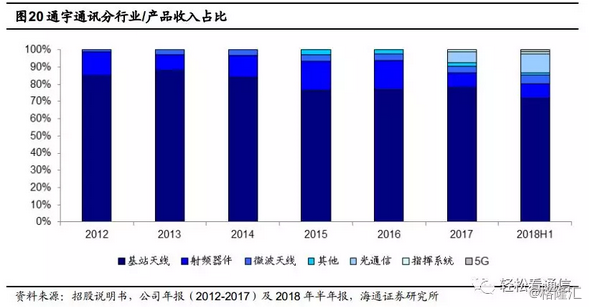

通宇通讯营业收入以基站天线为主,自 2012 年以来公司基站天线收入占 70%以上的主导地位。

公司于 2016 年以 605 万欧元的价格收购芬兰 Prism Microwave Oy 的射频器件资产及业务, 2017 年以自有资金 2880 万元获得西安星恒通 60%股权,同年现金收购并增资控股深圳光为光通信 58.8235%股权。

2018 年 9 月 3 日,通宇通讯与扬州江嘉科技、江苏江佳电子签署了《投资意向协议》,公司拟有意以人民币 8970 万元受让江佳电子持有的江嘉科技 65%股权。江佳电子以及江嘉科技承诺 2019-2021 年江嘉科技实现扣非后净利润不低于 900 万元、 1100万元和 1300 万元。江嘉科技主营业务为研发、生产和销售微波介质滤波器件,若此次收购顺利完成,公司将有望实现介质滤波器技术的突破。

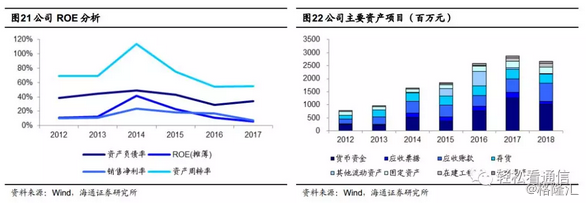

从 ROE 分析可以看到, 自 2015 年后,国内运营商 4G 建设逐渐下滑,公司的销售净利率持续下滑(我们认为天线企业订单领先 4G 基站建设一年见顶),同时 2016 年上市后公司的资产项目-货币资金大幅增加, 这两个因素导致了公司的 ROE 持续下滑。

伴随 5G 规模建设 2019 年下半年启动, 以及公司的外延战略能顺利突破, 新产品带来毛利率及固定资产的提升, 我们预计公司 ROE 水平也将迎来较大反转力度。

3.3 高周转高毛利, 基站天线技术不断巩固竞争壁垒

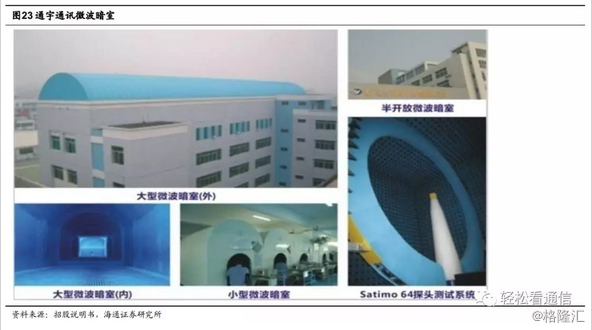

基站天线的研发需要较强的技术团队,同时需要微波暗室和完备的测试设备及环境。通宇通讯拥有全封闭式远场测试场、半开放式远场测试场、开放式远场测试场以及Satimo-SG64 近场测试系统等 4 中天线方向图测试系统。 2018 年 5 月 3 日,公司发布公告,收到中国合格评定国家认可委员会授予的实验室认可证书,并披露了目前公司检测中心检测面积 4350 平方米,拥有 75m*40m*40m 天线测试室内超大型远场和 168 探头球面近场测试系统等先进检测设备和专业技术人员配臵。公司检测中心除满足自身需求外, 也承接运营商到货抽检产品测试业务,并出具公正准确的检测报告。

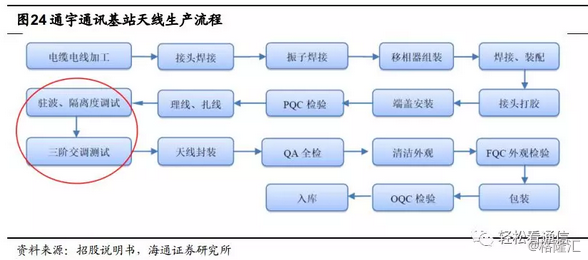

基站天线生产流程主要包括:电缆电线加工,接头、振子、移相器等元件焊接、组装、装配,驻波、隔离度调试,三阶交调测试,以及封装、检验、包装等。除天线设计外,在天线生产流程中壁垒较高的主要是驻波、隔离度测试以及三阶交调测试。

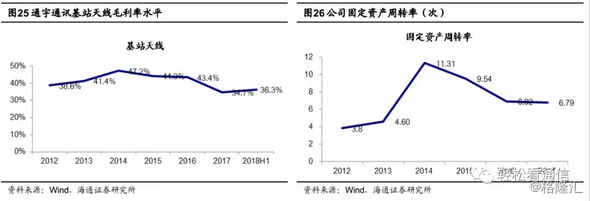

在高设计难度,高测试要求的壁垒下,公司毛利率和固定资产周转率近年来一直维持着较好的水平。 2012 年-2018 年上半年,通宇通讯基站天线业务的毛利率长期维持在 30%以上,大部分年份都在 40%上下。同时公司的固定资产周转率近四年高达 6 次以上。

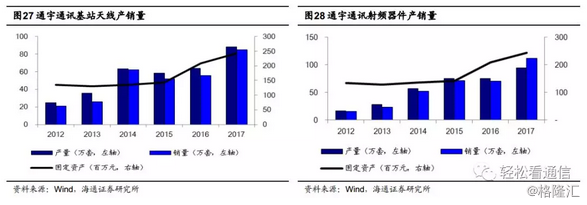

公司主要固定资产为房屋建筑物、机器设备。在设备方面, 基站天线和射频器件的产能主要取决于网络分析仪的型号和数量,公司可根据订单来调整网络分析仪在各类产品中的使用。因此通宇通讯的基站天线产能有较好的灵活性。近年来随着固定资产的扩充,公司基站天线及射频器件产销量稳步增长。

3.4 盈利预测及投资建议

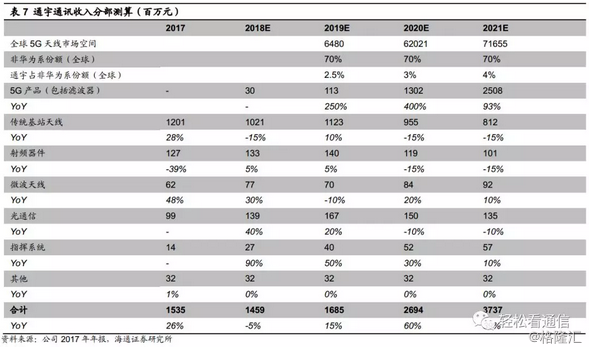

我们预计 5G 大规模建设期将于 2019 年下半年启动,由于 5G 基站天线领先或至少同步于运营商基站建设采购招标,预计公司 5G 相关收入也将于 2019 年下半年开始较大规模起量。 2018 年 Q1 华为在无线设备市场份额大约为 30%, 我们假设第三方天线厂商能够触及的市场为剩下的 70%。我们对公司在 5G 阶段的市场份额做了如下假设:

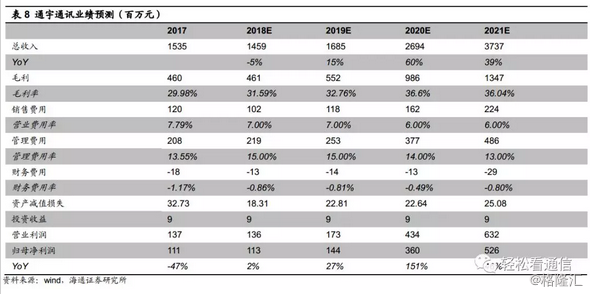

我们预计通宇通讯 2018-2021 年营业收入分别为 14.59 亿元, 16.85 亿元(+15%), 26.94 亿元(+60%)和 37.37 亿元(+39%)。 由于公司在 2020 年起5G 相关产品收入比重大幅提升,因此公司毛利率有望获得较大幅度增长。 随着收入规模上了一个新的台阶, 2020-2021 年我们认为各项费用率也有望略微下降。基于此, 我们对通宇通讯 2018-2021 年业绩预测如下:

由于我们认为通宇通讯的 5G 业绩爆发期在 2020 年,同时 5G 建设周期或将持续 3-5 年,因此我们采取 PEG 法对公司进行估值。 我们预测 2018-2021 年公司归母净利润分别为 1.13 亿元, 1.44 亿元, 3.6 亿元以及 5.26 亿元; 年净利润复合增速为 67%,按照 PEG<1 计算,我们给与公司 2018 年 60-65 倍 PE。

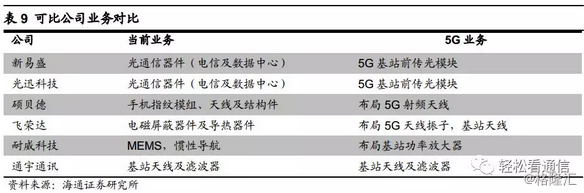

可比公司 2018 年平均估值为 51 倍,其中新易盛、光迅科技主要业务为光通信器件,硕贝德主营业务为手机指纹模组、天线及结构件,飞荣达主营业务为电磁屏蔽器件及导热器件,耐威科技主营业务为 MEMS 和惯性导航。 虽然各可比公司未来均将在 5G 无线侧有业务布局,大部分公司现有业务依旧包含其他市场带来的贡献,因此其业务周期波动并不像通宇通讯一样明显。同时通宇通讯作为 A 股基站天线龙头公司,我们认为其市场规模以及技术积累将为公司在 5G 时期取得较好的市场份额,因此我们认为通宇通讯估值水平高于可比公司的均值是合理的。

综上, 针对通宇通讯业务特点, 为了避免在 5G 建设周期来临之前 PE 估值方法的失真,我们采取 PEG 方法对公司进行估值。根据我们的测算, 2018-2021 年公司归母净利润分别为 1.13 亿元, 1.44 亿元, 3.6 亿元以及 5.26 亿元;对应 EPS分别为 0.5 元, 0.64 元, 1.6 元和 2.33 元;年复合增速为 67%。 我们给予公司 2018年 60-65 倍 PE,对应合理价值区间为 30.11-32.62 元,首次覆盖,给予优于大市评级。

3.5 风险提示

5G 投资不及预期,客户合作进展不及预期。