下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:410港元

2018年,国家对互联网行业的监管趋于严格,腾讯不可避免的受到影响,尤其是游戏业务的增长明显放缓。我们认为,游戏行业的监管风险尚未完全释放,后续产品上线及变现时间很不确定;广告、互联网金融业务尚不能弥补游戏业务的放缓,2019-21年的业绩能见度较低。

腾讯的长期战略很明确:大力发展微信小程序,建立去中心化的生态系统,发展小游戏、电商和新零售;积极推动手游出海,同时以并购、投资方式切入海外电商市场。虽然支付宝、百度、今日头条都推出了小程序,但是我们认为腾讯在这一领域具备得天独厚的优势,只是大规模变现尚未开始。

腾讯并不缺乏短期变现手段:增加微信广告位,快速推进小程序变现,开展高附加值互联网金融业务等。但是,腾讯不愿意牺牲用户体验,也不愿意试探监管底线;它在变现方面非常克制,更注重保留“战略预备队”。

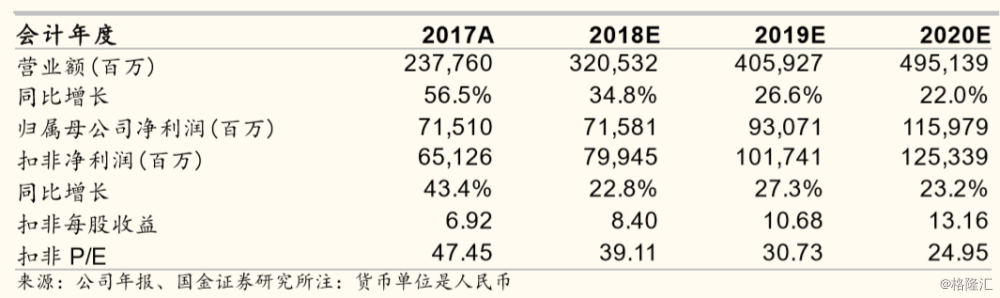

直播行业的经验告诉我们:监管趋严一般有利于头部互联网公司进一步占据客户和资源,因为它们运营更规范、对政策的理解更深。一旦监管放松,或者下一个成长周期到来,腾讯这样的巨头将具备较大的业绩弹性。投资建议?我们预计2018-20年营业收入增速分别为34.8%、26.6%、22.0%,扣非净利润增速分别为22.8%、27.3%、23.2%。我们将2018-20年扣非EPS预期下调为8.40、10.68、13.16元(此前为9.19、11.96、14.32元)。

2018年对腾讯来说是多灾多难的一年,但是腾讯的流量基础、商业模式和产品储备都没有受到实质性破坏。游戏业务的减速主要是政策影响导致的,网络视频、音乐、支付等业务的强劲增长让我们看到了腾讯的活力。

值得一提的是,腾讯今年上半年有增持战略投资对象、扩大联营公司并表范围的倾向,这可能增厚扣非净利润,从而造成“超预期风险”。

我们以基于DCF的SOTP估值得出目标价410港元,维持“买入”评级。腾讯仍然是长期投资者分享中国互联网行业成长的最佳选择。

风险因素:监管风险,新业务风险,技术替代风险,战略投资风险,估值偏高。