下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:买入

目标价:2.18港元

【投资要点】

◆高教行业跑马圈地趋势明显,民生教育2018年下半年以来已经公告两个外延项目,好于市场预期。集团合办河北工业大学城市学院目标转设为民办大学,项目得到了当地政府大力支持(承担60%教师编制及薪酬),可享受张家口冬奥会的地区红利,运营效率或显著好于同业。滇池学院在独立学院排名靠前享有口碑,且收购不涉及境内举办人/举办人股东的变更,可尽快落地。

◆通过对2016年《民促法》修订以来系列政策的回顾,我们发现,民办教育分类管理势在必行。对于民生教育,若旗下学校选择营利性,政策将从土地、补贴及税收等方面影响公司利润;即便扣除影响后公司估值相较同行依旧合理。

【投资建议】

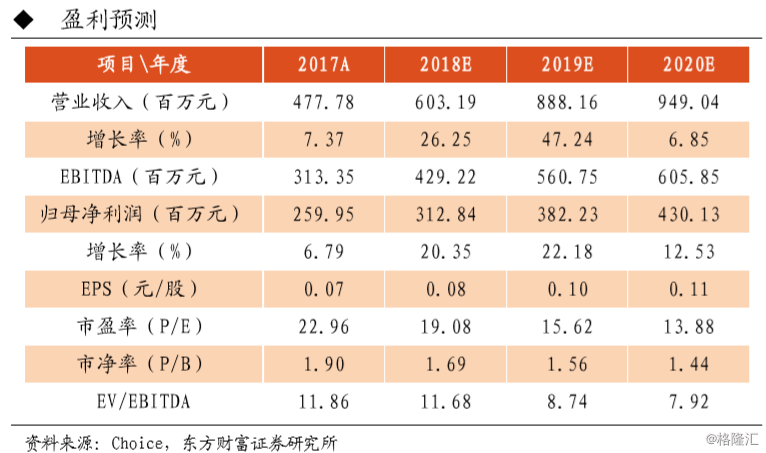

◆我们看好公司的长期发展,考虑FY18及FY19公司会显著增加资本开支,及滇池学院收入并表的不确定性,我们修正盈利预测,预期FY18/FY19/FY20年归母净利润预期3.13/3.82/4.30亿元,EPS分别为0.08/0.10/0.11元,对应19.08/15.62/13.88倍PE。我们维持民生教育“买入”评级。DDM模型估值结果2.21港元,考虑到最近市场风险提升,我们调整公司六个月目标价至2.18港元,对应FY18年EPS的24.5倍,FY19的20.0倍。

【风险提示】

◆安徽文达、滇池学院的收购整合进程不及预期,河北学校建设、开学进度晚于预期,未来缺乏合适并购标的

◆现有学校学额增长、学费提升不及预期

◆教育行业、社保的政策风险