下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Betty

来源 | IPO那点事(ID:ipopress)

IPO那点事(ID:ipopress)获悉,号称医药界“华为”的药明康德于9月18日向港交所递交上市申请,联席保荐人为摩根士丹利、华泰金控、高盛,筹资或逾10亿美元。距离今年5月8日药明康德正式登陆上交所,仅仅过去了4个多月。

带着“独角兽第一股”光环回归A股的药明康德仅用了14个交易日,就突破了千亿元市值。药明康德(603259.SH)以21.6元在A股上市,目前最新价格为87.45元,最新总市值为893.5亿元,上市后一度创出138.87元历史高位。

在医药领域,药明康德继上海医药和复星医药之后,成为内地第三家A+H挂牌医药企业。

2007年,药明康德于纽交所上市。2014年总市值超过30亿美元。而在2015年8月,药明康德宣布私有化,正式踏上“一拆三”的归国路。美国时间2015年12月10日,药明康德从纽交所退市。

根据弗若斯特沙利文报告,药明康德是全球领先的药物研发服务平台,2017年的总收益居亚洲首位,致力于重塑发现、开发及制造创新药物的业务。提供全面配套的研究及生产服务,全面覆盖小分子药物的发现、开发及生产流程。同时提供细胞及基因疗法的研发和生产服务,并提供医疗器械检测服务。

2017年全球制药公司收入排名前20

如上图所示,目前全球制药市场由大型全球制药公司主导。作为全球领先的医药研发开放式、全方位、一体化服务平台,药明康德在全球拥有26个研发基地/分支机构,服务于超过3000家客户。目前公司主要客户覆盖辉瑞、强生、诺华、罗氏、默沙东等全球排名前20位的大型跨国药企及各类新药研发机构。

截至2015年、2016年及2017年12月31日止年度,药明康德的收益分别为人民币48.83亿元(单位同下)、61.16亿元及77.65亿元,同期净利润分别为6.84亿元、11.21亿元及12.97元。截至2018年6月30日止六个月,公司收益为44.09亿,同比增长20.3%,净利润为13.04亿元,同比增长66.75%。

药物开发过程主要分为四个阶段:(i)药物发现;(ii)临床前开发;(iii)临床研究;及(iv)商业化生产。

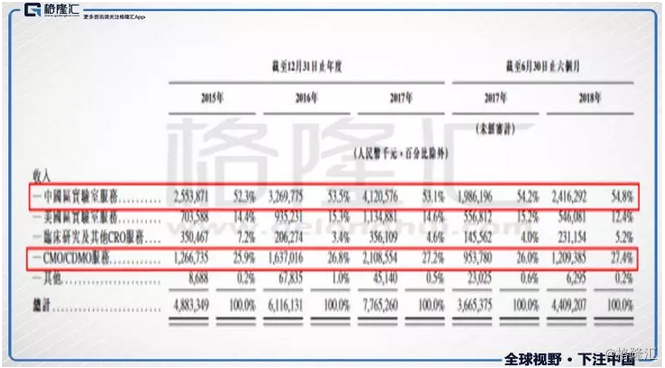

透过四大主要业务分部经营一体化业务,即中国区实验室服务、美国区实验室服务、临床研究与其他CRO服务及CMO/CDMO服务。其中营业纪录期间,大部分收入来自中国区实验室服务及CMO/CDMO服务,共占比82.2%。

分板块来看,2018年上半年,药明康德中国区实验室服务实现收入24.16亿元,同比增长21.65%;合同生产/合同生产研发业务实现收入12.09亿元,同比增长26.80%;临床研究及其他CRO(合同研究组织)业务实现收入2.31亿元,同比增长58.8%;此外,美国区实验室服务实现收入5.46亿元,较同比略微下降1.93%。

招股书称,药明康德赴港上市募集款项将用于:扩大全球业务单位的生产力及能力;收购CRO及CMO/CDMO公司;投资及培养保健业界有创新业务模式且有增长潜力的公司;开发高端科技,例如运用人工智能的药物研发平台及自动化实验室、医药健康数据平台及机械化学技术等。

李博士与张朝晖等一致行动人合计持股比例31.03%。

A股上市前夕,药明康德是最受追捧的超级独角兽,事到如今,市值蒸发超过500亿。如果药明康德成功赴港上市,即拥有“A+H”双融资平台,会重现A股连续涨停的辉煌吗?