下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美团点评今日将在港交所迎来其历史性时刻,作为港交所第二支“同股不同权”的互联网新经济股,于9月20日(本周四)登陆港交所主板。美团点评IPO发行价定在每股69港元,此前美团点评的发行定价区间为60-72港元,最终发行价位于中上偏高位置,反映认购者对美团点评的广泛认可和信心,本次全球发售获得国际配售超额认购近10倍。此次IPO美团点评将募资约49亿美元,若考虑期权池的因素,美团的估值定价最终为534亿美元。

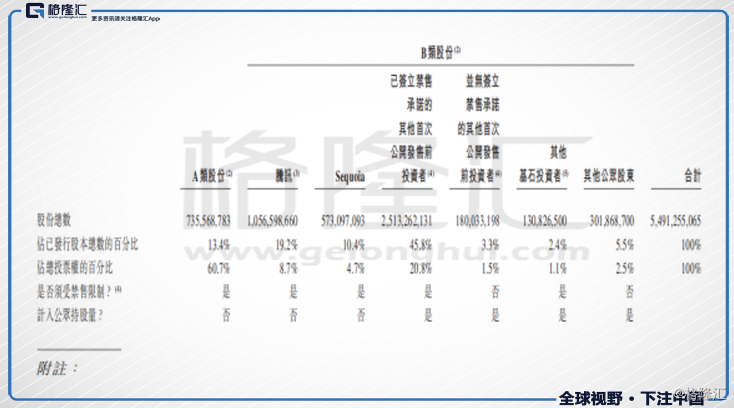

股权架构方面,美团点评与小米均采用双层股权结构,设有A股及B股两类股票,A股由管理层团队持有,每股具10票投票权,向公众投资者发售的B股,每股1票投票权。

如果剔除期权池的因素影响,上市后美团点评的股权结构将如下图所示,管理层占股13.4%,投票权占比达到60.7%,其中美团点评CEO王兴投票权占比48.41%。

回顾认购情况,我们发现市场人士普遍对美团点评IPO情况的看法产生不小分歧。在港股普遍大势不好的情况下,美团点评公开发售超额认购1.5倍,和近10倍的国际配售超额认购对比,散户热情似乎不高。

这种分歧主要集中在两个方面:短期角度来看,交易方面,美团点评上市首日及初期是否会处于破发状态?中长期角度来看,价值评估方面,美团点评的估值是否合理?

我们认为美团点评的股价破发可能性不大,理由如下:

1、美团点评的发行定价区间为60-72港元,这一发行价位于中上偏高位置,最终仍获得近10倍国际配售超额认购,反映机构投资者对美团点评的高度看好。对比小米,小米此前的发行价格区间为17-22港元,最终发行价仅为17港元,处于最低端位置,机构国际部分仅获得1.1倍轻微超额认购。

机构认购方面,美团点评本次全球发售却获得资本大佬和国际基金积极认购,最终国际配售超额认购近10倍。除腾讯、Oppenheimer基金、Lansdowne partners、Darsana基金等作为基石投资者认购外,高瓴资本也确认下单,老虎基金亦积极参与认购。

对比小米,此次马化腾的投资并非使用个人名义,而是以Tencent Mobility的名义对美团点评进行认购,同时腾讯给予美团点评第三方服务流量入口,均表明腾讯与美团点评的战略性合作关系。

不仅如此,长和系资深顾问李嘉诚、利福国际主席刘銮鸿、新世界发展执行副主席郑志刚也参与了认购美团点评,以上种种均说明美团点评的长期价值得到国际投资机构和资本大佬们的高度认可,机构长期看好并持有美团点评的目的明显。

公开发售方面,美团点评的散户数量小于小米的散户数量。美团点评和小米公开发售股份中签率均为100%,占比均为5%,美团点评公开配售中签人数为1.7万,超额认购倍数为1.5倍;小米公开配售中签人数11万,超额认购倍数为10倍,美团点评中签人数约为小米中签人数的15%,且人数倍数双低,因此且不说美团点评被散户抛售的概率大小,即使美团点评受到散户抛售,其影响也不大,因此整体来看,美团点评的破发的不确定性大为减少。

2、与此同时,国际指数公司富时罗素日前已发公布指,待美团点评今日上市,将于收市后按快速纳入机制,将美团点评纳入旗下富时全球股票指数系列富时中国50指数,9月27日(下周四)收市后生效。

回想小米上市首日7月9日,恒指公司发布通告,正式确认小米(01810)将于7月23日纳入恒生综合指数消息,随后富时指数(FTSE Russell)发布消息称小米将在7月13日收市后被纳入富时中国 50 指数,并在7月16日正式生效。

美团点评作为港交所第二支“同股不同权”的大体量互联网新经济股,还未上市已经被富时中国50指数收入麾下,足以反映国际资本市场对美团的高度重视,预计美团点评上市后大概率将被迅速纳入恒生综合指数。在国际重要指数的保驾护航之下,美团点评将获得全球被动基金配置,预期将有不少国际资金流入,其股价稳定性相应增强。

3、值得一提的是,香港交易所宣布将于9月20日推出美团点评期货及期权港交所期权配置,并将美团点评纳入认可卖空指定证券的名单。港交所这一举动并不常见,只在小米集团(01810)及中国铁塔(00788)上市当天首日推出期权期货。港交所此番对大市值的新经济股再推稳定价格的对冲机制,实为进一步为美团上市保驾护航。

估值方面,产生分歧的主要原因在于美团点评的复杂性,其价值难以被外界真正理解。

其实从机构投资者和资本市场对美团点评的重视已经不难看出,他们已经看到了美团点评的潜在价值,投资美团点评意味着将拥有全球生活服务类互联网行业的最大龙头。

我国的生活服务市场空间巨大,渗透率有待提高。据德勤中国近期发布的《数字化生活服务市场生态展望报告》称,2023年我国生活服务市场整体规模将达到33万亿元,接近2017年水平的一倍,其中生活服务电子商务市场目前市场规模已达2.7万亿,未来5年有望超过8万亿,届时外卖市场的交易额也将达到2017年的5倍。然而我国目前生活服务O2O渗透率仅为12.7%,这是一个充满机会的广阔市场。

在如此巨大的生活服务市场空间下,这一状态必然会被生活服务领域的数字化超级平台的崛起而打破,新的平台经济将形成,并全面主导生活服务市场。目前美团已经广泛布局,搭建起了覆盖衣食住行各大生活服务领域的平台框架,未来美团将成长为生活服务类综合平台,长期来看,美团有实力和潜力成长为生活服务类的亚马逊。

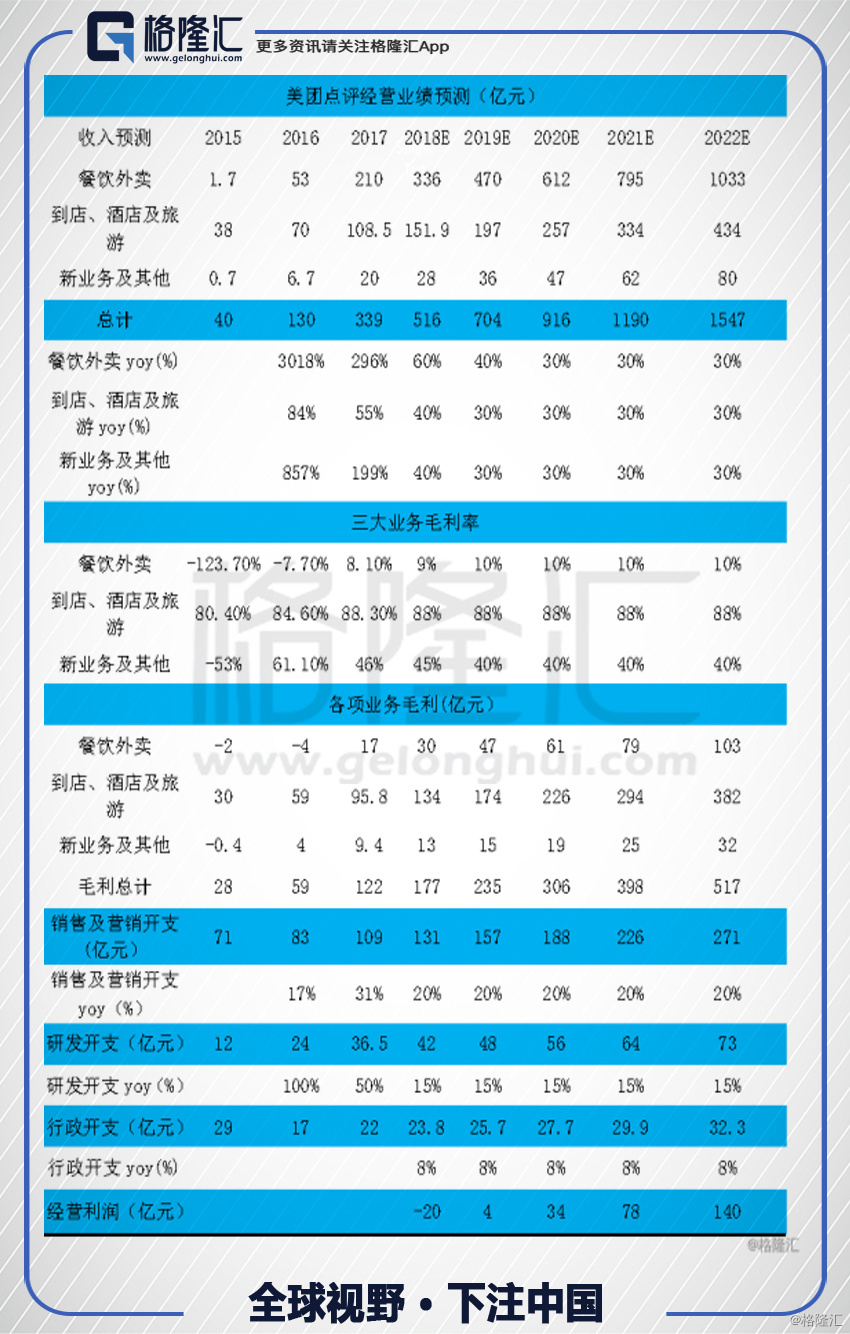

此前我们已经按美团点评目前各部分的业务进行了业绩测算,我们预计美团点评上市后的市值为555亿美元附近。

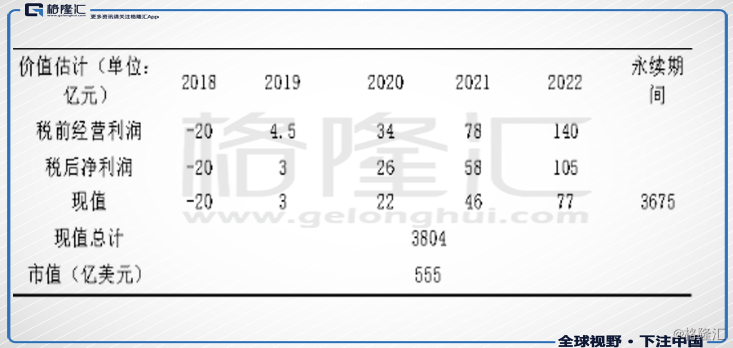

估值假设美团永续增长期的g=5%,我们以8%的折现率对美团点评未来的现金流进行折现,得出美团的合理估值为555亿美金。

美团点评目前的估值低于我们根据公司现金流折现所得出的合理估值。因此,从专业机构投资者的角度来评判美团点评的市值,从中长期的角度来看,是非常合理的。

此外,从市值/MAU来看,美团点评的市值/MAU为1154元,对比其他代表性互联网企业处于最低水平,还有很大的上升空间。

美团点评-W(3690.HK)具有明朗的发展模式及未来前景,行业发展潜力无限,未来估值极具想象。整体来看,长期、稳定的因素远多于短期、负面因素的影响,换言之美团首日上市值得期待。

截至发稿前,根据富途证券暗盘交易数据显示,美团点评录得3.62%的涨幅,成交金额1.92亿港元。

(来源:富途证券)