下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

火锅第一品牌,学不会的海底捞。海底捞1994年四川简阳第一家餐厅开业,发展至今已341家门店,成为全球领先的中式餐饮品牌。2017年海底捞收入106.4亿元、归母净利10.3亿元,稳居中式餐饮企业第一。火锅赛道相对易于标准化、口味接受度高,具备规模化基础。目前行业格局极为分散,海底捞在火锅市场份额2.2%,据沙利文预计火锅行业规模2017-22年CAGR10.2%,结合龙头份额提升趋势,海底捞成长空间广阔。?独特管理模式确保门店经营效率。公司管理模式独特,形成仅有三个层次的扁平管理架构,分别是总部(总部管理+教练)、抱团小组、餐厅,基于核心理念“连住利益、锁住管理”进行组织管理。店长自主权高,以顾客服务满意度为最主要考核,基层员工计件薪酬、提供清晰的晋升通道;同一区域内餐厅形成抱团小组,共享资源、互相支持;总部在此架构下专注于管控餐厅管理的关键环节,如食品安全、供应商选择等。公司同时注重技术应用、会员管理、产品优化等各项可以提升就餐体验的要素运用。公司门店经营指标优异,2017年人均消费97.7元、翻台率5.0、同店增长14%。

自下而上实现优质的规模化扩张。公司门店扩张2017年开始提速,由之前每年开店30家左右提升至2017年开店98家,2018年进一步加速、计划开店180-220家。门店扩张提速从公司角度我们认为得益于重组管理体系、鼓励自下而上增长,由店长向总部提交新餐厅提案,且将店长的财务利益与其培养新店长及开设新餐厅的能力挂钩。从行业空间角度,我们结合海底捞北京门店密度和麦当劳低线城市开店情况,测得海底捞的开店空间至少在863家,公司现有店长储备400个,海底捞的加速跑内外条件均具备。

关联方餐饮产业全布局提供发展助力。我们认为,海底捞的成功除上述独特管理模式支持外,还离不开其团队在整个餐饮生态中的布局,从供应链(颐海、蜀海)到门店技术管理(红火台、讯飞至悦),从门店装修施工(蜀韵东方)到人力咨询(微海)等等。关联方的产业链体系支持有利于公司执行始终如一的质量控制,同时,公司不用在体系内承担供应链相关资产以及存货包袱,运营模式更加轻资产,提升公司资产回报率。?风险因素。食品安全风险,门店扩张经营失败风险,人力成本大幅上升的风险、社保、消防等规范收紧影响经营的风险,食材成本大幅上涨风险等。

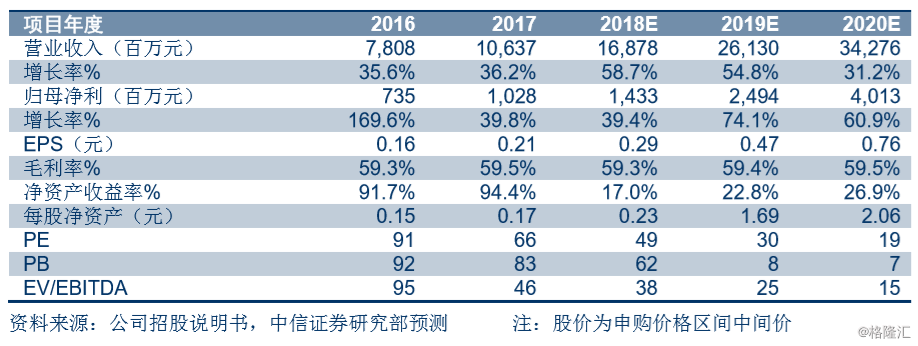

2019提速,再上新台阶。公司2017年开店加速,2018年计划新开店180-220家,相比2017年底273家存量规模近翻倍增量,将望带动公司进入一轮加速增长周期。海底捞门店的前期爬坡时间较短,通常会在开业后1-3个月内实现初步的月度收支平衡,6-12个月内实现现金投资回报,新门店对开业后一年的利润增长贡献最为显著。从公司的开店计划即可推断,公司2019年将望迎来加速增长。基于公司在独特的管理模式下保持持续成功概率的假设,我们预计公司2018-2020年归母净利14.3/24.9/40.1亿元,2018-2020年CAGR57.5%。按PEG=1,给予公司合理估值823亿元,对应2018年PE58X;DCF测得合理估值798亿元。综合给予合理估值800亿元、折合港币912亿,假设不行使超额配股权,折合全面摊薄每股价值港币17.21元。申购价格区间为港币14.8-17.8元。