下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

氟硅行业维持高景气,公司全产业链优势显著。原料萤石、氢氟酸产能压减,中游制冷剂产能集中度提高,行业利润回暖并有望维持景气。公司为亚洲最大氟硅材料基地之一,R22、R32、R134a等主流制冷剂及含氟聚合物产能优势明显。氢氟酸、甲烷氯化物可实现自给,一体化布局享受全产业链利润。

无需担心R22产能过剩。目前行业产能已缩减至65万吨,含氟聚合物产能投放拉动R22理论需求至70万吨/年。随着行业R22产能进一步压减,公司将继续受益。据测算R22价差每上升1000元/吨,公司净利可增加1.21亿元。

含氟高分子聚合物保证公司长线发展。含氟高分子产品已成公司第一大业绩来源,公司保持高强度研发投入推动改性PTFE、PVDF水处理膜、PFA、氯碱离子膜等实现量产;氢能燃料电池膜、ETFE等技术储备丰富。

有机硅周期反转。自2017年行业供需反转带动盈利走高,本轮景气至少维持至2019年。公司拥有DMC产能13万吨、配套硅制品产能丰富,业绩弹性大。

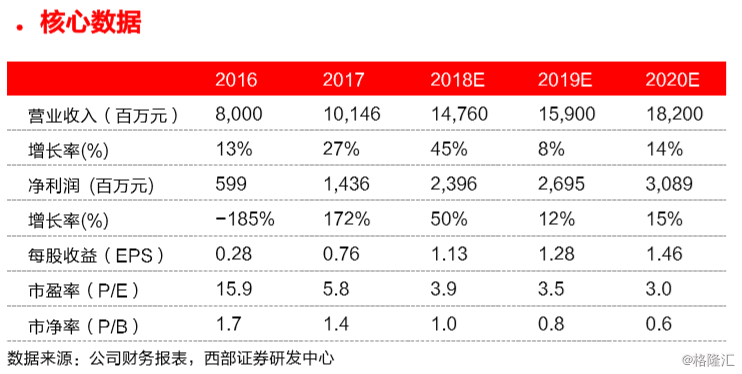

投资建议:预测公司2018-20年归母净利为23.96、26.95、30.89亿人民币,同比增50%、12%、15%,对应目前PE为3.9x、3.5x、3.0x。参照公司历年派息情况,预测目前2018年股息率高达7.65%,投资价值凸显。

风险提示:产品价格大幅下跌;产能投放不及预期;环保政策影响生产