下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来,各家中报逐个出炉,各行业情况逐步清晰,血制品进入寒冬已有不少时日,拐点的大旗已喊许久,可依旧如雾里开花一般。在各家中期成绩单出炉之时,市场势态也逐步明朗起来,那么这次,拐点是否真的悄然到来?

1

血制品有它的特殊性在,不同于其他制剂,血制品的原材料主要是从健康人的血浆中采得,然后进行分离、提纯,或是由重组的DNA技术制成的血浆蛋白组分,所以不管对制取环节还是制作过程,都有非常高的要求。目前,临床上最常用到的白蛋白、静丙和α-1蛋白酶抑制剂等,这些都需要从血浆中提取,而不能通过基因工程方法制造。而问题也就在于,每个人的血制品蛋白的含量都很有限,这个大的需求量,就需要大量的血浆提取量。

到这里,需要先来好好捋下常见的血制品种类。在人类的血浆中,含量最多的蛋白质叫人血白蛋白,可以作为介体运输氨基酸、脂肪酸等一些治疗分子,所以在临床上的运用也较为广泛。人血白蛋白相较其他血制品,生产起来较为容易,基本上所有的血制品企业都有能力生产人血白蛋白,人血白蛋白国内可接受进口,所以市场上对白蛋白的供需是处于相对平衡的位置,这就意味着价格的波动也不会太大。在白蛋白刚受到严控政策时,市场的白蛋白也曾处于过短缺的状态,当时进口白蛋白价格压的比国产的还低,所以导致进口产品的大量引进,而至今进口白蛋白还是占据着国内超过50%的市占率。

除了人血白蛋白,还有免疫球蛋白。目前市场上有的免疫球蛋白品种有20来种,根据注射途径来区分,最常听到的静丙为静脉注射用的免疫球蛋白(IVIG),除此之外,还有肌肉注射用的免疫球蛋白,皮下注射用的免疫球蛋白。这三种中,肌肉注射方法是最早的,但是因为是传统的方法,容易使得免疫球蛋白在注射进入血液循环前就被酶解,皮下注射方法是后起之秀,仅几年才获FDA批准上市,市场还未打开,所以目前市场的主力军在静丙(IVIG),国内几大巨头的竞争格局也很激烈,按2017年的批签量来看,天坛生物(600161.SH)拿下的最多(占总静丙批签量的21%),泰邦生物(CBPO.O)随后(占总静丙批签量的16%),华兰生物(002007.SZ)和上海莱士(002252.SZ)不分上下(均为14%)。

免疫球蛋白中,还有针对特定病原体的免疫球蛋白,比如狂犬病、乙肝等,统称为特异性免疫球蛋白(简称:特免),一种特免对一种疾病,比如对狂犬病的叫狂免;对破伤风的叫破免;对乙肝的叫乙免。

以上说的这几个品种的提取都依赖于血浆,而有一种血制品是不依赖血浆的叫做凝血因子,可以通过基因重组的技术来完成生产,就目前市场而言,市场最大的凝血因子产品为凝血VIII因子,主要为血友病患者所使用。按照2017年的批签数据,依旧为国内几大巨头分市场,华兰是最多的占到39%,绿十字和上海莱士紧随其后(分别24%、22%),泰邦生物稍微少一点(14%)。

对血制品价格最关键的因素就是供需关系,而国内长期处在供不应求的状态下。在现在这个老龄化加剧的时代,加上药物研发在加速进行中,临床的使用症也在不断增加,需要用到的血制品愈来愈多,所以市场上需求的增速远远高于供给。供给一直跟不上来的原因在于,采浆站的增加一直有所设限,采浆量的增速依然无法满足需求,致使这个问题一直显著的存在。

这是个历史遗留问题了,安全问题一直以来都是血制品行业的痛。不管是在国内还是国外,“污血案”的发生都让各个国家付出了惨痛的代价。1985年3月~9月的“法国污血案”,仅仅6个月的时间,让1200名血友病患者换上艾滋病,近40万人染上肝炎;同在1980年代,美国、日本和加拿大也因同样的问题,让数千名患者感染艾滋病。

早期,因为考虑到供需问题,中国允许进口血制品来缓解国内供应不足的问题,当时国内进口美国的凝血因子VII,没想到80年代美国那一波,让4名血友病患者感染了艾滋病,卫生部和海关便开始禁止进口人血白蛋白以外的血制品。90年代,河南部分地区又出现因为卖血导致血友病患者感染艾滋病。因此,国家一直是高标准在要求着,国家对血液制品生产企业实行了总量的管控,对新设浆站也进行着严格限制。

也正因为这一系列的事件,行政部门决定除了人血白蛋白和重组人凝血因子VIII以外,其他的血制品都不允许进口。而从2001年不再设批新的血制品企业,将企业数控制在一定数量内,而制品全部走生物制品路线,要按照批签发制度行事。这一政策一直延续至今,让手握牌照的血制品企业成为了“稀有资源”,到目前为止,市场上仅有33家有资格的血制品企业。有了资格还不算,采浆站也同样面临着限制,对企业获批设置新浆站是比较难的,目前也仅有127个采浆站,产能有限,所以投浆量的增速才较为缓慢。

供需问题常年未能解决,所以市场上一直有下调估值的声音存在,血制品的冬天到底经历了多久,是否有冬去春来之时呢?

2

判断拐点,最直观的变量就是存货和批签量。

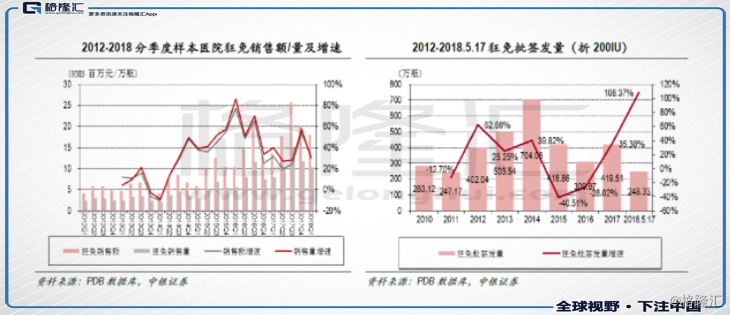

2016年,两票制的概念推出来以后,市场对血制品有涨价的预期,所以渠道商为了降低成本,对上游的血制品企业进行了大规模的采购,所以血制品企业们也加大了各家的采浆量,这也就是上面各个品种图表中,为什么2016年的批签量大幅攀升的原因,而医院的短期需求已经在饱和的状态,便有了大量积存存货的状态。

一般来说,血制品存货的周转周期在2个半月至3个月左右,所以配合批签量补充来看,对市场血制品的饱和程度会有一个大致的了解。从行业的角度来看,2017年后,渠道堆了大量的库存,后期不管是渠道商还是上游的血制品企业都处于一个消化库存的阶段,自然批签发的速度就有减缓。

以人血白蛋白的数据来看,在2017年9月,不管是国产还是进口的人血白蛋白的批签量都进入负增长。2017年11月,进口白蛋白会大幅回调下,但国产的人血白蛋白依旧在负增长区域。2018年上半年,国产进口双双稳步在负增长区间内,保持了半年较低的批签量,以库存周期来推算,大胆猜测下,各企业和渠道的清理库存接近完成。

再从上游的工业公司来验证一下。以华兰生物为例,按照中银国际研报里给出的数据,截止到2017年底华兰生物的白蛋白库存还有72万瓶,今年中期的人血白蛋白销量是4.73亿元,按照350元/瓶的价格计算,估算销售了135万瓶(每月估计22.5万瓶)。

按国信证券研报里整理的数据,今年上半年华兰的人血白蛋白批签量在83.98万瓶左右,加上去年72万瓶的库存,库存大概有155.98万瓶;按之前估算今年上半年的销量135万瓶来看,大概还有21万瓶的库存量,这个库存量差不多是1个月的销售量,以这样的粗略估算,华兰的人血白蛋白或在Q3基本完成去库存的工作。

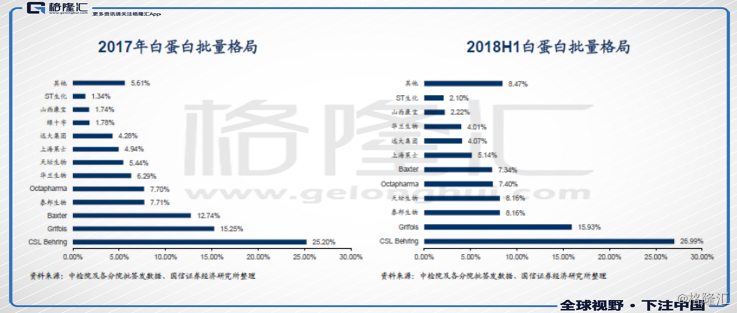

或许你还有疑问,国产血制品企业的批签量降低会不会有进口替代的原因在,看下下图的数据,按国信证券整理的数据,进口白蛋白2017年的批签量占到近60.7%,而今年上半年进口的批签总量已经降至57.7%,三大寡头之一的Baxalta的批签量占比从12.74%减少到仅有7.34%,要关注今年下半年数据,国产白蛋白的占比增长是否持续。

另一大产品—静丙,也同样出现了批签量下滑的现象,从2017年开始出现,同白蛋白类似,也有受到两票制去库存的影响在,2018年上半年还在持续这个态势。

泰邦生物和天坛生物的份额都不小,以泰邦生物为例,2017年泰邦的静丙销量并没有太大的变化,以刚出炉的Q2数据来看,按人民币口径,同比有下降12%,其中有3%的外汇影响在,但依然有9%的销量下降。按今年上半年3.96亿的销售额,预计今年全年接近8亿的销售数据与2015~2017年的销售额并没有太大的差额,所以静丙还是保持比较平稳的状态。

不同于白蛋白和静丙,特免(包括狂免、乙免、破免)的批签数倒是增长很快,狂免和乙免都有保持在20~25%的增长,破免因为在2016~2017年的量价齐升后有所回调,但随着新生儿的增长,破免的增速有望保持。

凝血因子类因为不依赖血浆,又有临床的需求在,一直保持在比较好的增速(15~20%),泰邦和上海新兴今年上半年的批签量都保持较高的增长,华兰下滑的会比较明显。

3

整体来看,大品种的人血白蛋白,从数据来粗略估算,行业去库存逐步接近尾声,渠道商一旦将去库存见底后,就会大量向上游进行采购进行补库存,而上游的血制品公司比如天坛生物、华兰生物、泰邦生物等就会逐步缓解压力,开始反弹。

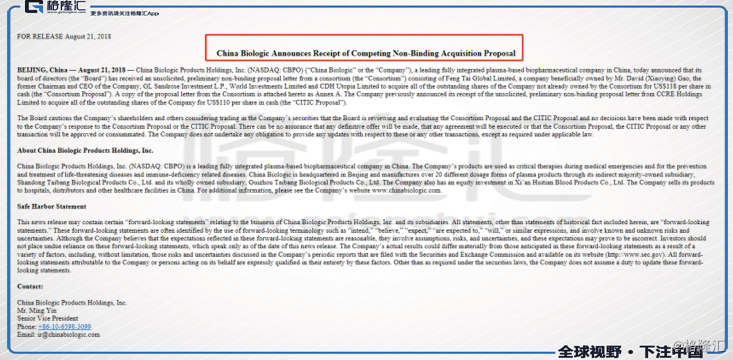

有趣的是,泰邦生物在8月21日公告,收到了财团(由高小英、鼎晖资本、德福资本、中银集团投资公司组成)的私有化要约,以118美元/股的价格欲收购泰邦生物已发行的所有普通股,以3324.36万股的总股本来计算,总股本达到39.22亿美元(约267亿元人民币)。而中信资本也给出过110美元/股的收购价,而在此之前平安也曾传出要提交收购方案。一级市场这么争相恐后的报上方案,是不是嗅到了什么呢?

除了去库存见底的刺激因素外,促使大品种白蛋白增长的另一个因素是,之前国内有在用羟乙基淀粉作为白蛋白的替代物,但随着羟乙基淀粉在欧盟退出市场后,在国内的销量也已经有两个季度下滑,这也会促进白蛋白整个市场规模的增长,若白蛋白的价格下降,进口白蛋白的占比或将进一步下降,国产白蛋白的份额有进一步的上涨空间。

但现在依旧是个估算值,而整个血制品行业,因为批签发后,还需要1个月的时间进行运输以及销售,所以上半年的销售数据其实是2017年12月~2018年5月的数据,还需要等Q3数据出来,进一步确认上面的假设。

两票制前,血制品的企业只要把货发给经销商就算完成销售行为,所以换句话说,血制品公司对经销商之后对终端的销售并没有控制力,而定价权放在终端,依照的需求情况进行调整,对血制品公司来说,是被动的。两票制后,血制品企业逐步强化到对经销商和终端的控制力,价格也因为不存在大规模的竞争而存在大幅降价的风险,有终端的刚需的需求在,价格会恢复到正常的稳步增长。

所以从整个行业的估值上来看,28倍的估值已经在历史的底部,而早年间(2011~2013年)经历血制品企业更换新的GMP等事件影响,低估时期估值也有30~35倍左右,去库存完成后,行业有望恢复估值,恢复到稳步的增长环境中。

由于国内对于设浆站并没有放开,所以各家血制品企业都通过M&A的模式去扩张,但也正因为高壁垒所在,所以护城河很高,对前五大巨头有优势,未来也会走出向龙头集中的趋势。上游的竞争格局稳定,采浆量在稳步上升,终端的需求有增无减,血制品恢复市场价格是可预见的。

4

小结

拐点是否已经到来,还有根据今年Q3及下半年的数据进一步确认,但在经历两票制、去库存的动荡期后,行业也在逐步恢复合理化,以血制品的特殊性,不会出现大幅的震荡,但却是个稳健的估值的修复过程。