下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

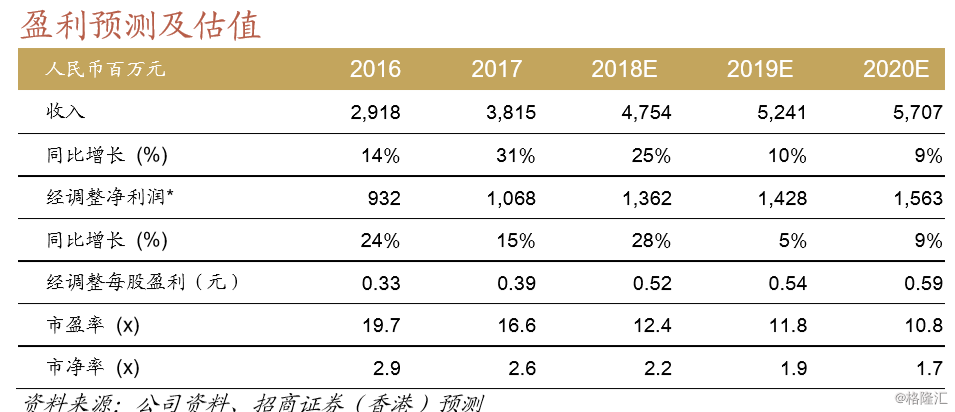

机构:招商证券

评级:中性

目标价:7.5港元

■我们上周五带绿叶管理层在深圳进行路演,概要如下:

1)管理层预计2018/19实现20-25%的收入增长以及30-40%的利润增长(调整前,含思瑞康并表);

2)向阿斯利康(AZNLN,未评级)收购的思瑞康业务在18年下半年完成并表,预计并入收入5亿元(人民币,下同)和利润1.5亿元,但由于产品较成熟,预计19年该业务的内生增长有限

■目标价维持7.5港元;估值处于合理水平,短期内仍缺乏催化剂,维持中性评级

公司预计力朴素18/19年可以维持15%的增长

虽然有持续降价压力,但绿叶管理层预计18/19年核心产品力朴素仍可维持15%的增速,主要来自1)继续替代传统紫杉醇(18年上半年,传统紫杉醇占中国市场的70%,而力朴素占19%);2)开发新的医保省份,力朴素已经被纳入10个省份的医保(占公司力朴素70%的销售),目前在积极拓展重庆和广东两省的医保目录。另外,公司预计18/19年贝希(阿卡波糖胶囊)的增速可保持30%,主要受惠于1)中国糖尿病的巨大市场;2)进口替代,目前仅有的两家国产仿药共占38%的市场份额。

管理层期待多项研发管线在2020年以后发力

公司目前已布局了全球化的研发平台。在中国,其产品线拥有在研产品27个,其中肿瘤药物9个,中枢神经药物14个,心血管和代谢药物4个。公司的1.1类新药盐酸安舒法辛缓释片(LY03005)已在中国开始三期临床实验。另外,公司在美国和欧盟还拥有6个在研产品,其中LY03005在美国走505(b)(2)申报,目前也已进入三期临床,而利培酮缓释微球肌肉注射制剂(LY03004)已向美国FDA递交了新药审批,预计19年上市销售。

估值处于合理水平,维持中性评级

我们同意力朴素有望进一步抢占传统紫杉醇/多西他赛市场,但同时也担心其面临众多竞品的挑战,包括白蛋白紫杉醇、赫赛汀、Avastin和PD-1等。此外,我们认为收购思瑞康19年全年并表虽可以增厚利润,但思瑞康本身的内生增长也非常有限。考虑到短期内缺乏催化剂,我们还是维持中性评级,我们分部加总估值法得到的目标价为7.5港元。